Примеры применения правила «все или ничего»

Примеры применения правила «все или ничего»

Пример 1. Производитель телевизоров проводил контроль каждой входящей микросхемы.

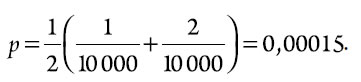

Вопрос: Сколько дефектных микросхем вы обнаруживаете?

Ответ: Очень мало. (Он взглянул на цифры за последние несколько недель.) В среднем одна или две дефектные микросхемы на десять тысяч испытанных.

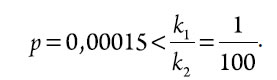

Таким образом, мы имеем

Дальнейшие вопросы позволили получить информацию о том, что стоимость первоначального контроля k1 равна 30 центам и что каждая плата с микросхемами проверяется по ходу процесса после того, как к ней добавляется значительное количество ценности. В этой точке замена дефектной микросхемы причиняет ущерб

k2 = 100k1.

Таким образом,

В соответствии с этим не следовало проводить контроль микросхем. Производство удовлетворяет условию 1, но производитель действует в соответствии с процедурой условия 2. Другими словами, он максимизирует свои полные затраты. При его плане средние полные затраты на одну интегральную схему составят

k1 + kp,

тогда как при отсутствии контроля поступающих микросхем средние затраты равнялись бы

p (k2 + k).

Разница составляет

Потери = {k1 + kp} – {p (k2 + k)} = k1 – pk2 = 29,6 цента

на каждую микросхему. В телевизоре от 60 до 80 микросхем. При 60 микросхемах потери из-за неправильного выбора плана составили бы 60 ? 29,6 цента = 1776 центов, почти 10 % себестоимости – это пример потерь, встроенных в продукцию.

Отвечающий за качество инженер сначала объяснил мне, что ему не нужен статистический контроль качества, поскольку проверке подвергается 100 % продукции. По его словам, он применяет 100 %-ный контроль микросхем, потому что его поставщик не имеет оборудования для проведения испытаний при требуемых условиях. Тем не менее изготовитель микросхем, как мне кажется, отлично справляется со своей работой, которая столь хороша, что p = 0,00015.

Как это часто случается при отсутствии теории, этот человек максимизировал свои затраты. Он всего лишь делал все, что мог. Вычисления, приведенные выше, стали поворотной точкой в его карьере.

Между прочим, на телевизионном мониторе перед каждой группой производственных рабочих размещалась информация о числе дефектов каждого типа, произведенных группой накануне. Эта информация была не только абсолютно бесполезной, но и деморализующей и контрпродуктивной. Она никому не помогала делать работу лучше.

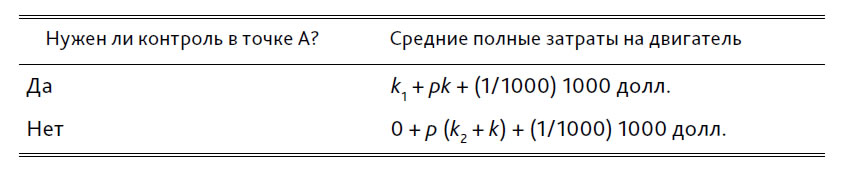

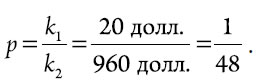

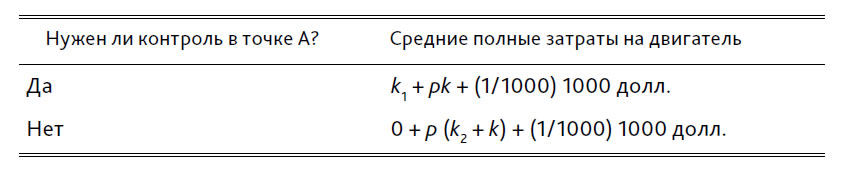

Пример 2. Производитель автомобилей испытывает двигатели до того, как они устанавливаются на шасси. Назовем этот момент точкой А. Позднее двигатель становится частью силовой установки, готовой привести автомобиль в движение. Назовем этот момент точкой Б. Стоимость испытаний в точке А равна k1 = 20 долл. Стоимость ремонта двигателя, не выдержавшего это испытание, равна k = 40 долл. Стоимость ремонта двигателя, отказавшего в точке Б, составляет 1000 долл. Разделим эту стоимость на две части: k2 = 960 долл. и k1 = 40 долл. В точке Б отказывает один из 1000 двигателей, прошедших все испытания в точке А. Вопрос состоит в том, нужно ли проводить испытания в точке А. Чтобы ответить на данный вопрос, рассмотрим таблицу затрат.

Таблица 1

Точка равновесного качества соответствует значению

Таким образом, если 2 % двигателей будут отказывать в точке А, разумно продолжать 100 %-ный контроль в этой точке и попытаться повысить качество до такого уровня, когда контроль из соображения сокращения полных затрат следовало бы прекратить.

Если бы k2 равнялось 500 долл., точка равновесного качества соответствовала бы значению p = 20/500 = 1/25. Таким образом, если бы p равнялось (например) 1 к 50, разница между 100 %-ным контролем в точке А и отсутствием контроля была бы равна k1 – pk2 = 20 долл. – (1/50) 500 долл. = 10 долл. Очевидно, что в таких условиях разумно прекратить испытания в точке А.

Пример 3. (Предложен Уильямом Лацко, в то время сотрудником Irving Trust Company, Нью-Йорк.) Поток работы переходит из отдела в отдел банка, универмага или бухгалтерии. Стоимость проверки одной операции, выполняемой в конкретном отделе, равна 25 центам, а средняя стоимость исправления допущенной здесь ошибки на последующих стадиях процесса равна 500 долл. = 50 000 центов. Одна ошибка на 1000 транзакций – это почти предел точности для рассматриваемого типа работы, поэтому мы примем

p ? 1/1000, k1/k2 = 25/50 000 = 1/2000.

Поскольку p > k1/k2, это условие 2, тогда план минимизации средних полных затрат – это 100 %-ная проверка на выходе.

Обнаружение ошибок в операциях в сфере услуг, возможно, даже более трудная задача, чем на производстве. Проверяющий может обнаружить только половину совершенных ошибок или в лучшем случае две из трех. Очевидно, что важно совершенствовать систему, в частности, за счет повышения разборчивости цифровых данных, реконструкции освещения, изменения принципов найма, размещения, подготовки и также, что важно, помощи руководству в использовании статистических методов.

Рекомендуемая в данном случае процедура, которая приводилась в главе 3, – это параллельная обработка информации двумя сотрудниками, каждый из которых работает со своей копией документа, при этом они не обмениваются информацией о методах и результатах своей работы. Введите оба набора результатов в компьютер с целью обнаружения различий.

Мой опыт показывает, что параллельная работа сотрудников и сравнение результатов с помощью машины – единственный удовлетворительный способ проверки критически важной работы.

Результирующее качество будет намного лучше, чем p1p2, где p1 – предсказуемый уровень качества для одного сотрудника и p2 – предсказуемый уровень качества для другого сотрудника. Если p1 = p2 = 1/1000, тогда результирующее качество будет намного лучше, чем 1/10002 = 1/106. Это так, ведь вероятность того, что оба сотрудника сделают одну и ту же ошибку при выборе процедуры и придут к одним и тем же результатам, очень мала. Однако закон Мэрфи гласит: все, что может случиться, случится обязательно.

Оба сотрудника должны придерживаться правила останавливать работу на любой цифре, которая может быть неверно прочитана, независимо от того, сколько времени потребуется на то, чтобы проследить источник возникновения этой цифры. «Производство» неразборчивой цифры в любом месте процесса так же опасно, как и запуск дефектных материалов в производство.

Модификация правил для ценности, добавляемой к подложке. Работа выполняется на входящем материале – подложке[102]. Готовый продукт будет контролироваться и классифицироваться на первый, второй, третий сорт и отходы. Пусть k2 означает чистые средние убытки из-за понижения сортности готовой продукции или утилизации негодных изделий. Средняя стоимость контроля одного входящего изделия на подложке будет равна

k1 + kp

и средняя стоимость понижения сортности сборки будет равна pk2, при условии, что мы не проверяем подложку заранее. Тогда равновесное качество будет равно значению p, удовлетворяющему соотношению

k1 + kp = pk2.

При k = k1/q (упражнение 5) это дает

k1 + pk1/q = pk2.

Левая часть равна просто k1/q, поэтому уравнение выполняется, если

p = k1/k2q.

Теперь правила приобретают следующий вид:

Случай 1: p < k1/k2q – никакого контроля;

Случай 2: p > k1/k2q – 100 %-ный контроль,

где k2 теперь средние потери из-за понижения сортности или утилизации отказавших готовых изделий.

Заметьте, что значение q почти всегда будет близко к единице, поэтому правило «все или ничего» для практических применений останется неизменным.

Пример 4. Этот пример имеет форму меморандума, который я послал одной компании в день его написания. Вот эта памятная записка.

Как я понял из нашей вчерашней встречи, стержни с покрытием, деталь № 42, – важная для вас продукция, объем производства которой в настоящий момент составляет 20 000 штук в неделю и вскоре должен вырасти до 40 000. Объем входящих партий необработанных стержней равен 2800 штук, хотя это и не относится к делу.

Затраты, данные о которых вы мне предоставили, предположительно полностью распределены между оплатой труда, материалами, испытаниями и другими расходами и равны

k1 = 7 центов, k2 = 1500 центов.

Средняя доля дефектных изделий, согласно вашим данным, составляет примерно 1 %. Соответственно, значение вашей точки равновесия равно

p = k1/k2q = 7/1500 ? 0,99 = 0,00471,

или чуть меньше 1/200. Здесь привожу табл. 2, которую вчера я вывешивал на доску. Очевидно, что для минимизации средних полных затрат вам надо проводить 100 %-ный контроль входящих стержней. Ваше производство соответствует условию 2.

Таблица 2

Затраты для двух возможных процедур

Примечание: Затраты приведены в центах на штуку; k1= 7 центов, k2= 1500 центов, p = 0,01.

Если бы доля дефектных изделий во входящем сырье равнялась бы в среднем (например) 1/300 или 1/500, вам следовало бы совсем отказаться от входного контроля и положиться на контроль в точке проведения испытаний готовой продукции.

Вы подняли вопрос о потребности мониторинга данных о входящем качестве. Конечно, вы должны это делать. С этой целью я рекомендую вам вести объединенную p-карту для всех типов дефектов и еще одну для доминирующего типа дефектов. Вы могли бы наносить точку для каждой партии или (возможно, позднее) точку для каждого дня. Как я вас понял, ваш поставщик хочет изучить ваши методы и результаты контроля вместе с вами. Регулярно посылаемые копии ваших карт (возможно, ежемесячно) были бы для него полезны. Почему вы не получаете карты от него?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Как начать, не имея ничего

Как начать, не имея ничего Я начал эту книгу с рассказа о том, как мы с Ким были бездомными, чтобы показать читателям, что полное отсутствие денег не оправдывает нежелание человека развивать свой разум, учиться мыслить масштабно и становиться богаче.В течение почти

Нет ничего важнее мелочей

Нет ничего важнее мелочей Роберт КийосакиПрежде всего необходимо заметить, что существует большая разница между мелочами в делах и мелочностью в мышлении. Причина того, что лишь отдельные предприниматели обретают волшебную силу Мидаса, заключается в том, что многие

4. Деньги из ничего

4. Деньги из ничего Отказывает государству в роли создателя денег и так называемая счетная теория, которую именуют еще "бухгалтерской". Согласно ее положениям, любые хозяйственные дела требуют расчетов. Неважно, как ведутся эти расчеты — с помощью золотых монет, счетных

Много шума. И ничего

Много шума. И ничего После долгого глубокого кризиса страна уже пятый год находится в фазе экономического роста. Что весьма отрадно. Но многих это, видимо, расслабило, создало иллюзию, что основная работа уже завершена и осталось лишь творчески развить достигнутые успехи.

1.4. Транспортные тарифы и правила их применения

1.4. Транспортные тарифы и правила их применения Расчеты за услуги, оказываемые транспортными организациями, осуществляются с помощью транспортных тарифов. Тарифы включают в себя:– плату, взыскиваемую за перевозку грузов:– сборы за дополнительные операции, связанные с

Слова ничего не стоят

Слова ничего не стоят Для многих будущее уже наступило – благодаря интернет-сервисам типа Skype и Google Talk. Скачайте программу на свой компьютер, ноутбук или смартфон, и вы можете разговаривать сколько угодно и бесплатно с любым собеседником, у которого установлена та же

73. При продвижении товаров на розничных рынках какие программы стимулирования клиентов вы считаете лучшими? Существуют ли общие правила или хотя бы удачные примеры из практики?

73. При продвижении товаров на розничных рынках какие программы стимулирования клиентов вы считаете лучшими? Существуют ли общие правила или хотя бы удачные примеры из практики? Я считаю, что самый лучший эффект дает сочетание стимулирования покупателей и продавцов. Это,

Примеры успешного применения расписания показа объявлений

Примеры успешного применения расписания показа объявлений Сервис Atlas Solutions компании Microsoft опубликовал интересную статью о коэффициентах конверсии по отраслям под названием «Коэффициенты конверсии по времени суток»[70], автор Эско Стронг. В ней есть несколько диаграмм,

3. Как правило, ничего не требует

3. Как правило, ничего не требует Лео Бернетт – рекламный импресарио, дает совет, как создать великолепный контент.• Сделайте его простым.• Сделайте его запоминающимся.• Сделайте так, чтобы на него хотелось смотреть.• Сделайте так, чтобы его было интересно читать.Я

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно Я не могу дать вам точную формулу успеха, зато могу назвать формулу фиаско: постоянно старайтесь угодить всем и каждому. Герберт Байярд Суоп, американский журналист и редактор, первый лауреат

10. Требуйте все или ничего

10. Требуйте все или ничего Я верю в силу обстоятельств, и поэтому единственная ситуация, в которой я готов выкладывать деньги на азартные игры, – поездка в Лас-Вегас. Казино обязаны делать деньги, и так как их накладные расходы чрезвычайно высоки, они должны заботиться о

Многое из ничего

Многое из ничего Все это я видел не раз: рождение гениальной идеи, изменяющей мир, очередная революция…С Майклом Деллом я сперва общался по телефону – тогда он продавал компьютеры прямо в комнате студенческого общежития. Потом мы познакомились лично. Это случилось

Ничего не бойтесь и не сдавайтесь

Ничего не бойтесь и не сдавайтесь На протяжении вашей карьеры СЕО вам наверняка много раз захочется все бросить и уйти. Я видел СЕО, пытавшихся справиться со стрессом при помощи выпивки, ухода с должности и даже увольнения. В каждом случае они могли логично и убедительно

Деньги из ничего

Деньги из ничего – А потом Саманта рассказала нам о негативной прецессии. И это стало для меня… Я испытал примерно то же, что Саул на пути в Дамаск. Я вдруг увидел всю ту мерзость, которой полнилась моя жизнь, – никакого Джереми-младшего нет, я наврал, но жена от меня

Нельзя получить что-то из ничего

Нельзя получить что-то из ничего Пассивный доход – это миф. Пассивный доход – это та самая волшебная таблетка, которая привлекает многих. С ее помощью людей загоняют в сетевой маркетинг, в различные пирамиды типа «МММ». Они говорят: «Вы сидите, ничего не делаете, мы вместо

Ничего не предполагайте

Ничего не предполагайте Не предполагайте, что у ваших слушателей такие же политические, религиозные или личные взгляды, как и у вас. Когда я привожу примеры неудачных высказываний политиков, то стараюсь занимать нейтральную позицию. Правила обеденной вечеринки