Три определяющих фактора ROE

Три определяющих фактора ROE

Чтобы понять, как руководство компании может повысить ROE, давайте распишем этот показатель с учетом его трех основных компонентов:

ROE = (чистая прибыль/продажи) ? (продажи/активы) ? (активы/ собственный капитал).

Если эти три соотношения определить соответственно как доходность (рентабельность) продаж, оборачиваемость активов и финансовый рычаг, то же выражение можно представить в виде:

рентабельность собственного капитала = рентабельность продаж ? оборачиваемость активов ? финансовый рычаг.

Это говорит о том, что руководство располагает всего тремя рычагами воздействия на ROE.

Прибыль, полученная с каждого рубля выручки от реализации, или рентабельностью продаж (profit margin)[1];

Выручка от реализации, полученная с каждого рубля задействованных активов, или оборачиваемостью активов (assets turnover).

Количество капитала, использованного для финансирования активов, или финансовый рычаг (financial leverage)[2].

За редким исключениями любые усилия руководства по увеличению этих показателей увеличивают одновременно и ROE.

Обратите внимание на тесную связь между рычагами воздействия и финансовой документацией компании. Рентабельность продаж подводит итог данным из отчета о прибылях и убытках компании, показывая прибыль на каждый рубль выручки от реализации. Оборачиваемость активов говорит о том, насколько успешно руководство управляет активами бухгалтерского баланса компании, показывая, сколько ресурсов требуется, чтобы поддерживать объемы продаж на текущем уровне. Наконец, финансовый рычаг отражает качество управления обязательствами бухгалтерского баланса, показывая, какой объем собственного капитала требуется для финансирования активов. Это ясно свидетельствует о том, что, несмотря на свою простоту, эти три рычага действительно являются важнейшими показателями финансовой эффективности компании.

Мы выяснили, что показатель ROE в 2010 году в компании АБВ определялся следующим образом:

889,9 / 3 218,5 = 889,9 / 5 320,5 ? 5 320,5 / 5 483,3 ? 5 483,3 / 3 218,5,

0,1672 ? 0,97 ? 1,7 = 0,276 = 27,6%

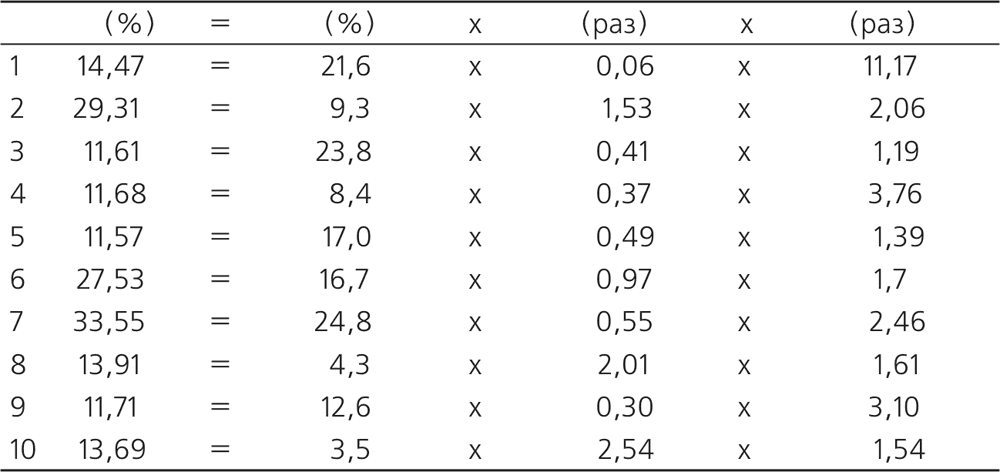

В табл. 9.4 приведены значения ROE и трех ее компонентов для десяти различных компаний. Из этих данных очевидно, что к процветанию ведет множество путей: значения ROE примерно одинаковы, хотя соотношения рентабельности продаж, оборачиваемости активов и финансового рычага сильно разнятся. Таким образом, значения ROE варьируют от высокого (33,6 %) до низкого (11,6 %), а, например, диапазон рентабельности продаж составляет от 3,5 до 24,8 %. Самое высокое значение ROE больше самого низкого примерно в три раза, хотя рентабельность продаж у соответствующих компаний отличается более чем в семь раз. Сравнение оборачиваемости активов и финансового рычаг а дает соотношение 42:1 и 9:1 соответственно.

Таблица 9.4. ROE и рычаги эффективности десяти различных компаний

Но почему ROE у разных компаний одинакова, хотя рентабельность продаж, оборачиваемость активов и финансовый рычаг сильно различаются? Ответ на этот вопрос простой: конкуренция. Если одна компания демонстрирует необычайно высокую рентабельность собственного капитала, это, словно магнитом, притягивает к ней конкурентов, стремящихся превысить этот показатель. Усилившаяся конкуренция возвращает значение ROE успешной компании к среднему уровню. И наоборот, необычайно низкое значение ROE отталкивает потенциальных конкурентов, а существующие компании одна за другой терпят неудачу и выходят из бизнеса, поэтому со временем ROE уцелевших фирм поднимается до среднего уровня.

Чтобы понять, как управленческие решения и конкурентная среда компании влияют на ROE, далее подробнее рассмотрим связанные с ней коэффициенты и показатели.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

43. ВЛИЯНИЕ ФАКТОРА НЕОПРЕДЕЛЕННОСТИ НА РЕЗУЛЬТАТЫ АУДИТА

43. ВЛИЯНИЕ ФАКТОРА НЕОПРЕДЕЛЕННОСТИ НА РЕЗУЛЬТАТЫ АУДИТА При планировании аудита и проведении аудиторских процедур аудитор должен рассмотреть соблюдение допущений о непрерывности, которое применяется руководством субъекта. Для этого нужно руководствоваться

5. Равновесная цена и влияние фактора времени Альфреда Маршалла

5. Равновесная цена и влияние фактора времени Альфреда Маршалла В своей работе Маршалл не занимается рассмотрением эксклюзивных сделок, а уделяет внимание каждодневным и вполне обычным сделкам современной жизни. К эксклюзивным сделкам он относит продажу или покупку

2. Роль временного фактора в использовании земли

2. Роль временного фактора в использовании земли Отправной точкой экономических учений о земле является различение двух классов первичных факторов производства, а именно человеческих факторов и факторов, не связанных с деятельностью человека. Поскольку

Вопрос 45 Прокатная и капитальная цена фактора производства.

Вопрос 45 Прокатная и капитальная цена фактора производства. ОТВЕТПРОКАТНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА – цена найма или аренды фактора производства в единицу времени. К ней относятся заработная плата рабочих, рента, процент и т. п.Прокатные цены формируют текущие доходы

ЛЕКЦИЯ №8. Характеристика системы показателей, определяющих хозяйственную деятельность предприятия

ЛЕКЦИЯ №8. Характеристика системы показателей, определяющих хозяйственную деятельность предприятия 1. Принципы формирования системы показателей Общий принцип, положенный в основу формирования системы показателей статистики предприятий, состоит в следующем.1. Предмет

3. Характеристика систем показателей, определяющих ресурсный потенциал и результаты всей деятельности предприятия

3. Характеристика систем показателей, определяющих ресурсный потенциал и результаты всей деятельности предприятия Роль трудовых ресурсов постоянно возрастает и не только в период рыночных отношений.Трудовой коллектив – одна из основных задач предпринимателя, которая

Значимость географического фактора в переходе человеческих обществ к промышленному способу производства

Значимость географического фактора в переходе человеческих обществ к промышленному способу производства Первоначальное развитие промышленного способа производства в западных странах было определено, главным образом, географическим положением Европы. По сравнению

1.7. Модернизация и переход к инновационному развитию: анализ фактора отчуждения

1.7. Модернизация и переход к инновационному развитию: анализ фактора отчуждения В начале 1990-х годов при переходе к рыночным отношениям одним из аргументов необходимости перехода выдвигалось положение, что общественная собственность, как ничейная, используется

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Часть III Сила фактора времени

Часть III Сила фактора времени Глава 1 Время – деньги Для успешного человека путь к большим деньгам начинается с продуктивного использования рабочего времени. Вы любите жизнь? Тогда не тратьте время напрасно, поскольку время – это то, из чего состоит жизнь.» Вилльям

Три фактора, препятствующих сохранению приоритетов

Три фактора, препятствующих сохранению приоритетов Мы заметили три фактора, становящихся препятствием для многих менеджеров и технологов, которые какое-то время стараются заниматься расстановкой приоритетов, а потом бросают это дело:1) – подмена правил расстановки

Три фактора эффективности инфобизнеса

Три фактора эффективности инфобизнеса Итак, существуют три фактора, без которых ваш инфобизнес будет неэффективен.Первый – обучение, теория, информация, знания.Второй – действие, практика. Необходимо провоцировать людей на действие, вешать перед ними морковку, как

Четыре ключевых фактора успешности менеджера по туризму

Четыре ключевых фактора успешности менеджера по туризму Рассмотрим структурно то, что действительно влияет на продажи каждого конкретного сотрудника. Как с помощью правильного подбора сотрудников, системы мотивации, обучения или необучения повлиять на успех в