Эффективное использование коэффициентов

Эффективное использование коэффициентов

Если в коэффициентах нет универсальных, точных значений, то как их можно трактовать? Как определить, хорошо или плохо идут дела компании? Существуют три подхода, основанных на разных критериях эффективности: сравнение коэффициентов с приближенными подсчетами, сравнение их со средними показателями в отрасли и изучение изменений этих коэффициентов во времени. Достоинство первого подхода – сравнения коэффициентов с приближенными подсчетами – исключительно в простоте. Значения, «подходящие» для компании, слишком зависят от точки зрения аналитиков и от особенностей организации, поэтому приблизительные подсчеты не слишком полезны. Лучшее, что можно о них сказать, – это то, что компании, применяющие такие подсчеты, реже остальных оказываются банкротами.

Сравнение коэффициентов со средними значениями по отрасли показывает положение компании относительно конкурентов, особенно если специфика организации может привести к тому, что эти показатели будут значительно отличаться от средней нормы в отрасли. Кроме того, нет никакой гарантии, что вся отрасль в целом хорошо понимает, что делает.

Самый полезный способ применения коэффициентов заключается в анализе тенденции, т. е. в расчете коэффициентов компании за несколько лет и изучении их динамики. Для анализа тенденции следует сравнить показатели как внутри компании, так и в отрасли, – это позволяет сделать объективные выводы о финансовом состоянии компании и его изменении с течением времени.

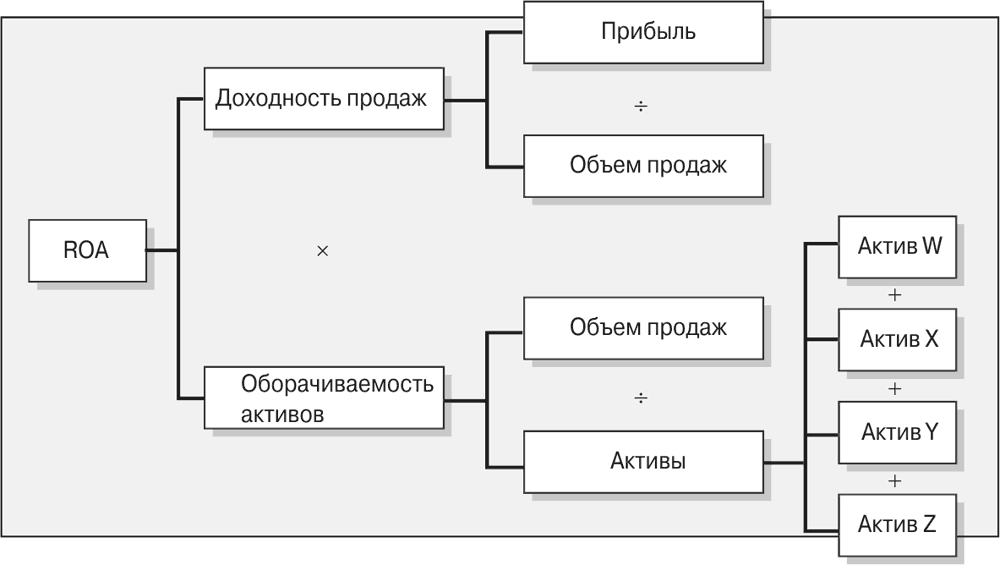

Кроме того, рычаги эффективности предлагают более правильный подход к анализу тенденций: вместо того, чтобы случайным образом рассчитывать коэффициенты в надежде наткнуться на значимый, лучше воспользоваться структурой, скрытой в самих рычагах. Как показано на рис. 9.1, рычаги эффективности разделяют коэффициенты на три группы. В верхней части – коэффициент ROE, позволяющий оценить эффективность всей организации. В средней части рычаги эффективности дают представление о том, какие три важных фактора создали такую ROE. А коэффициенты в нижней части объясняют, какой вклад управление отчетом о прибылях и убытках и бухгалтерским балансом внесло в описанные выше рычаги эффективности. Чтобы воспользоваться этой структурой, начните сверху, рассмотрев тенденции ROE с течением времени. Затем подумайте, какие перемены в трех рычагах изменили ROE. Наконец, изучите отдельные отчеты, чтобы найти объяснение все этим переменам. Например, если ROE снизилась, хотя рентабельность продаж и финансовый рычаг остались неизменными, изучите методы контроля над отдельными активами и попытайтесь найти причину или виновного (виновных).

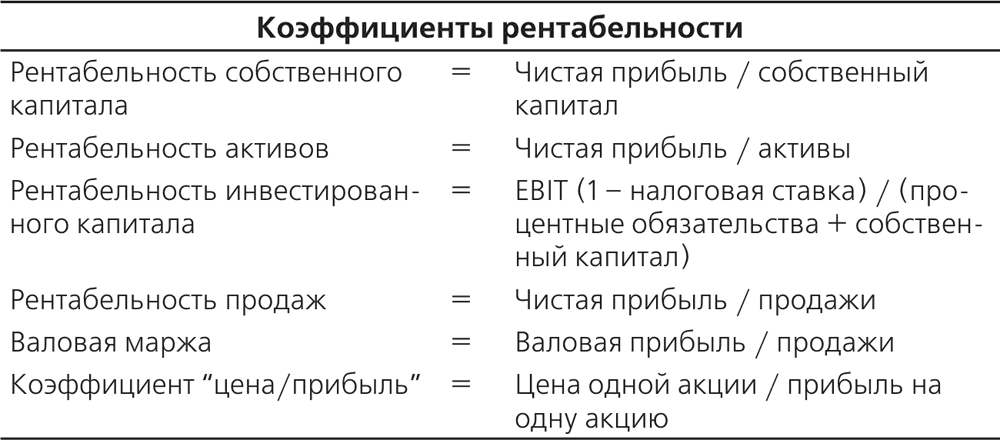

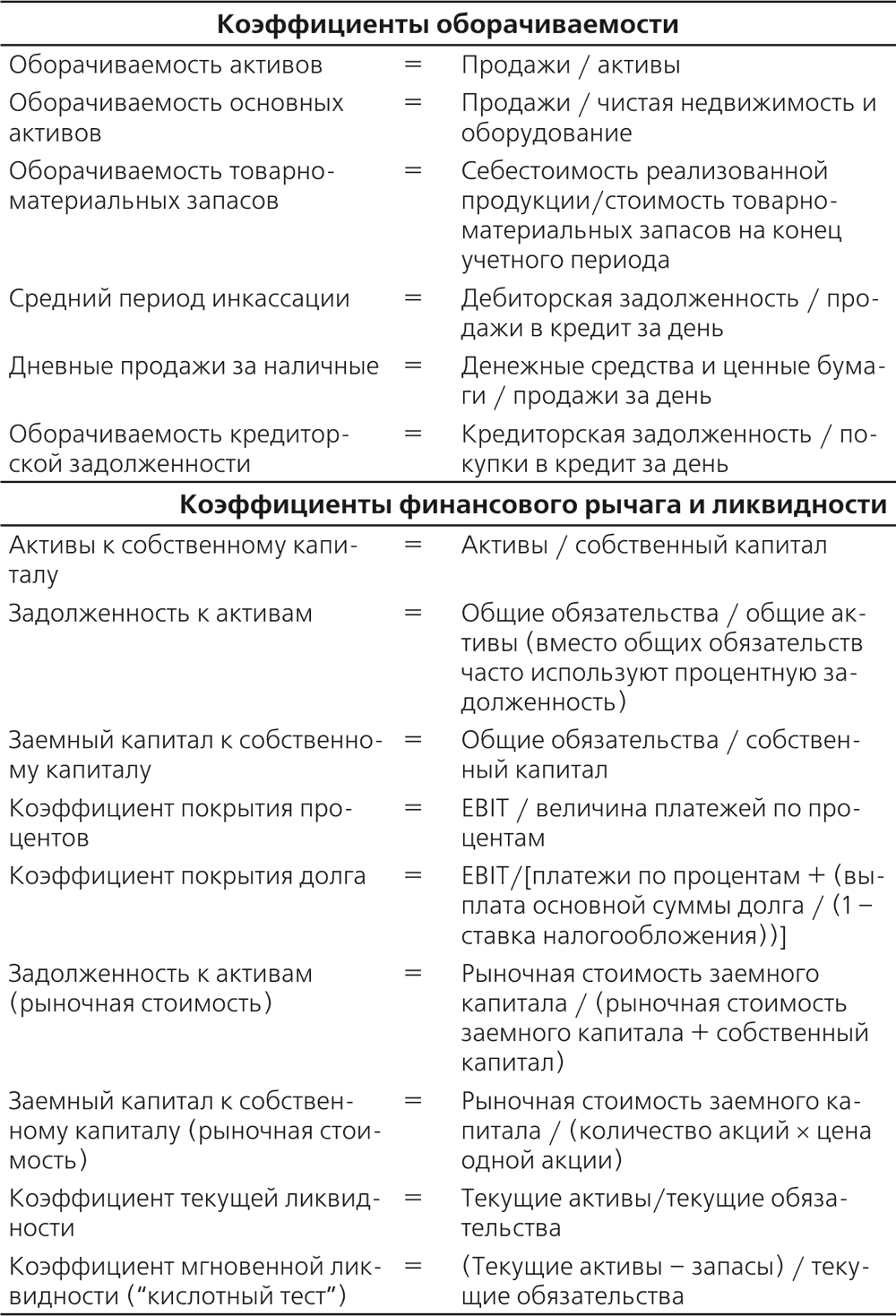

Таблица 9.5. Основные коэффициенты

Рис. 9.1. Рычаги эффективности задают направление анализа коэффициентов

Примеры расчетов всех основных коэффициентов с помощью MS Excel вы найдете на веб-странице книги по адресу http://www.williamspublishing.com/Books/978-5-8459-1687-7.html. Вы также сможете самостоятельно рассчитать основные коэффициенты, введя свои значения в финансовые документы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Чтение финансовых отчетов с использованием коэффициентов

Чтение финансовых отчетов с использованием коэффициентов Поняв, каким образом бухгалтер создает финансовые отчеты, давайте введем в оборот несколько инструментов для их толкования, а именно коэффициенты. Абсолютные величины в финансовом отчете сами по себе зачастую

134. Анализ финансовых коэффициентов

134. Анализ финансовых коэффициентов Финансовые коэффициенты отражают соотношения между различными статьями отчетности (выручкой и суммой активов, себестоимостью и размером кредиторской задолженности и т. д.).Процедура анализа при помощи финансовых коэффициентов

2.3.5. Подходы к определению ставок и коэффициентов дисконтирования и наращивания

2.3.5. Подходы к определению ставок и коэффициентов дисконтирования и наращивания Накопление при инвестиционном анализе определяется через сложный процент. Процент (interest) – «компенсация за ожидание». Сложный процент (compound interest) – начисление процентов на проценты. В

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия Комплексный анализ финансовых коэффициентов, в которых отражены все стороны производственно-хозяйственной деятельности предприятия, является заключительным этапом аналитической

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности Расчет финансовых коэффициентов – один из наиболее известных и часто используемых приемов анализа финансовой отчетности.Финансовые коэффициенты находят наиболее

56. Система финансовых коэффициентов

56. Система финансовых коэффициентов Применяется пять групп коэффициентов для оценки кредитоспособности.1. Коэффициент ликвидности: а) коэффициент текущей ликвидностиКтл = Текущие активы / Текущие пассивы; б) коэффициент быстрой ликвидностиК6л = Ликвидные активы /

АНАЛИЗ КОМПА-КОЭФФИЦИЕНТОВ

АНАЛИЗ КОМПА-КОЭФФИЦИЕНТОВ Компа-коэффициент (краткая форма от сравнительных коэффициентов) измеряет соотношение в дифференцированной структуре оплаты между фактической ставкой оплаты и ставкой, предусмотренной политикой компании в процентном выражении. Сумма,

Просмотр коэффициентов конверсии по временны м периодам

Просмотр коэффициентов конверсии по временным периодам Вы можете просмотреть коэффициенты конверсии за день недели, неделю, месяц, квартал, год или по времени суток. Если вы проводите анализ, чтобы определить, нужно ли использовать расписание показа, чтобы менять ставки

Что такое эффективное использование?

Что такое эффективное использование? Бывает, что оборудования и персонала более чем достаточно, но они простаивают, потому что у компании нет заказов. Такое порой случается чуть ли не в любой компании.Когда возникает подобная ситуация, менеджеры нередко реагируют на нее

Анализ коэффициентов

Анализ коэффициентов В предыдущих разделах, посвященных финансовой эффективности, мы дали определение нескольким финансовым коэффициентам. Теперь настало время узнать, как систематически использовать эти коэффициенты для анализа финансовой эффективности. Анализ

Анализ коэффициентов

Анализ коэффициентов Как ни удивительно, но относительно простые вычисления позволяют получить очень интересную информацию о вашей компании и о прибыльности ее деятельности. Даже если сейчас вы уверены в том, что сложные математические расчеты – удел близоруких

7.3.1. Правильная интерпретация коэффициентов

7.3.1. Правильная интерпретация коэффициентов Комплементарность (взаимодополняемость). Коэффициенты измеряют минимальный (PR) и максимальный (OR) уровень ожидаемой конкуренции относительно определенного количества лотов и участников. Фактический уровень конкуренции

9.6.3. Эффективное ценообразование

9.6.3. Эффективное ценообразование Правило ценообразования – это последний инструмент реагирования на власть рынка. Большинство аукционов делимых товаров используют единое ценообразование: все единицы данного продукта покупаются по одной и той же равной цене.

Анализ коэффициентов

Анализ коэффициентов Применение коэффициентов рассматривается в разделах: «Показатели финансовой деятельности» и «Коэффициенты фондового рынка».Показатели финансовой деятельности Их можно классифицировать так: Некоторые руководители считают анализ показателей

Эффективное использование радио

Эффективное использование радио Как было показано выше, радио обеспечивает высокую нацеленность и требует сравнительно невысоких затрат. Хотя для многих компаний радио может и не быть главным рекламоносителем, тем не менее, оно обладает отличными возможностями

Эффективное использование вещательных СМИ

Эффективное использование вещательных СМИ Теперь, когда мы познакомились с преимуществами и недостатками радио и телевидения, мы можем определить, как можно использовать эти вещательные СМИ наиболее эффективным образом. Во врезке «Практические советы» даются