Пример исчисления удачи

Пример исчисления удачи

Amgen и Genentech. 14 случаев удачи, приведенных в этой таблице, представляют собой достаточно репрезентативную выборку из 46 событий удачи, проанализированных для этой пары.

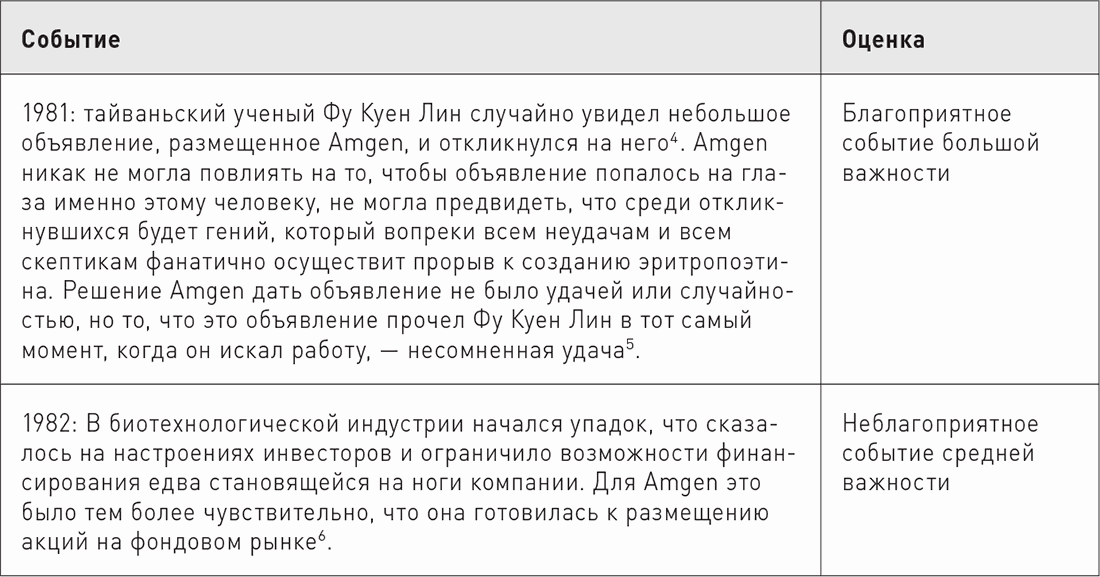

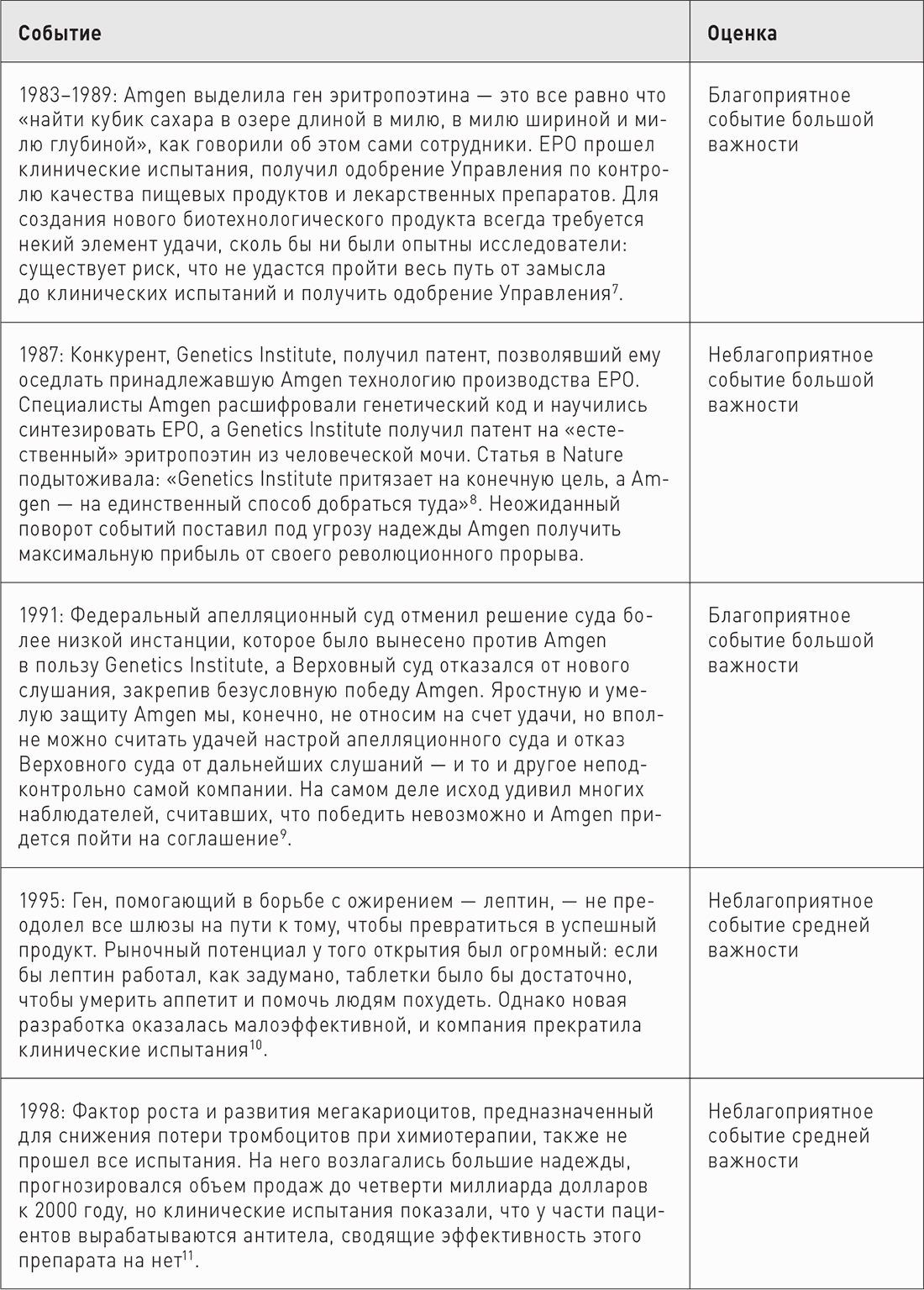

Amgen{198}

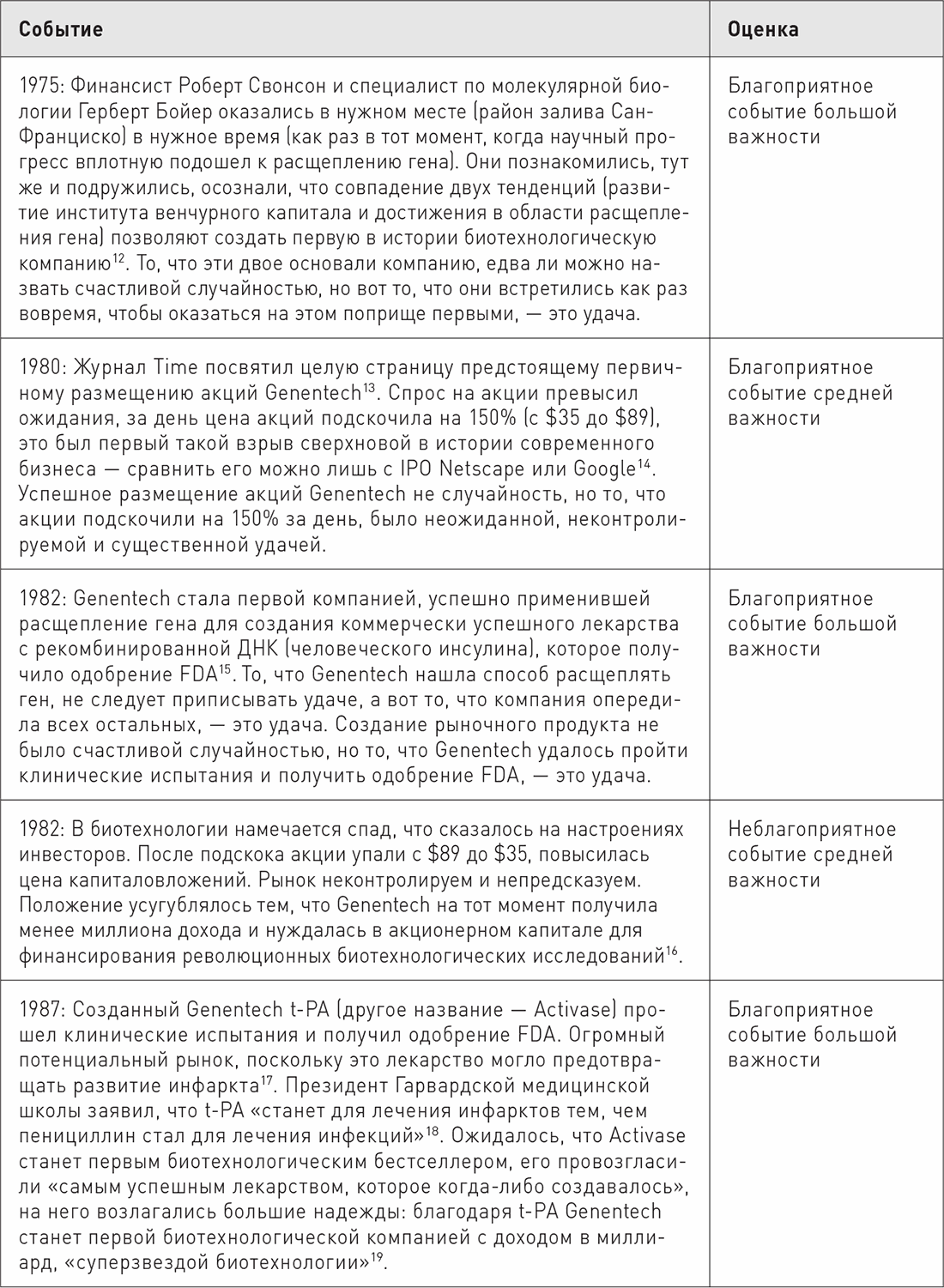

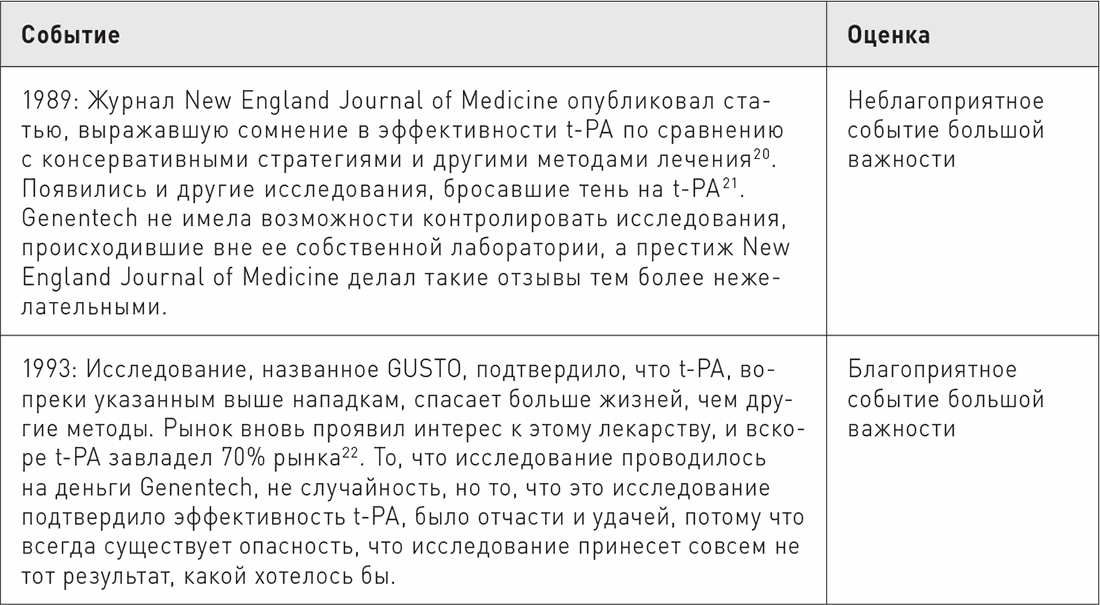

Genentech{199}

Мы сами все более увлекались этим анализом и спешили понять, на что указывают полученные данные. Насколько нам известно, мы впервые затронули вопрос об удаче в таком аспекте и не знали, какие получим результаты. Применяя установленную нами терминологию, мы выявили и систематически обработали 230 значительных событий удачи или неудачи в истории компаний из группы 10? и из контрольной группы.

У каждой компании случаются периоды удач и неудач, и того и другого хватает, но играет ли удача определяющую роль в успехе 10?? В ней ли принципиальное отличие, в ней ли объяснение?

Для рассмотрения этого вопроса мы применили различные линзы (см. «Анализ удачи»). Во-первых, мы хотели понять, в самом ли деле компании из группы 10? существенно более удачливы, чем те, с которыми мы их сравнивали, – и в целом ответ оказался отрицательным. В среднем на компанию из группы 10? за исследуемый период пришлось семь благоприятных событий, а на долю компаний из контрольной группы – восемь, то есть никакого преимущества у десятикратников по этому параметру не отмечается.

Затем мы посмотрели, не выпало ли на долю контрольной группы больше неблагоприятных событий, чем на долю компаний из группы 10?. В целом и тут ответ отрицательный, обе группы показали одинаковый уровень «злосчастья» – в среднем по девять неблагоприятных событий.

Затем мы прикинули: а что если успех компании из группы 10? по сравнению с ее парой объясняется не количеством, а масштабом – одним-единственным очень удачным событием, «резким перепадом» счастья? Но лишь в одной паре (Intel и AMD) обнаруживается существенное событие удачи на стороне одной компании (IBM выбрала для своих персональных компьютеров микропроцессор Intel) без уравновешивающего события в пользу другой компании. И даже в этом случае три десятилетия стабильного успеха Intel едва ли можно свести к единственной удаче, тем более учитывая давно уже – с начала 1970-х – заслуженную компанией репутацию «Intel доставляет»{200}. Поскольку в целом мы видим, что и компании из группы 10?, и компании из контрольной группы знали и крупные удачи, и крупные неудачи, собранные нами данные никак не подкрепляют гипотезу, будто группа 10? побеждает за счет одной невероятной удачи, по сравнению с которой все остальные ничтожны.

Наконец, мы проанализировали распределение удачи во времени: возможно, думали мы, компаниям из группы 10? повезло в начале пути, а на их пары в сравнении рано обрушилась беда и помешала им встать на ноги. Может, это дополнительная доля удачи в самом начале раз и навсегда обеспечила превосходство компаний из группы 10?? Но опять же, никакой существенной разницы мы не обнаружили. Не было у десятикратников систематической удачи в начале пути, их пары не подвергались в самом начале большему злосчастью. Нет, в группу 10? компании попадают не благодаря более удачному началу и большей удаче в начале – как правило, они не выделялись ни тем ни другим.

В нашем исследовании мы старались как можно тщательнее различать событие удачи и его последствия. Бывает так, что компания обращает неудачу себе на пользу; бывает и так, что компания неверно распорядится удачей, и последствия будут отнюдь не благоприятные. Подлинное различие между группой 10? и контрольной группой заключается в том, как они распорядились своей удачей.

Итак, изучив всю совокупность данных, мы обнаружили, что в целом компании из группы 10? не были удачливее компаний из контрольной группы – и на долю десятикратников, и на долю их пар выпало примерно одинаковое количество благоприятных и неблагоприятных случайностей. Эти данные подвели нас к выводу, что удача сама по себе не является причиной успеха группы 10?. Причина в людях. Ключевой вопрос не «Насколько вы удачливы?», а «Умеете ли вы выжимать из удачи все?»

Кто ваша удача?

В 1998 году глава Amgen Гордон Биндер выступил с речью в Newcomen Society и назвал некий «судьбоносный момент в истории Amgen». Что же он выделил? Венчурный капитал, благодаря которому удалось подвести Amgen к первичному размещению акций? Одобрение FDA, позволившее запустить в продажу бестселлер EPO? Еще какой-нибудь существенный для компании продукт? Нет, «судьбоносным моментом» оказалась та минута, когда тайваньский ученый Фу Куен Лин случайно заметил объявление о приеме на работу и откликнулся на него{201}. А потом как-то раз, в 1982 году, Джордж Ратманн заехал перед рассветом на корпоративную парковку и заметил свет в здании лаборатории. Наверное, вечером забыли погасить, решил он, но когда вошел в лабораторию, чтобы выключить свет, то застал там Лина, проработавшего, по своему обыкновению, ночь напролет: неистово терпеливый, беспощадный в работе и непритязательный тайванец бился над проблемой клонирования гена EPO, вот уже почти два года работая по 16 часов в сутки.

Проблема была настолько трудной, что коллеги сторонились Лина с его, как им казалось, неосуществимой мечтой. «Сотрудники говорили моему ассистенту: дурак, зачем ты с ним работаешь, этот проект никогда не состоится», – вспоминал Лин. Что если бы Лин не увидел то объявление? Или подыскал бы себе другую работу? Смогла бы Amgen и без него создать первый в истории биотехнологии продукт ценой в миллиард?{202}

Мы привыкли рассматривать удачу как нечто вещественное, как «что»: вовремя прилетел самолет, первичное размещение акций прошло успешнее, чем ожидалось, и т. д. Но одна из важнейших разновидностей удачи – не «что», а «кто». Например, в семейном бизнесе огромной удачей будет, если сын или дочь окажутся способными привести компанию к величию. Так, Progressive начиналась как маленький семейный бизнес в Кливленде, но, когда у руля в 1985 году встал наследник, Питер Льюис, компания быстро вошла в группу 10?{203}. Мы начали свой исследовательский проект с предпосылки: мы все живем в условиях хаоса и неопределенности. Однако условиями среды не объясняется, почему одни компании в условиях хаоса процветают, а другие – нет. Люди – вот причина. Люди – дисциплинированные фанатики. Люди – эмпирики. Креативные люди. Это они руководят, собирают команды, строят компании, созидают культуру. Люди становятся воплощением системы ценностей, они стремятся к определенной цели и осуществляют самые невероятные свои амбиции. Из всевозможных удач, которые могут выпасть на нашу долю, удача в людях – счастье найти себе хорошего учителя, партнера, товарища по команде, лидера, друга – важнее всех прочих.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пст… удачи не хотите?

Пст… удачи не хотите? Однажды я случайно услышал, как кто-то назвал меня «удачливым чертом». Какое грустное, типичное для обочины заблуждение! Дело не в удаче. Просто я игрок. Пока мистер Ангел-Неудачник шипел это мне в спину со скамейки запасных, я был на поле и готовился к

Пример 6. Суммы амортизационных отчислений по переданному по договору безвозмездного пользования оборудованию учитываются в составе расходов в целях исчисления налога на прибыль.

Пример 6. Суммы амортизационных отчислений по переданному по договору безвозмездного пользования оборудованию учитываются в составе расходов в целях исчисления налога на прибыль. В соответствии с п.1 ст. 689 ГКРФ по договору безвозмездного пользования (договору ссуды)

Пример 24. При реализации основного средства после консервации нарушен порядок списания основного средства в целях исчисления налога на прибыль

Пример 24. При реализации основного средства после консервации нарушен порядок списания основного средства в целях исчисления налога на прибыль Объект основного средства в 2004 году был переведен на длительную консервацию. В связи с этим амортизация по нему в налоговом и в

Пример 2. Организация признает расходом в целях исчисления налога на прибыль стоимость подарка работнику

Пример 2. Организация признает расходом в целях исчисления налога на прибыль стоимость подарка работнику В целях исчисления налога на прибыль расходы на приобретение подарков, переданных безвозмездно работникам организации, в состав расходов, уменьшающих доходы

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства В соответствии со ст. 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О

Пример 11. Корректировка исчисления налога на доходы физического лица – иностранного работника

Пример 11. Корректировка исчисления налога на доходы физического лица – иностранного работника До момента увольнения иностранный работник рассчитывал провести в РФ менее 183-х дней в календарном году. В соответствии с п. 2 ст. 11 НК РФ такое физическое лицо не является

Пример 22.При использовании сотрудником личного мобильного телефона в служебных целях организация выплачивает компенсацию и возмещает расходы работника по оплате услуг связи и учитывает их в целях исчисления ЕСН

Пример 22.При использовании сотрудником личного мобильного телефона в служебных целях организация выплачивает компенсацию и возмещает расходы работника по оплате услуг связи и учитывает их в целях исчисления ЕСН Согласно п. 3 ст. 217 НК РФ и подп. 2 п. 1 ст. 238 НК РФ

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников В Письме Департамента налоговой и таможенно-тарифной политики

Пример 12. В налогооблагаемую базу для исчисления ЕСН не включалась заработная плата иностранных лиц

Пример 12. В налогооблагаемую базу для исчисления ЕСН не включалась заработная плата иностранных лиц С 01 января 2003 гола выплаты и вознаграждения, начисленные в пользу иностранных граждан, подлежат налогообложению ЕСН в общеустановленном порядке. Ст. 3 Федерального

Пример 1. Работникам, занятым на вредном производстве, вместо выдачи молока выплачивается денежная компенсация. Сумма такой компенсации не включена в базу для исчисления НДФЛ

Пример 1. Работникам, занятым на вредном производстве, вместо выдачи молока выплачивается денежная компенсация. Сумма такой компенсации не включена в базу для исчисления НДФЛ Статьей 222 ТК РФ установлено, что работникам, занятых на вредном производстве выдаются по

Поле удачи

Поле удачи «Бог же силен обогатить вас всякою благодатью, чтобы вы, всегда и во всем имея всякое довольство, были богаты на всякое доброе дело».Второе Послание к Коринфянам 9:8«Он дает тебе силу приобретать богатство, дабы исполнить, как ныне, завет Свой, который Он

6.12. Проблема удачи

6.12. Проблема удачи Свободный рынок часто критикуют за то, что «удача» в слишком большой степени определяет доход участников рынка. Даже те, кто признает, что доход фактора производства в принципе равен его дисконтированной предельной полезности для потребителей и что на

Гены удачи

Гены удачи Суть случайных эффектов можно также понять, если изучить их присутствие в природе. Интеллект, рост, атлетическое сложение, способности к пению – все эти качества являются результатом действия случайных эффектов. Если ваши гены достаточно хороши для

Фактор удачи?

Фактор удачи? Сам предмет этого исследования – каким образом компании процветают в ситуации неопределенности, как лидеры ведут вперед сквозь хаос, как выжить в мире, где бушуют непредсказуемые и неподвластные нам силы – подвел нас к интереснейшему вопросу: «Какую

Отдача от удачи

Отдача от удачи Почему Билл Гейтс стал десятикратником и в ходе революции персональных компьютеров построил подлинно великую компанию – лидера в отрасли программного обеспечения? В одной перспективе Билл Гейтс покажется везунчиком. По воле случая он родился

Анализ удачи

Анализ удачи Выводы главы 7 опираются на анализ 230 «событий удачи». Мы проанализировали такие события для группы 10? и для контрольной группы (учитывались и благоприятные, и неблагоприятные события) и постаралась выяснить, есть ли различия в масштабах, типах