Горы долга

Горы долга

Древнегреческий философ Гераклит утверждал, что война – мать всех вещей. Всех не всех, но что война породила рынок облигаций – факт неоспоримый. На замечательной гравюре Питера ван дер Хейдена под названием “Битва за деньги” чего только не увидишь: увешанные мечами, ножами и копьями копилки, мешки с деньгами, бочки с монетами и сундуки с золотом атакуют друг друга, а сам автор комментирует происходящее в стихах на голландском языке: “Только за деньги и товары мы лезем в стычки, склоки, свары”. Он мог бы выразиться и иначе: “Начнете тут же воевать, как деньги сможете собрать”. Светлая идея финансировать войны с помощью рынка государственных обязательств, как и многие другие идеи, описанные на страницах этой книги, – продукт богатого на выдумки итальянского Возрождения.

В XIV и XV веках редким был год, когда Флоренция, Пиза и Сиена, города-государства в итальянской Тоскане, находились в мире между собой и не докучали соседям. Деньги участвовали в боевых действиях наравне с людьми. Не желая вешать грязную работу по защите родины на своих подданных, каждый город нанимал подрядчиков (condottieri), а те уже снаряжали армии для разграбления и присоединения нужных земель. На протяжении двух десятилетий начиная с 1360-х годов один человек выделялся на фоне всех остальных кондотьеров. В знак благодарности и уважения к “несравненным качествам вожака” горожане заказали и оплатили создание его портрета в полный рост – грозная фигура и по сей день взирает на посетителей со стены флорентийского Дуомо. Король итальянских наемников родился и вырос – угадайте где? – в местечке Сибл-Хэдингем на территории английского графства Эссекс. В своем деле сэр Джон Хоквуд достиг таких высот, что жители Аппенин прозвали его Джон-Остриё. Кастелло ди Монтекьо близ Флоренции – лишь один из шикарных замков, полученных Хоквудом за верную службу городу и его людям. Впрочем, слово “верная” тут лишнее; наш герой был наемником и не гнушался предложениями из Милана, Падуи, Пизы и даже от папы римского. В 1364 году Хоквуд руководил войском Пизы – их столковение с флорентийцами запечатлено на поразительных фресках в Палаццо Веккьо. Пятнадцать лет спустя он перешел на сторону Флоренции и больше своего выбора не менял. Почему? Очень просто: флорентийцы платили намного лучше всех остальных.

Питер ван дер Хейден (подражание Питеру Брейгелю-старшему). Битва за деньги (после 1570). Внизу – стихотворные строчки: “Только за деньги и товары мы лезем в стычки, склоки, свары”.

Беспрерывная вражда тяжелым бременем ложилась на финансы городов-государств. Даже в мирные годы расходы вдвое превышали налоговые сборы. Чтобы оплачивать услуги Хоквуда, Флоренция все глубже залезала в долги. Тосканские исторические архивы не дадут соврать: долговая нагрузка на город за век с небольшим выросла в сто раз, с 50 тысяч флоринов в начале XIV столетия до 5 миллионов в 1427 году2. Речь шла о безумных деньгах, и с тех пор в итальянском языке закрепилось выражение monte commune – буквально “общая гора”3. К началу XV века займы составляли 70 % поступлений в городскую казну. “Гора” разрослась так, что по размеру соответствовала половине годового выпуска флорентийской экономики.

У кого флорентийцы умудрились занять такую кучу денег? У самих себя. Вместо того чтобы платить налог на собственность, состоятельные горожане в обязательном порядке ссужали деньги своему правительству. По этим недобровольным кредитам (prestame) они получали процент. Выдача ссуд не зависела от их желаний, а значит, богатые флорентийцы не занимались ростовщичеством (оно до сих пор было запрещено церковными властями); в этом контексте процентная выплата квалифицировалась как компенсация в счет реальных или предполагаемых издержек принудительного вложения средств, в терминологии канонического права – damnum emergens (“положительный ущерб”). Гостиенсис (Энрико ди Суза) так писал об этом около 1270 года:

Если купец привык заниматься торговлей, и часто посещает ярмарки, и извлекает из того и другого выгоду, и был так щедр, и одолжил мне деньги, в которых я так отчаянно нуждаюсь и которые он мог бы пустить в оборот, я остаюсь обязан ему и учту его интересы [обратите внимание на это раннее использование слова interesse, столь близкое английскому interest, то есть “процент” – прим, автора]…

Отличительной особенностью механизма была возможность перепродажи подобных ссуд другим горожанам за живые деньги: первые облигации – не более чем строчки в тяжеленной книге в кожаном переплете – были весьма ликвидными активами.

Флоренции удалось сделать своих жителей крупнейшими инвесторами в свою же собственную экономику. К началу XIV века в финансировании правительственного долга поучаствовали более двух третей домохозяйств, хотя основная масса средств поступала от тысячи-другой влиятельных персон5. Частота упоминаний семейства Медичи в учетной книге недобровольных ссуд – Ruolo delle prestanze – лишний раз подчеркивает их богатство, а также показывает, как сильно городские финансы зависели от их приношений. Система потому и работала так гладко, что Медичи и несколько других могущественных кланов подмяли под себя руководство городом и распоряжались его казной. Олигархическая система правления стала надежным политическим фундаментом для строительства рынка облигаций. С наследного монарха спрос был невелик, не многого стоили и его уверения в грядущей выплате кредитов; основные покупатели и продавцы облигаций во Флоренции находились друг с другом в теснейшей связи. Естественно, и те и другие следили за своевременной уплатой процентов.

С помощью займов можно было профинансировать лишь известное количество войн. Долги итальянских городов увеличивались, рос поток облигаций, а чем больше облигаций – тем выше риск отказа от платежей. Венеция начала наращивать государственный долг еще раньше Флоренции, в конце хи века. Уже в xiv веке “старая гора” (monte vecchio) венецианских займов дала городу возможность беспрестанно сражаться с генуэзцами и прочими недругами. Затяжной конфликт с турками во второй половине следующего столетия привел к лавинообразному росту “новой горы” долга (monte nuovo)6. Кредиторы получали свои 5 % двумя долями в течение года из разнообразных акцизных сборов, вроде налога на соль. Как и флорентийские prestanze, prestiti были вынужденными ссудами, но здесь никто не препятствовал их продаже на вторичном рынке за наличные деньги7. Увы, череда военных неудач конца xv века существенно ослабила спрос на prestiti. Если в 1497 году цена долговых обязательств держалась на отметке 80 пунктов (то есть они торговались на 20 % дешевле номинала), то к 1500-му кусочки “новой горы” шли по 52 пункта. Затем начался подъем – до 75 пунктов через два года и дальше, пока цена не достигла 102 пунктов. К 1509 году начался обвал, и бумаги продавались вполцены или дешевле. В свои худшие годы – с 1509 по 1529-й – старые и новые обязательства стоили 3 и 10 пунктов соответственно8.

Конечно, если за окном бушует война, покупатель государственных обязательств здорово рискует не получить причитающиеся ему проценты. При этом не стоит забывать, что процент начисляется на номинальную цену облигации, и если вам удастся купить облигацию с купонной выплатой 5 % за десятую часть первоначальной цены, то на деле доход составит 50 %. Если вы рискуете, то будете щедро вознаграждены в случае успеха. А вознаграждение на рынке облигаций, как мы знаем, влияет на ставки процента в масштабах страны. Если само государство раскошеливается на 50 %, то даже надежным частным заемщикам придется последовать его примеру. Нечто похожее случилось в 1499 году. Венеция сражалась на два фронта: с Ломбардией на суше и с Османской империей на море, финансовое здоровье города дало слабину, и облигации рухнули, а ставки процента подскочили вверх9. Да и крах рынка облигаций в 1509 году был предопределен поражением венецианских армий при Аньяделло. Примеры разные, результат один: деловая жизнь общества со скрежетом останавливается.

Развитию рынка облигаций способствовали не только итальянские города. На севере Европы тоже гадали, как заткнуть дыру в бюджете и не вызвать гнев церкви. Здесь нашли остроумный выход из положения. Законы о ростовщичестве запрещали взимать процент с выданного займа, но не касались известной со Средних веков сделки под названием census, когда одна сторона приобретала у другой поток ежегодных выплат. В XIII веке такие сделки были распространены во французских городах вроде Дуэ и Кале и фламандских городах, например Генте. В одном варианте контракта потоки рентных поступлений переходили в вечное пользование покупателя и могли быть переданы по наследству (по-французски они назывались rentes h?ritables, а по-фламандски – erfelijkrenten), а rentes viag?res[18], или lijfrenten, выплачивались лишь при жизни клиента. В отличие от покупателя, продавец имел право возместить тому основную сумму средств и прекратить ежегодные отчисления. К середине XVI века такие аннуитеты обеспечивали 7 % поступлений в казну Голландской провинции10.

Французские и испанские короли решили, что они тоже не прочь получать деньги подобным образом, но им пришлось прибегнуть к посредничеству городов. Для французов старалась мэрия Парижа, а испанские облигации juros продвигались с помощью частного генуэзского синдиката Каса ди Сан-Джорджо, фактически приватизировавшего сбор налогов в родном городе, и антверпенской beurs – предвестницы современных фондовых бирж. Покупка королевских долгов таила в себе опасности. Города-олигархи занимали у местных жителей и редко отказывались платить по счетам, абсолютные монархи вели себя иначе. Мы уже видели, как в результате полных или частичных отказов от долгов в 1557, 1560, 1575, 1596, 1607, 1627, 1647, 1652 и 1662 годах испанский королевский дом навсегда приобрел репутацию никудышного заемщика11.

Испания долго и тщетно упорствовала в далеко не бесплатных попытках приручить неопокорную область на севере Нидерландов и отчасти поэтому и села в финансовую лужу. Восстание этого региона против испанского господства стало вехой в политической и финансовой истории мира. По своему устройству Объединенные провинции были республикой и умело использовали преимущества городов-государств в масштабе целой страны. Войны требовали денег: в Амстердаме торговали не только рентными платежами, пожизненными и вечными, но и ссудами лотерейного типа (инвесторам предлагалось купить небольшой шанс крупного выигрыша). Голландский рантье вкладывал свой капитал в эти три инструмента и делом поддерживал родину в изнурительной борьбе за независимость; к 1650-му поголовье этого класса достигло 65 тысяч. Самооборона сменилась имперской экспансией, и национальный долг был вынужден соответствовать растущим амбициям: с 50 миллионов гульденов в 1632 году он увеличился до 250 миллионов в 1752-м. Доход на голландские облигации постоянно снижался, и в 1747 году купонная выплата была равна всего 2,5 % от цены: обилие в Объединенных провинциях свободного капитала подкреплялось доверием инвесторов к правительству12.

В 1688-м Славная революция сбросила с английского трона католика Якова II, усадила на его место голландского протестанта принца Вильгельма Оранского и помогла финансовым нововведениям переправиться на другой берег Ла-Манша – в Лондон. Устройство государственных финансов в Англии уже тогда заметно отличалось от континентального. Корона здесь раньше других отдала многие земли в частные руки, и парламент получил контроль над монаршими расходами, о чем представительные органы в Испании, Франции и Германии и помыслить не могли. Англия начала двигаться к профессиональной государственной службе, куда чиновников привлекало жалованье, а не лицензия на казнокрадство. Славная революция только усилила наметившиеся различия. Английские политические круги фактически исключили отказ от долгов из своего арсенала (многие лондонские инвесторы помнили об “остановке казны” в 1672-м, когда увязшая в обещаниях монархия в лице Карла II приостановила выплаты по своим обязательствам). Никто не заикался о снижении доли металла в монете, тем более после принятия в 1717 году золотого стандарта, а парламент с пристрастием изучал предполагаемые расходы королевского двора. Наконец в результате неимоверных усилий все долги династии Стюартов удалось собрать в одном месте: в 1749 году сэр Генри Пелэм учредил знаменитый консолидированный фонд (Consolidated Fund)[19]13. Во Франции все было почти наоборот: отказам платить никто не удивлялся; поступления от продажи государственной недвижимости шли не на оклады новым чиновникам, а в карман старым; сбор налогов передавался на откуп частным компаниям или не производился вовсе; Генеральные Штаты – дитя французской попытки создания работающего парламента – бездействовали; государственные контролеры предлагали инвесторам государственные ценные бумаги на все более выгодных условиях, но те воротили нос и от рент, и от так называемых tontines – эти платежи прекращались со смертью последнего из группы покупателей14. Вскоре после возникновения консолидированного фонда консоли стали исполнять главную партию на лондонском рынке ценных бумаг; высоколиквидные частички долга английской монархии пользовались устойчивым спросом у иностранных инвесторов, особенно голландцев15. Парижу в этом смысле похвастаться было нечем. Траектории финансового развития двух стран разошлись окончательно, и политические последствия не заставили себя ждать.

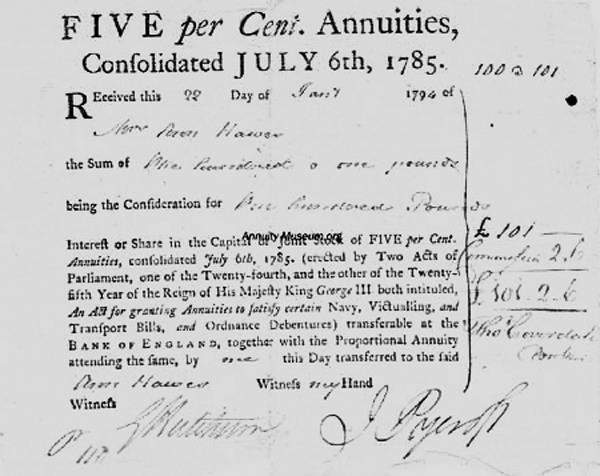

Британская консоль с купоном в 5 %, приобретенная Анной Хоуэс в июле 1796 года.

Давайте приглядимся повнимательнее к знаменитой британской консоли, ведь говорят, что успешнее облигации мир не видел. К концу XVIII века она существовала в двух видах, купонные выплаты по которым составляли 3 % и 5 % соответственно. В остальном они совпадали: срока погашения не было – мы говорим о бессрочных облигациях, – а государство могло выкупить их только при рыночной цене не ниже номинальной. На иллюстрации вы видите одну из таких бумаг: частично напечатанная, частично заполненная от руки, она содержит указание на сумму вклада, номинальную цену облигации, имя инвестора и день заключения сделки:

22-го дня января 1796 года от миссис Анны Хоуэс получен сто один фунт стерлингов в счет уплаты за ежегодные выплаты стоимостью в сто фунтов с обещанием начисления пяти процентов в год, каковые обязательства были консолидированы 6-го дня июля 1785 года… с возможностью передачи в Банке Англии…

Заплатив 101 фунт за стофунтовую консоль, Анна Хоуэс, казалось бы, гарантировала себе ежегодный доход в 4,95 %. Вот только сделан этот вклад был совсем не вовремя. В апреле у Монтенотте одержала первую победу французская армия под командованием молодого корсиканца Наполеона Бонапарта. Уже через месяц он выиграл битву под Лоди. Целых два десятка лет этот человек воплощал в себе угрозу безопасности и благополучию Британской империи, а с ней и всей Европы – Габсбургов и Бурбонов жители континента будут вспоминать чуть ли не с умилением. На память о победе над ним европейцам осталась чудовищных размеров гора долга. Гора росла – цены консолей падали, пока в какой-то момент они не растеряли 30 % своей стоимости.

В 1796 году никому, и тем более несчастной миссис Анне Хоуэс, не было дано предугадать, что невзрачный уроженец Корсики преобразится в императора французов, а затем и повелителя всего континента. Но даже взлет Наполеона меркнет на фоне чуда социальной мобильности, удивительного еще и тем, что его последствия мы ощущаем до сих пор. Через несколько лет после окончательного крушения Наполеоновых надежд при Ватерлоо финансовый мир обрел своего Бонапарта, которому школой жизни послужили трущобы в еврейском гетто Франкфурта. Поговаривали, что он заправлял не только рынком облигаций, но и европейской политикой. Звали его Натан Ротшильд.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Иногда нужно спуститься с горы для того, чтобы забраться на верхушку следующей горы

Иногда нужно спуститься с горы для того, чтобы забраться на верхушку следующей горы Чарльз Селла, основатель и партнер юридической фирмы GTC Law Group, поведал такую историю:Эта история о компании, попытавшейся подорвать основы отрасли, в которой доминировали три спящие

Пример 10. Между организациями было подписано соглашение о прощении долга. Бухгалтерией организации сумма прощенного долга учтена в составе внереализационных расходов

Пример 10. Между организациями было подписано соглашение о прощении долга. Бухгалтерией организации сумма прощенного долга учтена в составе внереализационных расходов Если кредитор освобождает своего должника от обязанностей перед собой, то согласно ст. 415 ГК РФ данная

Нависание долга

Нависание долга Эту проблему лучше всего рассматривать на примере. Предположим, что у вас есть компания, активы которой через год могут стоить: У компании сейчас есть долг в размере 35 руб. В этом случае через год распределение «пирога» будет выглядеть следующим

Реферат ГОРЫ И ПУСТЫНИ СРЕДНЕЙ АЗИИ

Реферат ГОРЫ И ПУСТЫНИ СРЕДНЕЙ АЗИИ План1. Введение.2. Общие особенности природы.3. История изучения Средней Азии.4. Основные единицы физико-географического районирования.5. Пустыни Туранской низменности и Прибалхашья:а) лёссовые и глинистые эфемеровые (и

Счетчик долга

Счетчик долга В 1989 году застройщик Сеймур Дерст, стремясь привлечь внимание общественности к росту государственного долга, установил часы размером с рекламный щит на Таймс-сквер в Нью-Йорке. Теперь его часы как раз этим и занимаются секунда за секундой сутки напролет.

2.2. Учет государственного долга

2.2. Учет государственного долга Одним из условий эффективного управления государственным долгом России является достоверный учет и контроль за его состоянием в реальном режиме времени.В статье 120 Бюджетного кодекса предусмотрено, что в Российской Федерации должна

48. Понятия государственного долга

48. Понятия государственного долга Государственный долг РФ– это долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по

50. Обслуживание государственного долга

50. Обслуживание государственного долга Обслуживание государственного внутреннего долга РФпроизводится Банком России и его учреждениями путем осуществления операций по размещению долговых обязательств РФ, их погашению и выплате доходов в виде процентов по ним или в

3.2.3 Реструктуризация внешнего долга

3.2.3 Реструктуризация внешнего долга Известно, что правительство по внешним долгам в 1999 году должно заплатить 17,5 млрд. руб. В этом году не справимся, это уже признано официально. Но на ближайшие годы ситуация не лучше.Последствия приостановки платежей по внешним долгам

2.3 Состояние государственного долга

2.3 Состояние государственного долга Сильнейший фактор нестабильности связан с возможной финансовой несостоятельностью государству первую очередь внешней. Объем государственного долга несопоставим с источниками обеспечения, временная структура платежей по

3.3. Прощение долга

3.3. Прощение долга Довольно часто учредитель прощает своей фирме предоставленный им заем — целиком или частично.В этом случае уплата налогов предприятием во многом зависит от того, какой долей в уставном капитале фирмы располагает учредитель, простивший ей долг.В

13.2. Золотые горы в Америке и неопределенность в российском колхозе. Причина в нестабильной экономике?

13.2. Золотые горы в Америке и неопределенность в российском колхозе. Причина в нестабильной экономике? В Америке дело обстоит несколько иначе, чем в Японии и даже в Европе. Американские работники не так преданы компании, в которой работают, как преданы японцы. Причинами

Что общего у Эла Гора и горы Пинатубо?

Что общего у Эла Гора и горы Пинатубо? Заголовки новостей звучали по меньшей мере угрожающе. Одна из статей в New York Times утверждала, что «по мнению некоторых экспертов, человечество стоит на пороге новых глобальных климатических изменений, к которым оно практически не

3.3. Прощение долга

3.3. Прощение долга Довольно часто учредитель прощает обществу предоставленный им заем – полностью или же частично.В этом случае уплата налогов предприятием во многом зависит от того, какой долей в уставном капитале предприятия располагает учредитель, простивший ей