2.1.2. Система двойной записи как основа сбалансированности

2.1.2. Система двойной записи как основа сбалансированности

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились средства за тот или иной период. Ведение счетов, открываемых на каждый вид средств и на каждый источник этих средств, дает такую информацию.

Бухгалтерские счета используются для накопления информации, ее хранения, контроля за движением имущества.

Бухгалтерский счет представляет собой способ группировки имущества и обязательств организации и текущего отражения изменений, происходящих с ними.

Счет строиться по Т-образной модели («Т– модель»), имеющей три элемента:

1) название;

2) левую часть – дебет;

3) правую часть – кредит.

Такое строение счета позволяет осуществить на практике принцип «двойственности», который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга. Поэтому в хозяйственной (экономической) системе всегда поддерживается баланс.

Сущность и значение двойной записи на счетах заключается в том, что каждая учитываемая хозяйственная операция отражается в одинаковой сумме одновременно по дебету и кредиту разных счетов. В результате происходят равные изменения соответственно в Активе и Пассиве баланса, при этом равенство итогов Актива и Пассива не нарушается. Взаимная связь между счетами, корреспонденция счетов, установленная бухгалтерской записью (счетной формулой) называется в бухгалтерской практике, проводками.

С их помощью решаются проблемы:

? идентификации (когда произошла хозяйственная операция);

? оценки (каково стоимостное выражение результатов операции);

? классификации (каким образом должна быть классифицирована хозяйственная операция).

При решении этих проблем следуют принципам бухгалтерского учета и принятой организацией учетной политики.

Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета: один из более дебетуемых счетов и один из более кредитуемых счетов. Если соотнести записи на счетах с балансовым уравнением:

Активы = Пассивы + Капитал

можно сделать вывод, что если запись по дебету увеличивает активы, то должна быть запись по кредиту, которая увеличивает пассивы или капитал.

Каждое изменение в составе или величине средств или их источников обязательно отражается записью (проводкой) по дебету одного и кредиту другого счета, чем и поддерживается баланс.

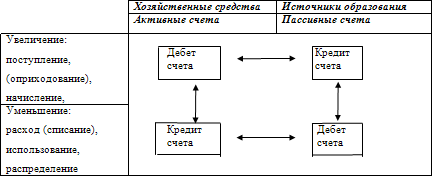

Всего существует 4 типа проводок (корреспонденций счетов) в зависимости от сочетания в них активных и пассивных счетов. Эти сочетания можно представить в виде схемы. (см. рис 1)

Рис. 1. Типы сочетания активных и пассивных счетов

Схема показывает, что каждая хозяйственная операция изменяет или размер имущества, или величину источников его формирования, или одновременно и то и другое, в сторону увеличения (›) или в сторону уменьшения (‹). Это оказывает влияние на итог (валюту) баланса: она или изменяется, или остается неизменной.

В процессе повседневной деятельности организации совершаются сотни и даже тысячи разнообразных хозяйственных операций, что приводит к изменениям в составе средств (имущества) предприятия и источников их формирования. Несмотря на разнообразие этих операций, все они по своему экономическому содержанию и влиянию на актив и пассив баланса подразделяются на четыре основные группы.

Так, совершение операций, относящихся к первой группе, вызывает изменения только в составе имущества организации (активе баланса), причем итоги актива и пассива (валюта) баланса не меняется. Примеры таких операций: поступление денег с расчетного счета в кассу, зачисление платежей покупателей на расчетный счет, передача материалов в производство.

Совершение операций второй группы вызывает изменения только в составе источников формирования средств (обязательств) организации (пассиве баланса), причем итоги актива и пассива (валюта) баланса не меняются. Примеры таких операций: отчисления от прибыли в создаваемые резервные фонды, направление полученных кредитов на погашение задолженности поставщикам, удержание налогов с оплаты труда работников организации во внебюджетные фонды.

Совершение операции, входящих в третью группу, увеличивают одновременно размер имущества организации и их источников (обязательств). Причем итоги актива и пассива (валюта) баланса увеличивается на одну и ту же сумму. Примеры таких операций: получение материалов от поставщиков с последующей оплатой, поступление на расчетный счет ссуд банка.

Совершение операций четвертой группы вызывает уменьшение одновременно размера средств (имущества) организации и их источников (обязательств), причем итоги актива и пассива (валюта) баланса уменьшаются на одну и ту же сумму. Примеры таких операций: погашение с расчетного счета банковских ссуд, погашение задолженности поставщикам за полученные от них материалы, выплата из кассы заработной платы работникам организации.

Рассмотрим изменения, происходящие в балансе под влиянием хозяйственных операций на условном примере взятом из учебного пособия В.А. Лугового «Организация бухгалтерского учета и отчетность» с изменениями и дополнениями.

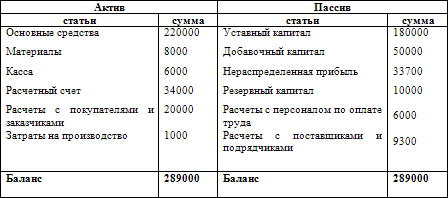

Вступительный баланс

д. ед.

Операции первой группы: 1. Поступило в кассу с расчетного счета 6000 д. ед.

2. Поступило на расчетный счет от покупателей 12000 д. ед.

3. Переданы материалы в производство 1000 д. ед.

Измененный баланс

(после отражения в нем операций первой группы) д. ед.

Эти операции вызвали изменения только в составе имущества организации (в активе баланса). Они характеризуют превращение (переход) одних видов средств в другие. Пассив баланса не изменился, не изменилась и валюта баланса.

Операции второй группы: 1. Прибыль направлена на увеличение резервного капитала в сумме 3700 д. ед.

2. Получен кредит в банке, направленный на погашение задолженности поставщика, – 9000 д. ед.

3. Удержан из оплаты труда в бюджет налог на доходы работников организации 700 д. ед.

Измененный баланс

(после отражения в нем операций второй группы)

Как видим, актив баланса не претерпел изменений, произошли изменения только в пассиве (в составе источников средств). Валюта баланса также не изменилась. Операции второй группы характеризуют превращение (переход) одних видов источников в другие.

Операции третьей группы: 1. Получены от поставщиков материалы на сумму 11600 д. ед.

2. Зачислена на расчетный счет ссуда банка – 25000 д. ед. (увеличились имущество и обязательства на 36600 д. ед.)

Измененный баланс

(после отражения в нем операций третьей группы)

Здесь имеет место, с одной стороны, увеличение в активе баланса средств (имущества) организации (материалов и денежных средств на расчетном счете), а с другой – увеличение в пассиве баланса источников их покрытия: обязательств организации поставщикам и банку за кредит. В результате этих операций изменилась (увеличилась) валюта баланса, но равенство итогов актива и пассива баланса не нарушилось.

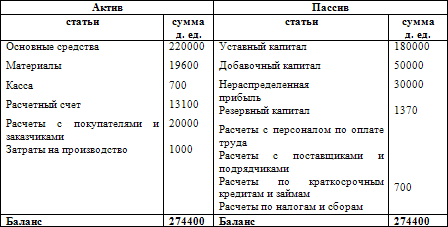

Операции четвертой группы: 1. Выплачена заработная плата из кассы в сумме 5300 д. ед.

2. Перечислено с расчетного счета поставщикам 11900 д. ед.

3. С расчетного счета погашена задолженность банку по полученным ссудам – 34000 д. ед. (Уменьшились имущество и обязательства на 51200 д. ед.)

Измененный баланс

(после отражения в нем операций четвертой группы)

Как видно, в активе баланса произошло уменьшение имущества организации(денежных средств организации в кассе и на расчетном счете); одновременно в пассиве уменьшается сумма обязательств организации перед персоналом по оплате труда, поставщикам за материалы и банку по полученным кредитам.

Совершение операций, четвертой группы привело к изменению (уменьшению) валюты баланса, но и в этом случае не нарушилось равенство итогов актива и пассива баланса.

Для того, чтобы практически ориентироваться в четырех типах проводок и множества счетов необходимо соблюдать и последовательно применять правила:

1) сформулировать экономическое содержание хозяйственной (или финансовой) операции;

2) выделить в ней две стороны:

а) что увеличивается, (какие виды средств или их источников);

б) за счет уменьшения чего (каких средств или источников);

3) выбрать из плана счетов название счетов, соответствующих содержанию а) и б); определить какой из них активный, а какой – пассивный;

4) выбрать из четырех типов проводок соответствующую конструкцию;

5) проверить, отражает ли получившаяся проводка содержание хозяйственной операции и не противоречит ли она в сформированном виде нормативным актам, требованиям.

Каждая хозяйственная операция оформляется первичным документом и на основании его регистрируется в накопительной ведомости или журнале, которых может быть несколько. Затем переносится в Главную книгу. Процесс переноса журнальной записи в Главную книгу называется разноской.

Главная книга представляет собой учетный регистр синтетического учета. В ней открываются все счета, применяемые в конкретной организации, ведется она в течение года. В счетах записывается сальдо на начало года (на 1 января), ежемесячно производится регистрация итоговых данных из соответствующего журнала (ведомости), выводятся обороты за месяц и сальдо на конец месяца.

Таким образом, в Главной книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам.

Равенство дебетовых и кредитовых сальдо по счетам Главной книги проверяется с помощью пробного баланса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Процесс бухгалтерского учета: метод двойной записи

Процесс бухгалтерского учета: метод двойной записи Как вы, вероятно, знаете, бухгалтер делает записи в учетном журнале, отражая каждую операцию предприятия. Все записи сводятся в главной бухгалтерской книге, в гроссбухе, как говорят бухгалтеры. Список трансакций

Как осуществляются записи в гроссбухе о прибылях и убытках

Как осуществляются записи в гроссбухе о прибылях и убытках Как некогда подсчитывались запасы зерна, так и ныне бухгалтер переносит записи из учетного журнала в гроссбух, чтобы подсчитать доход за год. Чистая прибыль – результат вычитания расходов из продаж за

Двойной риск городской железной дороги

Двойной риск городской железной дороги Упоминавшееся в главах 2 и 3 исследование Ольборгского университета о стоимости и частной финансовой поддержке транспортных инфраструктурных проектов показывает, что проекты городских железных дорог в среднем оказались

Активные стратегии диверсификации для поддержания сбалансированности портфеля

Активные стратегии диверсификации для поддержания сбалансированности портфеля Учитывая, что доходность различных сегментов рынка друг относительно друга изменяется с течением времени, велика вероятность того, что структура вашего диверсифицированного портфеля

1.6. Метод двойной записи

1.6. Метод двойной записи Метод двойной записи – заключается в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и кредиту другого счета. То есть ничто не появляется из ниоткуда и ничто не исчезает в никуда. Происходит

Лизингодатель – нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты

Лизингодатель – нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты Двойное налогообложение в общепринятом понимании представляет собой одновременное обложение одних и тех же доходов либо различными видами налогов в пределах одной страны, так

35. Хронология и системы записи

35. Хронология и системы записи Для хронологической записи операций используют хронологические регистры (т. е. по порядку совершения операций без какой—либо группировки и систематизации) и выполняют контрольные функции при проверке полноты отражения операций.Для

Лизингодатель-нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты

Лизингодатель-нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты Двойное налогообложение в общепринятом понимании представляет собой одновременное обложение одних и тех же доходов либо различными видами налогов в пределах одной страны, так

Договор аренды квартиры, для проживания своих работников – двойной НДФЛ, с типовым договором

Договор аренды квартиры, для проживания своих работников – двойной НДФЛ, с типовым договором Нередко организации арендуют жилые помещения для проживания своих иногородних или иностранных сотрудников. Для этого организации заключают договор аренды с физическими

Бухгалтерские записи сбережений, направленных на кредиты

Бухгалтерские записи сбережений, направленных на кредиты С экономической точки зрения все три способа увеличения сбережений неизбежно влекут за собой следующее: увеличение предложения настоящих благ со стороны сберегателей, передающих настоящие блага владельцам

16. Бухгалтерский баланс и принцип двойной записи

16. Бухгалтерский баланс и принцип двойной записи Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является

Глава 2 Система управления ТСЖ как основа его эффективного функционирования

Глава 2 Система управления ТСЖ как основа его эффективного функционирования После образования ТСЖ и регистрации его в качестве юридического лица вопрос о выборе способа управления, как правило, решается в пользу управления ТСЖ.Действительно, затратив значительные

Анализируйте записи, чтобы продолжать движение

Анализируйте записи, чтобы продолжать движение Для извлечения максимальной пользы из упражнения по учету времени задайте себе те же вопросы, что помогли Саманте. Сделайте это при изучении заполненной вами таблицы. Продолжайте спрашивать себя об этом, даже закончив

Вход при помощи учетной записи Facebook

Вход при помощи учетной записи Facebook Регистрация нового аккаунта в приложении или на сайте состоит из нескольких шагов. Пользователю предлагают ввести электронный адрес, придумать пароль и сообщить другую информацию, включая имя и номер телефона. Это кажется потребителю

10. Обеспечение сбалансированности запросов заинтересованных сторон (корпоративная социальная ответственность)

10. Обеспечение сбалансированности запросов заинтересованных сторон (корпоративная социальная ответственность) Инструмент«Основная ответственность компании заключается в служении своим потребителям… Прибыль не является ее основной целью, а скорее базовым

ФОРМА ЗАПИСИ

ФОРМА ЗАПИСИ Американцы уверены, что способ расположения слов на бумаге так же важен для эмоционального впечатления от сценария, как сюжет, характеры и конструкция. И подобно тому как сюжет, характер и конструкция имеют свои приемы и способы овладения вниманием читателя