Процесс бухгалтерского учета: метод двойной записи

Процесс бухгалтерского учета: метод двойной записи

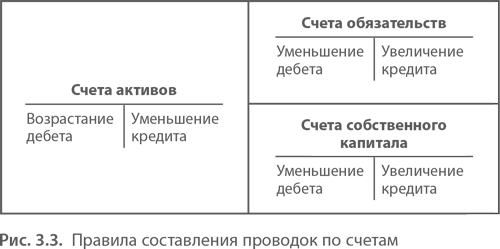

Как вы, вероятно, знаете, бухгалтер делает записи в учетном журнале, отражая каждую операцию предприятия. Все записи сводятся в главной бухгалтерской книге, в гроссбухе, как говорят бухгалтеры. Список трансакций именуется планом счетов. Используя все тот же принцип балансировки, основное уравнение бухгалтерского учета, бухгалтер отражает увеличение активов на левой стороне, называемой дебетом. Увеличение обязательств и собственного капитала отражается на правой стороне, называемой кредитом. Во всех случаях запись в журнале состоит не менее чем из двух строк данных, относящихся к дебету и кредиту. Записи, отражающие уменьшение активов, выполняются справа, на стороне кредита, а уменьшение обязательств и собственного капитала слева, на стороне дебета. При двойной записи и при ручной регистрации операций на корреспондирующих счетах общий вид записи напоминает букву «Т» и потому называется «Т-счет» (рис. 3.3).

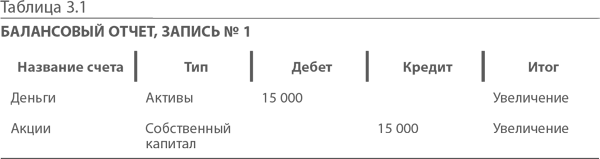

Рассмотрим пример. В начале года Боб и его отец выпустили 1000 акций на сумму $15 000 начальных инвестиций в магазин. Запись этой операции в гроссбухе выглядит примерно так (табл. 3.1):

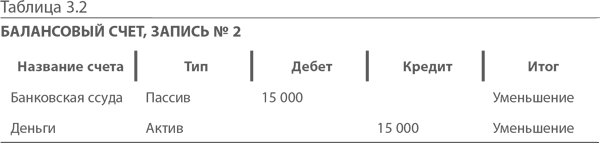

Сходным образом следует составить проводку, отражающую погашение долга (табл. 3.2):

Каждая проводка в гроссбухе сбалансирована на конец определенного периода, поэтому балансовый отчет, в котором приводятся итоги по конкретным счетам, и конечные сальдо по ним также будут сбалансированы (А = О + СК).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1.2. Система двойной записи как основа сбалансированности

2.1.2. Система двойной записи как основа сбалансированности Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

ЛЕКЦИЯ № 2. Предмет, метод и принципы бухгалтерского учета

ЛЕКЦИЯ № 2. Предмет, метод и принципы бухгалтерского учета 1. Предмет и метод бухгалтерского учета Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется с помощью хозяйственных средств:1) основные

1. Предмет и метод бухгалтерского учета

1. Предмет и метод бухгалтерского учета Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется с помощью хозяйственных средств:1) основные средства;2) нематериальные активы;3) оборотные

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

3. Предмет и метод бухгалтерского учета

3. Предмет и метод бухгалтерского учета Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется с помощью хозяйственных средств:1) основные средства;2) нематериальные активы;3) оборотные

4. Предмет и метод бухгалтерского учета

4. Предмет и метод бухгалтерского учета Предмет бухгалтерского учета – отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее полно содержание предмета раскрывается через объекты

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.6. Метод двойной записи

1.6. Метод двойной записи Метод двойной записи – заключается в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и кредиту другого счета. То есть ничто не появляется из ниоткуда и ничто не исчезает в никуда. Происходит

24. Счета бухгалтерского учета

24. Счета бухгалтерского учета Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях –?в натуральном и

1.2. Объекты и метод бухгалтерского учета

1.2. Объекты и метод бухгалтерского учета Объектами бухгалтерского учета являются:• имущество организации (основные средства, материально-производственные запасы (МПЗ), нематериальные активы, финансовые вложения, денежные средства и др.);• собственный капитал (уставный

5. Предмет бухгалтерского учета

5. Предмет бухгалтерского учета Бухгалтерский учет отражает наличие хозяйственных средств предприятия. В процессе хозяйственной деятельности хозяйственные средства изменяются, совершают кругооборот, который также отражает бухгалтерский учет. Бухгалтерский учет

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

4. Предмет и метод бухгалтерского учета

4. Предмет и метод бухгалтерского учета Предмет бухгалтерского учета – отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее полно содержание предмета раскрывается через объекты

16. Бухгалтерский баланс и принцип двойной записи

16. Бухгалтерский баланс и принцип двойной записи Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является

Метод Адизеса как процесс выработки и принятия решений

Метод Адизеса как процесс выработки и принятия решений Метод Адизеса следует фазам творческого процесса:1. Размораживание2. Накопление3. Размышление4. Созревание5. Озарение6. Приспосабливание7. Финализация8. ЗакреплениеВ индивидуальном процессе принятия решений