18. Сглаживание с помощью скользящих средних

18. Сглаживание с помощью скользящих средних

Инструмент

«Жизнь похожа на американские горки, и поэтому просто катайся в ней», – напевал Ронан Китинг. Это утверждение относится, скорее всего, не только к жизни, но и к рынку. Там тоже надо иногда просто кататься.

Когда на рынках происходят взлеты и падения и нет явно выраженного тренда, обратите внимание на шаг Н из подхода HOOF – прогнозирование спроса с помощью описанного до этого инструмента.

Лучший способ действий в условиях волатильного рынка – составить график на листе с логарифмическим масштабом и нарисовать на нем линию, лучше всего соответствующую нанесенным точкам.

Однако вы, может быть, не очень комфортно чувствуете себя при работе с графиками, особенно если они логарифмические. В этом случае можно воспользоваться другим вариантом – простой неграфической альтернативой, позволяющей перевести данные в скользящие средние. Это позволяет выровнять годовые колебания, легче их толковать и рассчитывать тренд темпов роста.

Как пользоваться этим инструментом

Возьмите совокупность рыночных данных и проделайте с ними следующие операции.

• Определите продолжительность цикла и выберите подходящий временной период для выравнивания; как правило, он составляет три года.

• Возьмите годовое среднее значение за этот временной период применительно к любому конкретному году (если цикл равен трем годам, возьмите средние значения за анализируемый, за предыдущий и за последующий годы).

• Вычислите совокупные темпы роста за выбранный период с его начала по его конец, чтобы определить тренд.

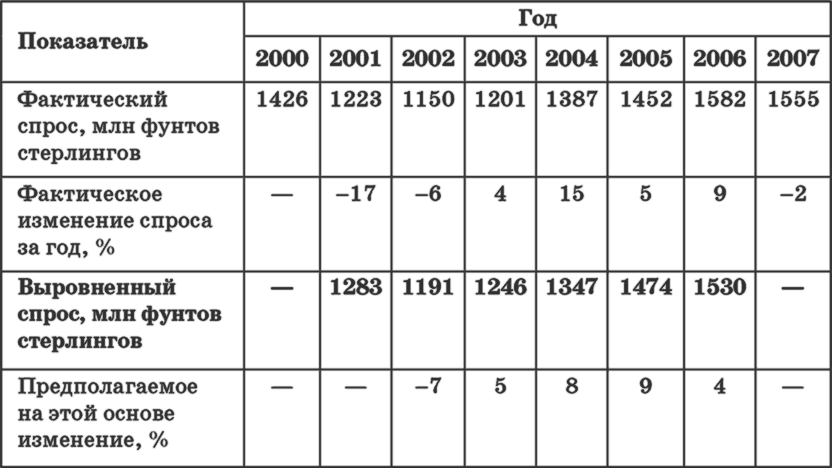

Может быть, разобраться в этом подходе вам поможет пример в табл. 18.1, который взят непосредственно с той работы, где я трудился несколько лет назад.

Таблица 18.1

Выравнивание при скользящих средних: пример

Если мы проигнорировали бы все, что случилось в промежуточные годы этого периода и просто рассмотрели рост с его начала в 2000 г. по конец в 2007 г., то получили бы общее повышение роста, равное 5,4 %, что в пересчете на годовой рост дало бы 0,75 %.

Однако 2000 г. был пиковым в доткомовском буме, и поэтому его использование в качестве базового привело бы к искажению оценочных темпов роста в 2000-х гг. Аналогично, если в качестве базового мы выбрали бы 2002 г., самый слабый, то также произошло бы искажение оценки. Поэтому мы перевели все имеющиеся данные в трехлетние скользящие средние, а именно суммировали показатели за каждый анализируемый, предыдущий ему и последующий годы и разделили полученную сумму на три.

Это позволило сгладить годовые колебания, благодаря чему общая картина стала просматриваться лучше. Если взять в качестве начала 2001 г., а последним в периоде 2006 г., общее повышение темпов составит 19 % или 3,6 % в год (за пять сглаженных лет, а не семь фактических). Одна цифра после запятой позволяет говорить, что точность в этом подходе не является очень высокой, но вывод о 3,5 % роста за год плюс-минус 0,5 % за год (т. е., другими словами, от 3 до 4 %) в целом соответствует, по-видимому, темпам роста в 2000-х гг. на этом рынке.

Когда следует пользоваться данным инструментом

Пользуйтесь им, когда прошлые рыночные данные свидетельствуют о взлетах и падениях или когда общая картина кажется неупорядоченной.

Когда следует проявлять осторожность

Не следует просто слепо вычислять числа. Попробуйте понять, что произошло в каждый анализируемый год, из-за чего показатели менялись таким образом. Это поможет вам избежать ловушки выбора в качестве начала периода года, в течение которого был бум (или спад), а конца – года спада (или бума). Сравнивайте бум с бумом, а спад со спадом, средние периоды со средними, и тогда вы получите похожие друг на друга ответы, а не смешивайте все в кучу, так как при таком подходе полученные результаты введут вас в заблуждение (такая арифметика является одной из излюбленных хитростей политиков!).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

И. М. Кулишер Краткая история денежного обращения от средних веков до нового времени

И. М. Кулишер Краткая история денежного обращения от средних веков до нового времени Печатается по изданию: Кулишер И. М. История экономического быта Западной Европы. Челябинск: Социум, 2004. Т. I, с. 368—90; т. II, с.

Сглаживание спроса

Сглаживание спроса Чтобы провести этот анализ, возьмем лист миллиметровки и карандаш (или коврик для мыши и PowerPoint) и отложим время в годах по горизонтальной оси, а число километров, которое мы проезжаем (пролетаем) по территории в США (или любой другой развитой стране), –

Глава 5 Создание торговых систем на основе скользящих средних

Глава 5 Создание торговых систем на основе скользящих средних 5.1. Введение О торговых системах, основанных на скользящих средних, написано почти в каждой книге по техническому анализу. И многие начинающие трейдеры пытаются работать на бирже, используя эти системы. Однако

Схождение-расхождение скользящих средних

Схождение-расхождение скользящих средних Схождение-расхождение скользящих средних (Moving Averages Convergence Divergence, MACD) представляет собой простой осциллятор от двух экспоненциально сглаженных скользящих средних. Изображается в виде линии (см. рис. 9.1).Чтобы четко обозначить

Оценка с помощью мультипликаторов

Оценка с помощью мультипликаторов Оценка с помощью мультипликаторов – это самый распространенный вид оценки. Распространение он получил из-за своей простоты и логичности. Логика этого метода очень проста: если две компании похожи друг на друга по своему бизнесу, то их

24. Виды средних величин

24. Виды средних величин В статистике используют различные виды сред–них величин, которые делятся на два больших класса:1) степенные средние (средняя гармоническая, сред–няя геометрическая, средняя арифметическая, средняя квадратическая, средняя кубическая);2)

Укладка с помощью электрощипцов

Укладка с помощью электрощипцов Прежде чем приступить к накрутке волос, электрощипцы надо нагреть. Нельзя пользоваться перегретыми щипцами – можно повредить волосы.Плохо нагретые щипцы не завьют волосы. Чтобы определить, достаточно ли нагреты щипцы, необходимо кусочек

Удаление и сглаживание морщин

Удаление и сглаживание морщин БоторелаксДанная процедура применяется для коррекции мимических морщин, обеспечивается эффект миорелаксации и заполнения морщин без инъекций. Микросферы-биополимеры из морского коллагена мгновенно проникают в эпидермис и многократно

Коррекция с помощью гелей

Коррекция с помощью гелей БиогельБиополимерный гель является синтетическим субстратом, который состоит из полиметилакрилата, который представляет собой мельчайшие микросферы в растворе. Данный материал применяют в косметической хирургии для изготовления внутренних

2. Виды средних величин

2. Виды средних величин В статистике используют различные виды средних величин, которые делятся на два больших класса:1) степенные средние (средняя гармоническая, средняя геометрическая, средняя арифметическая, средняя квадратиче-ская, средняя кубическая);2) структурные

29. Общая характеристика средних величин

29. Общая характеристика средних величин Средняя величина – это обобщающая характеристика единиц совокупности по какому-либо варьирующему признаку.Средняя величина – это один из распространенных приемов обобщений.Средние величины позволяют сравнивать уровни одного и

30. Виды средних величин

30. Виды средних величин Математическая статистика использует различные средние, такие как: средняя арифметическая; средняя геометрическая; средняя гармоническая; средняя квадратическая.В изучении средних величин применяются следующие показатели и

Оптимизируйте с помощью списка дел

Оптимизируйте с помощью списка дел К настоящему моменту вы уже применяете на практике то, чему научились. Если вы хотите работать еще меньше, то можете прибегнуть к уже существующим системам, которые помогают учиться на ошибках, или заставить задачи выполняться

2. Виды средних величин

2. Виды средних величин В статистической обработке материала возникают различные задачи, которые необходимо решать, и поэтому в статистической практике используются различные средние величины. Математическая статистика использует различные средние, такие как: средняя

Исследование с помощью «Планировщика КМС»

Исследование с помощью «Планировщика КМС» В планировщике нужно перейти во вкладку «Исследование в КМС» (Research) и ввести адрес одного сайта. Так вы сможете быстро просмотреть данные сайта.Поскольку цель этой главы – подобрать новые сайты для размещения рекламы,

Глава 3 Выравнивание – сглаживание производственной системы

Глава 3 Выравнивание – сглаживание производственной системы Пики и спады в работе Обычно чем больше варьирует поток изделий на рабочем месте, тем выше вероятность возникновения потерь. Нередко при планировании производственной мощности оборудования за основу берется