Немного арифметики

Немного арифметики

Существующие системы учета финансовой информации могут быть легко настроены на учет прибыльности по проектам. Практически везде можно осуществлять учет прямых финансовых затрат на проекты и времени сотрудников, имеющих различные ставки. Чтобы превратить временные расходы в деньги ,достаточно перемножить часы на ставку.

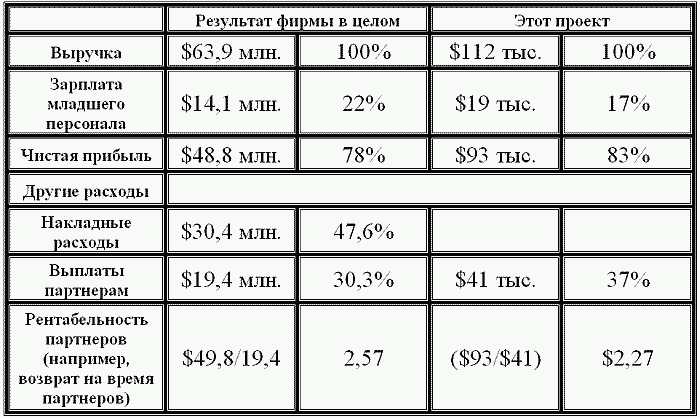

Сделав такие расчеты, вы можете проводить анализ в любом разрезе. Один из примеров представлен в таблице 14.1.

Здесь представлена информация о полностью оплаченном проекте общей стоимостью $112 000 (по стандартным ставкам для этой компании). Из общей стоимости проекта для начала мы вычтем стоимость работы младшего персонала. Для этого мы разделим годовую зарплату каждого сотрудника и его премию на плановое количество рабочих часов в году, получив, таким образом, часовую ставку для каждого сотрудника. Умножив для каждого вовлеченного в этот проект сотрудника его ставку на количество часов в этом проекте, мы получим общую стоимость работы младшего персонала. Предположим, что в этом случае затраты на весь непартнерский состав были равны 19 000 долларов.

Если мы вычтем все дополнительные (не компенсируемые клиентом) расходы на этот проект, то мы получим чистую прибыль. Предположим, что в этом случае таких расходов не было.

Оставшиеся 93 000 долларов должны покрыть накладные расходы и прибыль партнеров. Чтобы получить чистую прибыль, мы должны выбрать метод разнесения накладных расходов на каждый из проектов, что обычно сложно (и всегда вызывает споры). Давайте для этого случая рассмотрим только величину чистой прибыли. Хороша ли цифра в 93 000? Этого невозможно сказать, пока не понятно, сколько времени партнеры инвестировали в получение этих денег. Как же посчитать время партнеров?

Я предпочитаю такой способ. Необходимо взять данные о прошлых выплатах партнерам и разделить их годовую величину на плановое количество рабочих часов. Например, если предполагается, что партнер должен работать 1 600 часов, и у нас есть два партнера, зарабатывающих $320 000 и $160 000 в год, то стоимость их часа составляет $200 и $100 соответственно. Таким образом, партнер, зарабатывающий больше, стоит для фирмы дороже.

Предположим, что в этом случае «инвестиции партнеров» составили $41 000. Будем относить это время не к затратам, а к инвестициям. И теперь мы можем спросить, хорошая ли была отдача на вклад партнеров? Мы должны разделить чистую прибыль ($93 000) на инвестиции партнеров ($41 000). Сделав это, мы получим – 227%. Кажется, что это хороший результат. Но что он выражает. Помните, что чистая прибыль должна обеспечить прибыль партнерам и покрыть накладные расходы. Это значение должно быть как минимум в два раза больше (т. е.> 100%), чем размер прошлогодних выплат партнерам. Насколько оно должно быть выше, чтобы покрыть издержки?

Небольшой анализ сводного годового финансового отчета фирмы даст вам ответ. Как видно из таблицы 14-1, чтобы покрыть издержки и партнерам получить прибыль, каждый доллар компенсации партнеров должен генерировать 2,57 чистой прибыли ($49,8 млн. /$19,4 млн.). Это значение должно быть больше, если партнеры хотят роста своих доходов. Таким образом, целью этой компании должно быть превышение чистой прибыли над инвестициями времени партнеров на 257% и выше.

Таблица 14.1. Отчет о прибылях и убытках фирмы Х

Концепция учета чистой прибыли может показаться странной, поскольку включает в себя учет издержек и прибыли, но она позволяет учитывать результаты каждого проекта. На самом деле она очень близка к традиционно используемой компаниями схемой учета прибыли, приходящейся на одного партнера, но позволяет решить проблему разнесения косвенных издержек на каждый проект.

Время сотрудников непартнерского уровня, которое может быть отнесено без споров на тот или иной проект, обязательно учитывается. Все остальное – общие издержки. (Этот подход схож с подходом, в рамках которого фирмы учитывают средние нормативные издержки в расчете на проект). Запустив и обкатав систему учета доходов по каждому проекту, фирма может сделать следующий шаг, начав учитывать косвенные издержки в расчете на проект.

Результаты рассматриваемого здесь проекта оказались несколько ниже целевых показателей, установленных нашей гипотетической компанией, хотя все выставленные счета, учитывающие стандартные ставки сотрудников, были оплачены. Многие фирмы в этом случае посчитали бы, что проект был прибыльным и успешным. Однако в рассматриваемом варианте возврат на инвестиции партнеров был низок. Реальная картина была искажена. Это довольно типичный случай, когда проект, казавшийся прибыльным, имел низкий показатель возврата на инвестиции партнеров, и наоборот. Объяснение этому простое – получение высокой ставки не эквивалентно получению высокой прибыли в расчете на партнера. При этом показатель прибыли на партнера намного важнее, чем показатель уровня ставки.

Стоит сделать небольшой комментарий для тех фирм, которые организованы не как партнерства, а как корпорации. Изложенная выше логика подходит с некоторыми модификациями и для них. В этих компаниях наличие учета прибыли и затрат по проектам – обязательное условие. Хотя такие компании могут не рассчитывать возврат на «время, инвестированное партнером», как показано выше, им все же следует разделять затраты

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Еще немного о НПФ

8. Еще немного о НПФ Как выбрать НПФ, мы рассмотрели в предыдущем разделе приложения. Теперь давайте посмотрим, как же стать вкладчиком негосударственного пенсионного фонда и заключить договор на дополнительное пенсионное обеспечение?1. Для того чтобы стать вкладчиком

3.5. Немного о налогах

3.5. Немного о налогах Не могу вкратце не сказать о том, какие налоги придется уплатить инвестору при инвестировании в России и за рубежом.Российские банки. Доход, полученный от размещения средств в банковские депозиты, не облагается налогами, если ставка по депозиту не

И еще немного о пассивах

И еще немного о пассивах Долги похожи на всякую другую западню: попасть в них весьма легко, но выбраться довольно трудно. Бернард Шоу В последнее время в России очень активно развивается такая банковская услуга, как кредитование физических лиц. Те, кто не задумываясь

3.5. Немного о налогах

3.5. Немного о налогах Не могу вкратце не сказать о том, какие налоги придется уплатить инвестору при инвестировании в России и за рубежом.Российские банки. Доход, полученный от размещения средств в банковские депозиты, не облагается налогами, если ставка по депозиту не

Немного истории

Немного истории Фриланс, как особый способ найма на работу, был впервые упомянут в романе Вальтера Скотта «Айвенго». Именно оттуда это понятие и стиль жизни берет свое начало.Ранее фрилансерами называли свободных воинов, и оттуда это понятие дошло до наших дней. Конечно,

НЕМНОГО ОБ ИНВЕСТОРАХ

НЕМНОГО ОБ ИНВЕСТОРАХ Иногда так случается: ты все заранее спланировал, разработал тактику торговли на ближайшие месяц-два, и начал реализовывать. События, которых ты ждал начали происходить… А рынок реагирует на них не так, как ты заранее себе напридумывал, а ровно

НЕМНОГО ТЕОРИИ

НЕМНОГО ТЕОРИИ Прежде чем продолжить разговор об инновациях на новом уровне, необходимо дать определение тому, что же такое эти инновации и с чем их едят. Как говорит президент России Дмитрий Медведев, «мы не должны вообще забывать общий инновационный тренд, который

4. Немного политики

4. Немного политики В России непрерывно увеличивается прослойка людей, которые в скором будущем начнут преобразовываться в политический средний класс. Сейчас они становятся собственниками квартир и домов, участков земли, машин, приобретают акции, в их среде укореняются

НЕМНОГО ОБ УПРАВЛЕНИИ

НЕМНОГО ОБ УПРАВЛЕНИИ Глава, из которой читатель может почерпнуть некоторые важные сведения о менеджменте (в вольном изложении автора). Здесь же обсуждается интригующая тема приобретения власти в организацииОдолев финал предыдущей главы, иной читатель подумает: «Ну

Немного об авторе

Немного об авторе Всем доброго дня! Зовут меня, как кто-то, возможно, прочитал на обложке книги, Балахнин Илья. На момент написания этой книги мне 24 (а когда книга будет закончена, будет уже 25) и, как пишут в таком случае в Интернете, я бородат.На протяжении последних 7 лет я

Немного теории

Немного теории С сожалением нужно признать, что полного понимания современных денег, их природы на данный момент не существует. В немалой степени потому, что на данный период, похоже, возобладало мнение, что ответы на все вопросы дал монетаризм, а значит, дальнейшие

Немного экономии

Немного экономии Понимая, куда именно уходят деньги, вы можете оптимизировать расходы. Я большой поклонник сайта BillShrink[33]. Вы делитесь информацией о своих водительских привычках, счетах или частоте использования мобильного телефона (которую можно узнать на сайте

Немного усилий

Немного усилий В стандартном контуре обратной связи цикл «сигнал – действие – вознаграждение» вполне способен изменить наше поведение в каждом конкретном случае. Например, оборудованный радаром дорожный знак – эффективный способ заставить водителей сбросить

34. Немного о классификации

34. Немного о классификации Многие думают, что классификация проводится по телефону, прежде чем назначается ПВ.К сожалению, этот подход может значительно ограничить количество ПВ, которые вы назначаете. Придется компенсировать это бо?льшим количеством звонков, чтобы

Немного о личной мотивации

Немного о личной мотивации Что мотивирует продавца помимо денег? Чем еще может привлекать его работа в данном магазине, в данном коллективе, с данным товаром и покупателями? Если задуматься, на работе, где мы проводим чуть ли не большую часть своей жизни, можно

Немного о борьбе

Немного о борьбе Жизнь есть борьба. Карл Маркс Борьба – это когда вы задаете себе вопрос, зачем вам понадобилось создавать компанию.Борьба – это когда люди спрашивают вас, почему бы не отказаться от этой затеи, а вы не знаете, что им ответить.Борьба – это когда ваши