НЕМНОГО ОБ УПРАВЛЕНИИ

НЕМНОГО ОБ УПРАВЛЕНИИ

Глава, из которой читатель может почерпнуть некоторые важные сведения о менеджменте (в вольном изложении автора). Здесь же обсуждается интригующая тема приобретения власти в организации

Одолев финал предыдущей главы, иной читатель подумает: «Ну сказанул! Кто же меня допустит к формированию кадровой политики (а кстати, что это такое?). И тем более к определению уровней оплаты труда, этим у нас начальство занимается! А за надежность и безопасность отвечает соответствующая служба, на то у них и дубинки. Кстати, и в базах данных я не шибко разбираюсь».

Тем не менее все перечисленные 13 задач необходимо решать. Но ведь никто не говорит, что вы должны делать это в одиночку и лично! Наоборот, вы — управляющий, значит, ваша задача — организовать выполнение всех перечисленных процессов, причем зачастую — чужими руками[5].

Вернемся к упомянутому выше главному парадоксу позиции управляющего персоналом: кем и чем он, собственно, управляет? Если вы помните, в предыдущей главе было предложено следующее решение: сфера полномочий и объекты управления определяются тем, как вы сами сумеете организовать менеджмент трудовых ресурсов и главное — поставить себя в организации. Эта идея заслуживает более подробного обсуждения.

Начнем с вопроса: а что значит «управлять»? Это понятие подразумевает наличие минимум трех компонентов:

а) управляющий субъект;

б) объекты управления;

в) средства управления: способы воздействия на управляемые объекты и каналы получения информации о состоянии объекта и результатах воздействий.

Иными словами, обсуждая процессы управления, необходимо понять, кто управляет, чем управляет, и что позволяет ему управлять.

Ответ на первый вопрос кажется очевидным: как кто, конечно, управляющий трудовыми ресурсами! Так-то оно так, но скажите, а генеральный директор и его заместители, они что, не управляют персоналом? А руководители подразделений?

Вот именно: в компании всегда существует несколько субъектов управления трудовыми ресурсами, и для начала надо обозначить границы разделения и сферы полномочий. Для этого нам придется ввести еще одно важное понятие: ответственность. Ибо управление будет эффективным тогда, когда управляющий субъект несет ответственность за результаты своих действий. Представьте себе: управляет один, а ответственность несет другой или вообще никто. Так и вспоминаются классические четыре стадии любого проекта:

• эйфория

• отрезвление

• наказание невиновных

• награждение непричастных

И еще одно понятие, без которого нам дальше не обойтись: целевые функции управления. Это всего-навсего ответ на вопрос: зачем мы управляем? То есть каких состояний или изменений в объекте управления мы намерены добиться?

Без определения целевых функций само управление теряет смысл.

Допустим, я управляю автомобилем. Если это ситуация авторалли, то моя целевая функция определена прибытием в конечную точку маршрута за максимально короткое время, причем состояние машины в этой точке не имеет особого значения, лишь бы доехала. Если это прогулка по морскому побережью, то наоборот: целевая функция — любование красотами, время и скорость роли не играют, а любая полученная машиной царапина испортит мне весь праздник. Наконец, если я оперативный водитель машины наружного наблюдения, то моя целевая функция — не дать шпиону оторваться от меня и, как правило, не обнаружить себя при этом.

Целевая функция — понятие математическое и поэтому точное. Как правило, мы способны обозначить ее в неких количественных, то есть счетных параметрах. Например, разрабатывая бизнес-план, мы всегда определяем как минимум три количественных показателя: затраты, прибыль и сроки реализации проекта. Если они не понятны, не стоит и за дело браться: точно прогоришь. А теперь вопрос: каковы, целевые функции управления трудовыми ресурсами и в каких количественных параметрах они должны описываться?

К этому вопросу мы вернемся чуть позже; я задал его в этом месте, чтобы заранее заинтриговать читателя. Готов поспорить на ящик шампанского, что большинство управляющих персоналом не готовы на него ответить, потому что просто не задавались им. А ведь это — ключевой вопрос, который определяет вашу профессиональную успешность!

Перейдем теперь к объектам управления. Что это? Наиболее очевидный ответ: «объектом управления для управляющего персоналом (трудовыми ресурсами) является персонал (трудовые ресурсы)» — неверен, ибо тавтологичен, он просто ничего не объясняет. Давайте попробуем разобраться на примерах.

Допустим, вы — управляющий персоналом транспортной фирмы, занимающейся грузоперевозками. Управляете ли вы водителями? На маршрут их назначаете не вы, а диспетчер. За качество их работы и дисциплину отвечает бригадир. Значит, вы ими не управляете. Зато в ваших руках другое: само наличие в компании водителей, диспетчера и бригадира; определение их количественного состава (штатное расписание); обеспечение для трудовых ресурсов параметра «цена-качество» в соответствии с политикой компании. Последнее означает, что за вами выбор:

— набрать в водители зеленых новичков или украинских мигрантов и платить им гроши, расхлебывая все создаваемые ими проблемы и мирясь с дикой текучестью кадров;

— брать только опытных водителей с московской пропиской и безупречными рекомендациями, но зато платить им выше рынка труда, чтобы не разбежались.

Итак, еще раз. Вот водитель Сидоров. Его бригадир управляет им в том смысле, что определяет, какую машину ему доверить и по какому маршруту послать. Он несет ответственность за то, чтобы Сидоров в положенное время этот маршрут отработал, доставил адресатам груз, получил от них необходимые подписи на накладных и при этом не перерасходовал горючее и не угробил грузовик. Ваша задача — обеспечить бригадиру потребное количество водителей, которые по своим профессиональным и личным качествам были бы способны выполнять его задания. При этом экономика компании должна выдерживать затраты на содержание этих водителей.

Кажется, все проясняется. Сидоров и его коллеги выступают перед своим бригадиром и перед вами в разных ипостасях. Для бригадира они — функционеры компании, призванные выполнять свои обязанности. Он управляет ими, выдавая задания и оценивая результат. Для вас они — наемные работники, носители трудового ресурса. Вы управляете ими, определяя их количество, «цену» и профпригодность.

На самом деле здесь и начинается главная интрижка. Сидоров вышел на линию с крутого бодуна, по дороге «полечился», в результате чего на своей «газели» догнал 600-й «мерседес». Сумма ущерба такова, что не окупится, даже если продать кому-нибудь самого Сидорова со всеми потрохами (хотя вряд ли покупатель найдется). Кто виноват?

Вы однозначно считаете, что это «заслуга» бригадира, который выпустил Сидорова на маршрут, не обнюхав. Бригадир так же однозначно утверждает, что это ваша вина: кто взял Сидорова на работу, не «пробив» по прежним местам занятости на наличие «дурных привычек»?

Возьмем более светлую ситуацию. Сидоров успешно проработал два года и сегодня явился к вам напомнить, что вы лично при найме ему обещали впоследствии прибавку к зарплате, которую он так и не увидел. И вообще, ему в конкурирующей фирме предлагают в полтора раза больше. Вы обращаетесь к бригадиру с просьбой составить представление. Бригадир объясняет, что у него таких Сидоровых десяток, данный конкретный персонаж нисколько не лучше других, и если поднять ему зарплату, то придется поднимать и остальным. А так — пусть идет на все четыре стороны.

При этом бригадир благоразумно умалчивает, что после ухода Сидорова ПСЖ[6] он же первый начнет орать на всю компанию, что ему некого сажать за руль. Вы же прекрасно видите светлую перспективу — ближайшие две недели убить на поиски нового Сидорова. А обладая элементарным экономическим мышлением, вы сразу прикинете убытки компании: недополученная прибыль из-за двухнедельного простоя сидоровской «газели» или оплата сверхурочных ребятам, которые на ней будут ездить.

У вас потихоньку зреет идея о профессиональной пригодности самого бригадира. Но при этом вы опять же понимаете, что его увольнение доставит лично вам геморроя примерно с десяток Сидоровых… Вот и принимай решения в такой ситуации.

На самом деле, хотя разграничение полномочий, функций управления и ответственности между вами и бригадиром интуитивно понятны и могут быть даже более или менее четко сформулированы, всегда остается некая зона пересечения, которая и вызывает все эти проблемы и конфликтные ситуации. Вот здесь самое место перейти к вопросу о средствах управления.

Очевидно, что управлять можно, только если объект управления станет вас «слушаться». То есть речь идет прежде всего о власти. Казалось бы, власть в организации обеспечивается уже самой должностной позицией: подчиненный должен выполнять указания своего начальника. На самом деле все гораздо сложнее.

Вспоминается не очень приличный, зато точный анекдот семидесятых годов. Представьте себе: первый советский (подчеркиваю: именно советский, в этом и соль!) полностью роботизированный завод. Конвейер, вокруг которого носятся роботы-сборщики. Вдруг один остановился. К нему подъезжает робот-мастер. Диалог (его следует произносить «механическим» голосом):

— К-113, почему простой?! Где ключ на двенадцать?

— Где-где. В Караганде. Пошел на фиг. Козел.

Наш народ — вообще большой мастер «забивать болт» и разными способами «разводить» начальство. Здесь нам сам Йозеф Швейк позавидовал бы. В нашем случае дело осложняется еще и априори заложенным в систему управления двоевластием: у каждого (кроме генерального) в компании есть свое начальство, что и дает возможность спросить управляющего персоналом: «А ты кто такой?».

В действительности в любой организации существует всего несколько стандартных способов получения власти, и, как правило, приходится задействовать их одновременно, в некой комбинации.

Во-первых, это административная власть, то есть власть, присущая должности. Лучше всего, если ее полномочия четко прописаны, например, в должностной инструкции, положении о подразделении или ином внутреннем управленческом документе. В таком случае невыполнение подчиненными ваших указаний является просто грубым нарушением трудовой дисциплины, дающим повод для наказания виновного, вплоть до увольнения.

Почему же этого административного ресурса в большинстве случаев не хватает? Причин несколько. Главная из них, присущая многим нашим коммерческим структурам, — это слабая организационная проработка разделения полномочий и ответственности. Исторически большинство фирм начинались как малые группы, в которых «и так все было ясно», распределение обязанностей было стихийным. Теперь те из них, кому посчастливилось выжить на рынке и вырасти, страдают от атавизма этой «казацкой вольницы», но не могут (а иной раз не очень-то и хотят, так как в ней есть свои удобства) от нее избавиться.

Другая причина — формальное отношение к управленческим инструментам, тем же должностным инструкциям. Во многих организациях они кем-то когда-то написаны, их даже можно почитать, если найдете, только к жизни они имеют мало отношения, да и народ о них давным-давно позабыл. Факт: если в управленческом документе один параграф является чисто формальным, лишним, или может быть проигнорирован по какому-то другому поводу, то для большинства сотрудников это автоматически перенесется и на все остальные параграфы. После чего весь документ можно смело выбросить.

Итак, если вы хотите реализовывать свою власть через административный канал, то прежде всего должны составить и утвердить у высшего руководства соответствующие документы, определяющие ваши полномочия и права, после чего — ознакомить с ними личный состав. А уж далее — очень жестко требовать исполнения. Ибо если допустите нарушение один раз, то сотрудники поймут, что нарушать можно со всеми вытекающими последствиями.

Во-вторых, это властные полномочия, не присущие должностной позиции, но делегированные вышестоящей инстанцией. Вот пример. Допустим, вам нужно собрать те или иные сведения о сотрудниках компании, скажем, о количестве и возрасте детей. Вы — даже не управляющий, а просто инспектор отдела кадров, то есть вообще не имеете подчиненных. Вы обращаетесь к руководителям подразделений с просьбой эти сведения собрать и представить. Кто-то (наиболее добросовестный) делает это сразу. А кто-то, подумав «делать мне больше нечего», вашу просьбу игнорирует. Правильно, вы же ему не начальство!

Рассмотрим противоположную ситуацию: вы собираете те же сведения, но уже не от своего лица, а выполняя поручение генерального. Здесь все меняется: ослушаться вас фактически означает не выполнить приказ руководства, а к этому уже совсем иное отношение.

Управляющий трудовыми ресурсами может очень многого добиться, пользуясь этим каналом реализации власти. Необходимо только грамотно все организовать. Во-первых, четко обосновать перед руководством компании целесообразность вашей затеи. Далее — подготовить соответствующий документ (приказ, инструкцию) за подписью генерального, поручающий вам провести задуманное. И вы сразу же обретаете необходимые полномочия, которые остальным сотрудникам будет сложно проигнорировать.

В-третьих, это власть принятых процедур. Я знаю одну довольно крупную организацию, где принято каждое утро начинать с «переклички»: все руководители подразделений сообщают в отдел кадров сведения о наличном составе: кто на месте, кто болеет, кто в местной командировке и т. п. Отдел кадров эти данные собирает, анализирует и отражает в ежемесячном отчете руководству. Обратите внимание: уже никто не помнит, кто и когда завел такие правила. Просто все привыкли и считают это естественным.

Чем больше в организации таких отлаженных, «самореализующихся» процедур, тем проще вам работать, и тем меньше, строго говоря, и власти употреблять.

С ними, правда, есть две проблемы. Одна — то, что их еще надо создать и внедрить, чему организационная среда, само собой, будет сопротивляться. Другая — то, что с развитием компании некоторые из них будут неизбежно устаревать, становиться ненужными и даже мешать работе. Их уничтожение или переделка также вызовут сложности и потребуют привлечения иных властных ресурсов.

В-четвертых, это социально-психологический факторы, из которых главные — добровольное сотрудничество и власть личности (авторитет). Понятно, что для многих сотрудников компании, как руководящих, так и рядовых, добровольное содействие друг другу естественно (если, конечно, не вредит их собственным интересам). Не зря слова сотрудничество и сотрудник — однокоренные. Иначе и работать вместе было бы невозможно. Если вы обратитесь к ним с просьбой или предложением, то вам, скорее всего, посодействуют, хотя бы даже ради того, чтобы получить право когда-нибудь обратиться к вам за помощью. Отказать в просьбе — это в любом сообществе недружественный акт, а кому же охота ссориться?

Руководитель одного из подразделений компании попросил меня провести в нерабочее время пару занятий по менеджменту с его сотрудниками. Собственно, инициатива исходила от самих его подчиненных. Он мне — ну никак не начальство. Что я могу сделать? Могу отказаться, поскольку и так загружен. Могу предложить ему обратиться к моему непосредственному руководителю (то есть лично к генеральному), чтобы он мне это поручил. Но мне проще всего выполнить его просьбу, так как с этим человеком у меня нормальный рабочий контакт, и его укрепление пойдет только на пользу.

Власть личности, или авторитет, — может быть, самый главный из способов реализации власти. Если у руководителя нет авторитета, ему и административный ресурс не поможет. Зато авторитетного сотрудника будут слушать, даже если он не занимает руководящей должности.

На любом заводе вам покажут местного дядю Пашу или Ивана Петровича, который проработал в цеху сорок лет и знает про производство побольше иного инженера. Если молодой мастер или начальник цеха сдуру попробует конфликтовать с ним, то, скорее всего, проиграет.

К сожалению, авторитет сам не дается и не присваивается приказом: его надо заработать…

Управляющий персоналом, который полагается прежде всего на административные властные ресурсы, забывая о личностных факторах, скорее всего, авторитета не приобретет.

Наконец, в-пятых — наименее известный у нас, но интенсивно входящий в моду управленческий инструмент: ресурсное и бюджетное управление. О нем стоит поговорить по-дробнее.

Любую коммерческую организацию можно представить в простейшем виде как «черный ящик», в котором происходит приращение стоимости. Это значит, что на входе его мы имеем товары и услуги, которые он потребляет и за которые платит определенную сумму (например, сырье и те же трудовые ресурсы), а на выходе — продукцию, за которую он получает некую сумму, естественно, уже более крупную. Разница второй и первой сумм — это прибыль предприятия, которую оно может пустить на развитие бизнеса, может положить в банк, а может и просто бездарно «проесть». Обратим внимание: у нашего предприятия обязательно есть бюджет, то есть расчет всех производимых затрат и всех получаемых доходов.

Однако, если заглянуть внутрь этого «черного ящика», мы увидим цепочку таких же структур, только поменьше. В терминологии бюджетного управления (есть еще такое новое слово — контроллинг) они называются бизнес-единицами, или центрами ответственности.

Все эти подразделения работают как единый механизм, и каждое предыдущее на «выходе» выдает свой продукт, который является «входным» для следующего в технологической цепочке (кроме бухгалтерии, конечно). И естественно, что при каждом таком «шаге» производственного цикла происходит увеличение добавочной стоимости.

Выделяют несколько видов центров ответственности в зависимости от их места и функций в едином потоке прироста добавочной стоимости.

? Центры прибыли: те, где происходит реальное (с точки зрения рынка) увеличение стоимости конечного продукта. Например, в цеху покраски наше изделие покрасили — оно стало дороже. В упаковочном положили в коробку и засыпали стружкой — еще дороже, и т. д. Их главная задача — максимизировать рыночную стоимость изделия при минимизации затрат.

? Центры выручки: те, где готовое изделие, выходящее с предприятия, обратилось в реальные деньги. Естественно, это — продающие подразделения. Понятно, что их задача — продавать как можно больше и дороже (насколько рынок позволит), при этом сокращая затраты на сам процесс продажи, ту же рекламу.

? Центры инвестиций: те, куда предприятие вкладывает деньги в надежде впоследствии получить выигрыш. Например, развитие нового производства или приобретение нового оборудования. Задача центров инвестиций — исполнение инвестиционного проекта, то есть возвращение предприятию ожидаемой прибыли в ожидаемые сроки.

• И, наконец, центры затрат. Это подразделения, которые сами ничего не продают, а их деятельность не влияет (с точки зрения рынка) на цену продукта, хотя реально его стоимость увеличивается. Вот например, бухгалтерия. Хочешь не хочешь, а она должна быть. Покупателя, однако, это не интересует. Объясните ему, что ваш продукт дороже, чем у конкурента, потому что вам надо бухгалтеров оплачивать! Итак, центры затрат необходимы, но с точки зрения экономики предприятия их главная задача — умело тратить свои бюджеты. Принося максимальную пользу при минимальных затратах.

А теперь представим себе, что каждое из этих подразделений, то есть бизнес-единиц, или центров ответственности, — самостоятельное предприятие, которое на «входе» имеет приобретаемые товары и услуги, а на «выходе» продает следующему подразделению свой продукт по новой цене, которая называется трансфертной ценой. И, само собой, имеет собственный бюджет. Понятно, что при этом бюджет всего предприятия будет складываться из суммы бюджетов его бизнес-единиц плюс некая «нагрузка» — та добавочная стоимость, которая идет «в карман» всего предприятия. Например, как оплата содержания той же бухгалтерии, отдела кадров, службы охраны и других непроизводственных или инфраструктурных подразделений.

Теперь смотрите, что получается. Раньше интересы предприятия в целом состояли в том, чтобы сокращать накладные расходы и по возможности (если рынок позволяет) повышать цену на готовую продукцию. Интересы отдельных подразделений — в том, чтобы получить (чаще всего просто выпросив у начальства) более солидный бюджет, то есть увеличить расходы предприятия. Итак, налицо внутреннее противоречие.

Если же подразделение, бюджетируется как отдельная бизнес-единица, ему становится выгодно сокращать свои расходы, чем и достигается общая гармония.

В действительности все, разумеется, не так радужно. В нашей стране, насколько мне известно, введение такой системы нередко ведет либо к развалу предприятия (интересы бизнес-подразделений входят в противоречие между собой), а еще чаще просто не прививается из-за недостаточной экономической и менеджерской грамотности руководителей среднего звена. Тем не менее бюджетное управление — достаточно мощный властный рычаг, в том числе в руках управляющего трудовыми ресурсами.

Бюджет, то есть наличие денег, — это очень серьезный инструмент власти.

Рассмотрим два варианта, в первом из которых он отсутствует, а во втором вступает в действие.

Вариант 1. Никакого бюджета управления трудовыми ресурсами нет. Это значит, что в компании существует некая сумма затрат на оплату труда сотрудников, включая, конечно, отдел кадров, а также затраты на набор персонала (объявления, оплату кадровых агентств и прочее), которые ОК время от времени выпрашивает у руководства.

Еще есть затраты на такие вещи, как корпоративные праздники, обучение персонала «внешними» преподавателями, повышение квалификации и прочее. Их тоже приходится выпрашивать, обосновывая так или иначе их необходимость.

Как происходит открытие новых вакансий или повышение зарплаты тем или иным сотрудникам (а без этого не обойдешься)? Руководитель подразделения, считающий, что ему мало народу, использует любые рычаги воздействия на руководство компании, дабы выбить новые ставки. Если он может сделать это напрямую — то делает. Не может — значит, придет к вам с просьбой о помощи. Тот же механизм будет работать и при повышении окладов.

Результат: кто смел, тот и съел.

Обратите внимание: повышение затрат на оплату труда возникает не вследствие всеми понимаемой необходимости и не ради пользы организации, а из-за частной инициативы наиболее пробивных и честолюбивых сотрудников.

Кончается это обычно так: получив очередной отчет о квартальных или полугодовых результатах, генеральный вдруг обращает внимание на резко возросшую оплату труда. При том, что видимого приращения эффективности работы компании не наблюдается (а иногда и наоборот: явный спад). Начинаются возмущения, требования сократить персонал… Что и делается, но опять-таки без особого понимания, кого и зачем сокращать (ведь когда набирали и увеличивали, об этом тоже не думали).

Такой цикл происходит в компании раз в 1-2 года.

Вариант 2. Бюджет управления трудовыми ресурсами не просто есть, а регулярно планируется, составляется, исполняется наряду со всеми остальными бюджетами компании (например, бюджетом закупок сырья, бюджетом содержания материально-технической базы… в конце концов, рекламным бюджетом). Понятно, что с точки зрения бюджетного управления (контроллинга) это — типичный центр затрат. То есть мы с вами должны добиваться максимальной отдачи (результативности) трудовых ресурсов компании при минимальных затратах на приобретение и использование этих ресурсов.

Вот это и есть целевая функция управления трудовыми ресурсами, если вы еще не забыли это понятие.

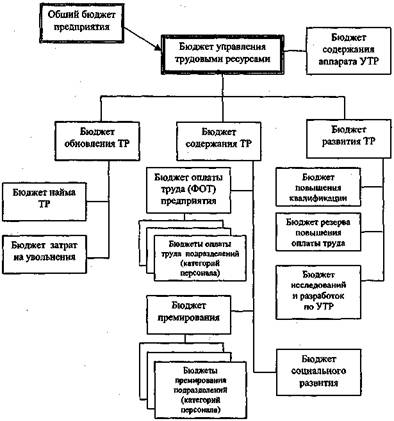

Бюджет управления трудовыми ресурсами должен выглядеть примерно так:

Из общего бюджета предприятия выделяется Бюджет управления трудовыми ресурсами.

Разумеется, это не идеальная, а примерная картинка. В действительности вы можете распределять бюджет так, как вам удобнее считать. Главное, чтобы было видно, на что идут деньги, а следовательно, становится понятно, где можно сэкономить, а где, вероятно, придется раскошелиться.

Несколько пояснений к приведенной схеме. Пойдем слева направо и сверху вниз.

Бюджет содержания аппарата УТР. Имеется в виду оплата труда всех сотрудников кадрового подразделения (ОК, управления трудовых ресурсов, департамента кадровой политики, или как там оно у вас называется). Я его вывел в отдельную подстатью бюджета, чтобы было понятно, сколько компания тратит непосредственно на кадровый аппарат; это позволит вам аргументировать в цифрах повышение оплаты труда или добавление новых ставок. В действительности этот раздел бюджета можно «распылить» по остальным в пропорции к трудозатратам кадровиков.

Бюджет обновления ТР строится на основании кадрового плана (планируемое расширение численного состава предприятия) + прогнозируемая текучесть кадров + затраты на увольнения. Если первое и второе, надеюсь, понятно, то с третьим хуже: какие же тут затраты? Об этом мы подробнее поговорим в главе «Как тяжело расставаться», посвященной именно увольнениям.

Сейчас же отмечу следующее: увольнение — это как минимум выплата выходного пособия, а также (в отдельных случаях) компенсация увольняемому морального ущерба, дабы не держал зла на компанию и не пытался навредить. Если увольнений много — посчитайте, во сколько за год выливается сумма. Если мало — можете вообще не рассматривать эту статью.

Бюджет содержания ТР содержит три статьи: оплата труда, премирование (и то и другое — разнесенное по подразделениям или категориям сотрудников) + затраты на социальное развитие.

Оплата труда и премирование должны учитываться отдельно, поскольку составляют разные механизмы реализации кадровой политики компании. Бюджет оплаты труда, как мы увидим несколько позже, зависит от рынка труда и поэтому в меньшей степени управляем. В системе внутреннего управленческого учета предприятия (про бухгалтерский учет, то есть фискальный, мы здесь не говорим) он списывается на прямые затраты (себестоимость). Бюджет премирования — это механизм мотивации сотрудников, который может реализовываться очень по-разному в зависимости от характера бизнеса, кадровой политики, менеджерских и человеческих воззрений руководства.

Подробнее мы поговорим об этом ниже. Здесь, не вдаваясь в подробности, отметим, что учитывать постоянную и переменную составляющие оплаты труда со всех точек зрения удобно.

Почему мы разносим эти статьи затрат по подразделениям? Это тоже принципиальный момент, связанный с механикой управления трудовыми ресурсами. Как минимум, и вам, и вашему руководству должно хотеться знать, сколько предприятие тратит на центры прибыли и выручки (напоминаю: это те, кто реально создают прибыль компании) и на центры затрат, например, тот же кадровый аппарат, юристов, секретарей, бухгалтерию, безопасность. В любой растущей фирме на определенном этапе возникают идеи о неправомерном разрастании инфраструктуры; так вот, не вредно знать, сколько в действительности она стоит, и стоит ли она того.

Другой важный момент: система премирования (или мотивации, если хотите) должна дифференцироваться, чтобы действительно мотивировать персонал. Отсюда — и необходимость раздельного учета.

Что касается бюджета социального развития, то здесь имеется в виду социальный пакет, корпоративные праздники, а также все иные формы внезарплатных и внепремиальных мер поддержки предприятием своих сотрудников.

В действительности фонды оплаты труда и премии обычно разносятся в учетах компании на прямые затраты самих подразделений. Тем не менее я считаю, что их необходимо отражать в бюджете УТР, дабы видеть общую картину: ведь именно они составляют основную долю затрат на трудовые ресурсы!

Бюджет развития трудовых ресурсов я поделил на три статьи, которые в принципе можно и распределить по другим разделам общего бюджета. Бюджет повышения квалификации может быть полностью или частично отнесен к разделу обновления ТР, если в вашей компании необходимо обучение новичков.

Бюджет резерва повышения оплаты труда разделяется на три направления: планируемое повышение оплаты труда действующим сотрудникам (карьерный рост); плановое увеличение штатной численности (для растущего предприятия) и введение новых высокооплачиваемых должностей (например, раньше у вас не было должности Директора по региональному развитию, а теперь решили ввести; а ведь это должность не маленькая!). В принципе, если вы считаете это более удобным, все эти статьи можно учитывать как «перспективные» части затрат на содержание трудовых ресурсов.

Наконец, затраты на исследования и разработки в области управления трудовыми ресурсами — совсем особая статья. Допустим, вы решили внедрить электронную систему учета кадров вместо «бумажной»: это прямые затраты на ее приобретение + трудозатраты на внедрение и обучение сотрудников ОК пользованию. Или вы пришли к необходимости использования при отборе психологических тестов. Или высокая текучесть кадров навела вас на мысль провести опрос персонала, чтобы понять, чем люди недовольны… Все это — затраты относительно небольшие, но вы увидите, как будет сопротивляться руководство, когда вы скромно попросите на это денег! Лучше уж сразу завести расходную бюджетную статью.

Понятно, что в итоге ваш бюджет должен выглядеть не как блок-схема, а как стандартная таблица. Какая? Обратитесь за помощью к вашим экономистам, они умеют это делать (правда, сомневаюсь, что им раньше приходилось заниматься бюджетами конкретно управления трудовыми ресурсами). Очень хорошо, если в этой таблице результаты будут приведены в форме процентов как от общих затрат на УТР, так и от затрат всего предприятия. Очень показательно.

Что в результате?

Разработав и утвердив бюджет, вы берете на себя ответственность (а значит, и приобретаете право) контролировать его.

Теперь открытие новых вакансий, повышение кому-то зарплаты или введение социального пакета должны происходить в рамках бюджета. То есть не хаотично, а планомерно. Иными словами, предприятие научится считать затраты, на трудовые ресурсы, а в дальнейшем — и сопоставлять затраты с полученной прибылью. Да здравствует целевая функция управления!

Для начала в качестве упражнения рекомендую составить бюджет за истекший год задним числом. А перспективу уже выверять в соответствии с бизнес-планами предприятия.

***

Глава получилась большая и несколько сумбурная. Поэтому в конце хочется привести краткое резюме.

? Управление трудовыми ресурсами, как и любой менеджмент, требует четкого определения субъекта, объекта, средств и целевых функций управления.

? Целевая функция УТР как центра затрат — максимальная отдача (результативность) трудовых ресурсов компании при минимальных затратах на их приобретение и использование.

? Средствами управления могут быть властные полномочия, приданные должностью, делегированные вышестоящей инстанцией или «самореализующимися» процедурами менеджмента, возникающие из добровольного сотрудничества или авторитета. Но наиболее действенным инструментом в условиях современного менеджмента является ресурсное и бюджетное управление.

? Если вы хотите приобрести реальные рычаги управления трудовыми ресурсами, четко разграничить свои и чужие полномочия в управлении, наконец — приобрести в эшелонах власти авторитет и понимание вашей значимости — разработайте бюджет управления трудовыми ресурсами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

8. Еще немного о НПФ

8. Еще немного о НПФ Как выбрать НПФ, мы рассмотрели в предыдущем разделе приложения. Теперь давайте посмотрим, как же стать вкладчиком негосударственного пенсионного фонда и заключить договор на дополнительное пенсионное обеспечение?1. Для того чтобы стать вкладчиком

3.5. Немного о налогах

3.5. Немного о налогах Не могу вкратце не сказать о том, какие налоги придется уплатить инвестору при инвестировании в России и за рубежом.Российские банки. Доход, полученный от размещения средств в банковские депозиты, не облагается налогами, если ставка по депозиту не

И еще немного о пассивах

И еще немного о пассивах Долги похожи на всякую другую западню: попасть в них весьма легко, но выбраться довольно трудно. Бернард Шоу В последнее время в России очень активно развивается такая банковская услуга, как кредитование физических лиц. Те, кто не задумываясь

3.5. Немного о налогах

3.5. Немного о налогах Не могу вкратце не сказать о том, какие налоги придется уплатить инвестору при инвестировании в России и за рубежом.Российские банки. Доход, полученный от размещения средств в банковские депозиты, не облагается налогами, если ставка по депозиту не

Немного истории

Немного истории Фриланс, как особый способ найма на работу, был впервые упомянут в романе Вальтера Скотта «Айвенго». Именно оттуда это понятие и стиль жизни берет свое начало.Ранее фрилансерами называли свободных воинов, и оттуда это понятие дошло до наших дней. Конечно,

НЕМНОГО ОБ ИНВЕСТОРАХ

НЕМНОГО ОБ ИНВЕСТОРАХ Иногда так случается: ты все заранее спланировал, разработал тактику торговли на ближайшие месяц-два, и начал реализовывать. События, которых ты ждал начали происходить… А рынок реагирует на них не так, как ты заранее себе напридумывал, а ровно

Глава 23 Немного терпения

Глава 23 Немного терпения БИЗНЕСМЕН АЛЕКСАНДР ГАЛИЦКИЙ заказывал зеленый чай и варенье на веранде ресторана, расположенного рядом с московским выставочным комплексом «Крокус Экспо». Мелкий дождь барабанил по причалу респектабельного яхт-клуба. Откуда-то сверху, из

НЕМНОГО ТЕОРИИ

НЕМНОГО ТЕОРИИ Прежде чем продолжить разговор об инновациях на новом уровне, необходимо дать определение тому, что же такое эти инновации и с чем их едят. Как говорит президент России Дмитрий Медведев, «мы не должны вообще забывать общий инновационный тренд, который

4. Немного политики

4. Немного политики В России непрерывно увеличивается прослойка людей, которые в скором будущем начнут преобразовываться в политический средний класс. Сейчас они становятся собственниками квартир и домов, участков земли, машин, приобретают акции, в их среде укореняются

Немного об авторе

Немного об авторе Всем доброго дня! Зовут меня, как кто-то, возможно, прочитал на обложке книги, Балахнин Илья. На момент написания этой книги мне 24 (а когда книга будет закончена, будет уже 25) и, как пишут в таком случае в Интернете, я бородат.На протяжении последних 7 лет я

Немного теории

Немного теории С сожалением нужно признать, что полного понимания современных денег, их природы на данный момент не существует. В немалой степени потому, что на данный период, похоже, возобладало мнение, что ответы на все вопросы дал монетаризм, а значит, дальнейшие

Немного экономии

Немного экономии Понимая, куда именно уходят деньги, вы можете оптимизировать расходы. Я большой поклонник сайта BillShrink[33]. Вы делитесь информацией о своих водительских привычках, счетах или частоте использования мобильного телефона (которую можно узнать на сайте

Немного усилий

Немного усилий В стандартном контуре обратной связи цикл «сигнал – действие – вознаграждение» вполне способен изменить наше поведение в каждом конкретном случае. Например, оборудованный радаром дорожный знак – эффективный способ заставить водителей сбросить

34. Немного о классификации

34. Немного о классификации Многие думают, что классификация проводится по телефону, прежде чем назначается ПВ.К сожалению, этот подход может значительно ограничить количество ПВ, которые вы назначаете. Придется компенсировать это бо?льшим количеством звонков, чтобы

Немного арифметики

Немного арифметики Существующие системы учета финансовой информации могут быть легко настроены на учет прибыльности по проектам. Практически везде можно осуществлять учет прямых финансовых затрат на проекты и времени сотрудников, имеющих различные ставки. Чтобы

Немного о борьбе

Немного о борьбе Жизнь есть борьба. Карл Маркс Борьба – это когда вы задаете себе вопрос, зачем вам понадобилось создавать компанию.Борьба – это когда люди спрашивают вас, почему бы не отказаться от этой затеи, а вы не знаете, что им ответить.Борьба – это когда ваши