1.1. Классификация технологий электронного банкинга

1.1. Классификация технологий электронного банкинга

На сегодняшний день единой, устоявшейся классификации технологий электронного банкинга еще не существует. Поскольку любые технологии такого рода используются для обеспечения удаленного информационного взаимодействия между кредитными организациями и их клиентами, с наиболее общей точки зрения можно полагать, что все они в совокупности охватываются одним общим понятием систем типа (или класса) «Банк — Клиент». В тоже время исторически сложившиеся этапы развития способов и средств этого взаимодействия привели к тому, что под системами «Банк — Клиент» до настоящего времени понимаются преимущественно такие программно-технические комплексы, для функционирования которых на стороне клиента необходимо создание специализированного автоматизированного рабочего места (АРМ) на базе персонального компьютера, установка на нем специализированного программно-информационного обеспечения ДБО, задействование тех или иных выделенных каналов связи (на основе кабельных или релейных линий), а также введение на стороне кредитной организации шлюзов для передачи потоков данных (модемных пулов, маршрутизаторов, коммутаторов и т. п.).

Такие достаточно «тяжеловесные» и дорогостоящие системы получили условное название систем «с толстым клиентом»[8]. Эти системы характеризуются достаточно обширными функциональными возможностями в части ограничения прав доступа к информационно-процессинговым ресурсам клиента и кредитной организации, использования служебных баз данных и баз нормативно-справочной информации, криптозащиты сетевого трафика, а также сохранения так называемой «сеансовой информации», сопровождающей двусторонний информационный обмен (что принципиально важно для обеспечения юридической силы так называемых «электронных документов», парирования случаев «отказа от операций», разрешения спорных ситуаций и т. п.). За все эти возможности приходится, естественно, немало платить, что могут себе позволить в основном юридические лица.

В отличие от этих систем для обслуживания физических лиц гораздо удобнее и дешевле системы с так называемым «тонким клиентом», использование которых не связано с необходимостью установки на АРМ клиента специального программно-информационного обеспечения, да и само стационарное АРМ на его стороне зачастую не требуется. В наиболее «тонком» случае могут использоваться обычный браузер или система меню, что типично для технологий мобильного и интернет — банкинга. Однако в этих случаях осложняется решение всех перечисленных выше вопросов с точки зрения функциональных возможностей той или иной технологии электронного банкинга (ТЭБ) и реализующей эту технологию СЭБ. Эта книга преимущественно посвящена тому чем приходится «платить» кредитным организациям и их клиентам за удобства оперативного доступа к информационно-процессинговым ресурсам, обеспечивающим банковскую деятельность.

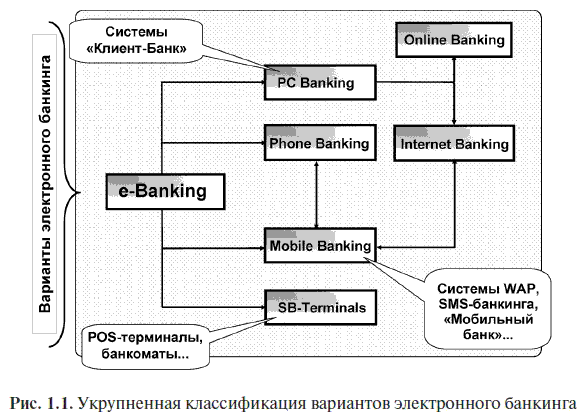

Вместе с тем каждый из способов ДБО и каждая используемая для его реализации банковская автоматизированная система (БАС) могут иметь ряд принципиальных отличий (прежде всего в части каналов связи и среды взаимодействия), равно как и множество особенностей, из-за чего объединение их в один класс существенно затрудняет анализ состава компонентов банковских рисков, угроз банковской деятельности, лежащих в их основе, и причин возникновения этих угроз. Для такого анализа наиболее удобна простая классификационная схема, используемая специалистами Департамента банковского надзора Банка Германии (рис. 1.1)[9]:

На этой схеме отсутствует деление отдельных «ветвей», учитывающее специфические детали, свойственные различным технологиям электронного банкинга, поскольку для последующего изложения это не принципиально, к тому же такие варианты ДБО, как использование, скажем, систем Wi-Fi, в отечественной банковской практике еще не стали распространенными. Кроме того, не имеет принципиального значения и конкретный вариант ДБО, выбираемый кредитной организацией: важно лишь то, что «если компания не следует тенденциям изменяющихся рыночных, финансовых и технологических условий, то она недолго останется в бизнесе»[10]. В современном банковском бизнесе кредитные организации, если они не хотят потерять конкурентные преимущества, по существу, «вынуждены» переходить к дистанционному предоставлению банковских услуг, а следовательно, «радикально перестраивать» организацию своей банковской деятельности. В этой ситуации принципиально важным становится то, что речь идет именно о деятельности кредитной организации в целом, а не только о выполнении «банковских операций» и «других сделок».

Необходимо отметить также, что адекватного понимания содержания электронного банкинга до настоящего времени тоже еще не сложилось. Об этом свидетельствуют многие документы, разработанные зарубежными органами банковского регулирования и надзора, в которых приводятся определения содержания этого явления и формируется рабочий понятийный аппарат. Если попробовать сформулировать своего рода «базовое» определение электронного банкинга по таким материалам[11], то оно будет выглядеть следующим образом: «обеспечение возможностей для клиентов кредитных организаций получать удаленный доступ к своим банковским счетам через информационно-телекоммуникационные системы и, как минимум, осуществлять переводы финансовых средств между ними».

В этом определении можно увидеть своего рода «операционный» акцент, появление которого объясняется исторически сформировавшимся «примитивным» подходом к интерпретации содержания банковской деятельности и который существенно сужает подмножество факторов, обусловливающих возникновение новых источников компонентов банковских рисков, подлежащих учету и анализу в кредитной организации при переходе ее к ДБО. На самом деле при выборе той или иной ТЭБ руководству, исполнительным органам и специалистам кредитной организации всегда следовало бы анализировать особенности этой технологии с целью выявления и описания сопутствующих ей факторов риска, а также оценивать свои возможности в части управления конкретной ТЭБ и контроля ее использования с учетом специфики формируемого ею так называемого «информационного контура банковской деятельности» — нового явления в сфере банковской деятельности.

Функционирование современной кредитной организации отличается в первую очередь тем, что традиционный подход к анализу содержания банковской деятельности оказывается принципиально непригодным: он приводит к тому, что большое количество новых, нетипичных для традиционной банковской деятельности источников компонентов банковских рисков упускается из вида со всеми вытекающими отсюда негативными последствиями для кредитных организаций и их клиентов. Те и другие в такой ситуации оказываются незащищенными от новых угроз, которые вполне можно парировать при пруденциальной[12] организации этой деятельности в новых технологических условиях. Помимо этого, конкурентные условия могут способствовать и тому, что окажутся внедренными недостаточно надежные, проверенные и «отработанные» технологии электронного банкинга и реализующие их банковские автоматизированные системы из-за того, что сложность таких систем не согласуется с интервалом времени, выделяемым на их освоение и запуск в эксплуатацию. Что уж говорить о том, что дополнительной и непростой особенностью организации применения практически любой ТЭБ оказывается необходимость учета недостаточной квалификации клиентов кредитной организации в областях компьютерных и телекоммуникационных технологий.

В итоге руководству кредитной организации, принимая решение о переходе к ДБО, необходимо заранее определить круг потенциальных проблем, с которыми может быть связано такое обслуживание, и новых вопросов, которые придется решать в целях обеспечения и поддержания надежности банковской деятельности (в широком смысле имея в виду выполнение всей совокупности принимаемых на себя этой организацией обязательств как перед клиентами, так и перед теми или иными контролирующими органами). Поэтому целесообразно добиваться наиболее полного охвата предметной и одновременно проблемной области новых способов и условий осуществления банковской деятельности. Прежде всего логично достичь полного осознания модификации ролевой функции кредитной организации, внедряющей ТЭБ, предложив, к примеру, такое определение электронного банкинга: «совокупность всех организационно-технических мероприятий, реализуемых кредитной организацией с помощью технологий дистанционного банковского обслуживания для обслуживания своих клиентов (реальных и потенциальных) при выполнении этой организацией функций дистанционного финансового посредника».

В этом случае речь не идет о создании исчерпывающего понятийного аппарата высокотехнологичной банковской деятельности, тем более что в наше время «технический прогресс» продолжает видоизменять банковскую деятельность. Просто необходимо подчеркнуть, что собственно появление «дистанционности» действительно радикально меняет характер банковской деятельности. До сих пор руководство многих кредитных организаций не осознает этих изменений, так что принятие мер по приведению организации внутрибанковских процессов и составляющих их процедур (вплоть до отдельных функций) в соответствие с новыми способами и условиями банковской деятельности, формируемыми такими технологиями, начинается только после того, как новые, нетипичные (и неосознававшиеся до последнего времени) угрозы ее надежности реализуются, а сами эти организации и их клиенты потеряют немалые денежные средства.

В то же время адекватный превентивный анализ состава компонентов типичных банковских рисков, действующих в условиях применения технологий и систем электронного банкинга, гарантировано позволяет избежать неприятностей такого рода за счет заблаговременного внесения изменений во внутрибанковские процессы и процедуры, с ориентацией их на выявление, учет (мониторинг, анализ) и парирование потенциальных угроз надежности банковской деятельности. Но для этого в высокотехнологичной кредитной организации неизбежно должны произойти изменения в содержании корпоративного управления, причем каждая процедура в составе этого процесса оказывается «привязана» к особенностям вновь образуемых зон концентрации источников компонентов банковских рисков и одновременно зон ответственности кредитной организации. Эти понятия также не являются новыми, однако в условиях применения технологий электронного банкинга они приобретают новую актуальность и содержательно заметно усложняются.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Выпуск электронного журнала

Выпуск электронного журнала Сегодня вы можете создать электронный журнал практически на любую тему, для любой профессиональной сферы или субкультуры, так как интернет значительно снизил затраты на публикацию материала, убрав мешавшие коммуникации географические

Введение Актуальность и проблематика электронного банкинга

Введение Актуальность и проблематика электронного банкинга Если вы не знаете как это делать, не делайте этого. Б. К. С. Айенгар Во всем мире кредитные организации сталкиваются с двумя принципиальными проблемами, которые им приходится решать при разработке и реализации

Глава 1 Понятие и специфика технологий электронного банкинга

Глава 1 Понятие и специфика технологий электронного банкинга Любая достаточно развитая технология неотличима от магии. Артур Кларк Независимо от того, какого рода система дистанционного банковского обслуживания (ДБО) внедряется кредитной организацией, такая система

Глава 2 Типичные банковские риски, ассоциируемые с применением технологий электронного банкинга

Глава 2 Типичные банковские риски, ассоциируемые с применением технологий электронного банкинга Не то важно, может что-либо произойти или не может, — все может произойти. Важно значение происходящего. Суфийская

2.1. Особенности риск-ориентированного подхода к внедрению и применению технологий электронного банкинга

2.1. Особенности риск-ориентированного подхода к внедрению и применению технологий электронного банкинга Как показывает анализ изменений, происходящих в составе и содержании банковских бизнес-процессов (в оптимальном варианте подлежащих внесению кредитными

Глава 4 Особенности корпоративного управления в условиях электронного банкинга

Глава 4 Особенности корпоративного управления в условиях электронного банкинга Мой босс этого не понимал, как не понимал того, что не понимает этого. Д.С. Платт. «Софт — отстой! И что с этим

4.1. Интерпретация принципов корпоративного управления в приложении к условиям применения электронного банкинга

4.1. Интерпретация принципов корпоративного управления в приложении к условиям применения электронного банкинга Интерес зарубежных органов банковского регулирования и надзора к проблематике собственно корпоративного управления наметился уже достаточно давно —

4.2. Особенности организации управления и контроля в условиях применения электронного банкинга

4.2. Особенности организации управления и контроля в условиях применения электронного банкинга Базельский комитет по банковскому надзору определил и прокомментировал следующие восемь принципов надежного корпоративного управления[100].Принцип 1. Члены совета директоров

5.7. Адаптация правового обеспечения электронного банкинга

5.7. Адаптация правового обеспечения электронного банкинга Проблематика правового обеспечения использования систем электронного банкинга многообразна и сложна в связи с тем, что речь идет о применении юридической техники для поддержки решения технологических

Перспективы развития электронного банкинга

Перспективы развития электронного банкинга Каким бы подробным ни было описание, не может быть никакой уверенности, что в уме слушателя сложится представление, соответствующее истине. Ч.У. Ледбитер. «Астральный план» Перспективы дальнейшего развития электронного

Глава 19 Классификация технологий дистанционного банковского обслуживания

Глава 19 Классификация технологий дистанционного банковского обслуживания Невозможно точно и однозначно классифицировать все технологии дистанционного банковского обслуживания (дистанционного банкинга), но тем не менее постараемся привести некоторую классификацию.

1. Понятие электронного офиса

1. Понятие электронного офиса Ключом к решению проблемы повышения уровня эффективности деятельности персонала офиса считается концепция так называемого электронного (автоматизированного) офиса. Речь идет о комплексном использовании современных технических средств

ЦЕЛЬ ЭЛЕКТРОННОГО НАУЧЕНИЯ

ЦЕЛЬ ЭЛЕКТРОННОГО НАУЧЕНИЯ По словам Полларда и Хиллиджа (2001), цель электронного обучения заключается в том, чтобы предоставить обучение «точно в срок, в нужном объеме и как раз для вас». Оно позволяет учиться в момент самой острой необходимости в научении («точно в срок»,

ТЕХНОЛОГИЯ ЭЛЕКТРОННОГО НАУЧЕНИЯ

ТЕХНОЛОГИЯ ЭЛЕКТРОННОГО НАУЧЕНИЯ Электронное научение предлагает учащимся, находящимся в разных местах земного шара, самую свежую информацию. Существует возможность сотрудничества и обмена информацией между учащимися, хотя большинство из них большую часть времени

ПРОЦЕСС ЭЛЕКТРОННОГО НАУЧЕНИЯ

ПРОЦЕСС ЭЛЕКТРОННОГО НАУЧЕНИЯ Процесс электронного научения включает в себя определение системы, поощрение доступа, советы и помощь индивидуальным учащимся, а также поощрение и облегчение создания общества обучающихся. Электронное научение делает акцент на учащемся.

ПРЕДОСТАВЛЕНИЕ ЭЛЕКТРОННОГО НАУЧЕНИЯ

ПРЕДОСТАВЛЕНИЕ ЭЛЕКТРОННОГО НАУЧЕНИЯ Электронное научение предоставляется посредством веб-сайтов и внутренних сетей (intranet); широкое использование имеют и CD-ROM. Возможно предоставление научения в форме онлайнового коучинга и дискуссионных форумов. Содержание может