1. Общие положения

1. Общие положения

Источниками образования любого оборотного и (или) внеоборотного актива организации являются ее собственный капитал, краткосрочные и долгосрочные обязательства, которые формируются в том числе посредством:

– дополнительной эмиссии акций;

– облигационного займа;

– вексельного займа;

– банковского кредита;

– займа, предоставляемого сторонними организациями и (или) физическими лицами;

– кредиторской задолженности перед поставщиками и подрядчиками, включая полученные организацией авансы.

Каждая из вышеуказанных форм формирования оборотных и внеоборотных активов имеет свои преимущества и недостатки. Рассмотрим отдельные, наиболее широко применяемые формы финансирования.

Под дополнительной эмиссией акций понимается выход организации на рынок капитала с предложением приобретения акций неограниченным кругом лиц, приобретение организацией статуса публичной.

К преимуществам данной формы финансирования можно отнести:

– отсутствие обязанности регулярной выплаты стоимости за пользование полученными денежными средствами. Организация гарантирует только выплату по привилегированным акциям, которые, как правило, составляют незначительную часть от общего количества акций;

– увеличение размера собственного капитала организации, что оказывает позитивное влияние на показатели, характеризующие ее финансовую устойчивость, независимость от иных внешних источников финансирования.

Сложности реализации данной формы образования оборотного и (или) внеоборотного актива заключаются в следующем:

– размывается акционерная собственность, возможна потеря контроля над деятельностью организации ее ранее действующими акционерами;

– возникает необходимость приобретения организацией статуса публичной, что, как правило, существенно повышает требования к менеджменту организации, внутренним корпоративным стандартам, финансовым результатам деятельности, ведет к увеличению налоговой нагрузки;

– организация должна осуществить государственную регистрацию проспекта эмиссии акций, что, в свою очередь, ведет к необходимости соблюдения многочисленных стандартов и требований законодательства и требует значительных временных затрат;

– на результаты проведения дополнительной эмиссии оказывают влияние ситуация на рынке и политическая ситуация;

– требуются значительные единовременные финансовые вложения, необходимые для организации выпуска акций.

При использовании облигационного займа действующие акционеры (участники) полностью сохраняют контроль над деятельностью организации, размытия уставного капитала не происходит. В то же время структура обязательств организации ухудшается, так как возрастает величина соотношения заемного и собственного капитала организации.

К преимуществам вышеуказанного источника формирования активов по отношению к банковскому кредитованию можно отнести:

– добросовестное обслуживание облигационного займа формирует позитивную публичную историю организации, повышает ее кредитный рейтинг, создает серьезные предпосылки для выхода на международные финансовые рынки;

– фактическое использование привлеченных от продажи облигаций денежных средств подлежит менее жесткому регулированию и контролю, чем в случае использования банковского кредита.

Однако поскольку риски инвестирования в облигации распределяются среди широкого круга держателей, становится необходимым раскрытие большого объема информации, в том числе финансового характера.

Необходимы также значительные единовременные финансовые вложения в организацию выпуска займа.

Организация вексельного займа, рассчитанного на выдачу векселей широкому кругу лиц, имеет те же трудности, которые присущи организации облигационного займа. При этом особенностями вышеуказанного займа являются:

– отсутствие необходимости государственной регистрации займа;

– особенности правовой природы векселя как ничем не обусловленного обязательства векселедателя.

Поэтому наиболее распространенной формой привлечения денежных средств являются кредитные ресурсы банков или сторонних организаций (физических лиц). Безусловно, организациям более выгодно использовать в качестве источника возникновения своих активов и требований непогашенную кредиторскую задолженность перед поставщиками и подрядчиками. Однако, как правило, размер этой задолженности контролируется контрагентами и не может обеспечить растущие потребности организации в денежных средствах.

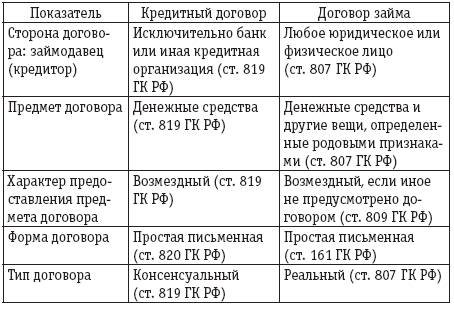

Привлечение организацией заемных денежных средств может быть оформлено договором займа или кредитным договором.

В соответствии со ст. 807 Гражданского кодекса Российской Федерации (ГК РФ) по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо – в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное:

– если договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда (МРОТ), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

– если по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

В соответствии со ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик – возвратить полученную денежную сумму и уплатить проценты на нее.

При этом кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора, и такой договор считается ничтожным.

Действующее законодательство не содержит требования, предписывающего обязательное нотариальное удостоверение договора займа и кредитного договора. Однако если стороны считают это необходимым, такой договор может быть нотариально удостоверен. При этом, учитывая, что на момент заключения кредитного договора известна только его реальная сумма, государственная пошлина за его нотариальное удостоверение должна взиматься как за удостоверение прочих договоров, предмет которых подлежит оценке исходя из указанной в договоре суммы выдаваемого кредита без учета процентов и финансовых санкций.

В соответствии с Основами законодательства Российской Федерации о нотариате от 11.02.1993 № 4462-1, если для нотариальных действий законом предусмотрена обязательная нотариальная форма, взимается государственная пошлина. За совершение действий, для которых законодательством Российской Федерации не предусмотрена обязательная нотариальная форма, нотариус, работающий в государственной нотариальной конторе, а также нотариус, занимающийся частной практикой, взимают нотариальные тарифы.

К добровольным нотариальным заверениям относятся удостоверение договоров, предметом которых является отчуждение недвижимого имущества, и удостоверение договоров дарения.

Следовательно, закон не обязывает удостоверять кредитный договор у нотариуса и соответственно уплачивать государственную пошлину или нотариальный тариф. Однако нотариус отвечает не только за форму сделки, но и за ее содержание, то есть при нотариальном удостоверении сделки нотариусом проверяется, отвечают ли условия сделки интересам обеих сторон.

Организация должна принимать расходы в пределах тарифов, утвержденных в установленном порядке [подпункт 16 п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ)]. Размеры государственной пошлины установлены в главе 25.3 НК РФ. Нотариальные тарифы взимаются в размере, установленном в соответствии с требованиями ст. 22.1 Основ законодательства Российской Федерации о нотариате.

При обращении к нотариусу до совершения нотариальных действий плательщики уплачивают государственную пошлину в соответствии со ст. 333.18 НК РФ.

Документ, подтверждающий оплату нотариальных действий, является первичным документом, который должен быть составлен с учетом требований, содержащихся в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», и должен содержать размер тарифа, в котором указано, что совершено нотариальное действие, а также должен быть проставлен размер тарифа. Частными нотариусами оформляются приходные кассовые ордера или справки о совершении нотариальных действий. Помимо документов, удостоверяющих факт оплаты, должна быть составлена бухгалтерская справка, объясняющая цель обращения за помощью к нотариусу.

Согласно письму МНС России от 14.04.2004 № 33-0-11/285@ «О применении контрольно-кассовой техники нотариусами» налоговые органы признают первичным учетным документом также реестр регистрации нотариальных действий.

За нотариальные действия, совершаемые вне помещений нотариальной конторы, органов исполнительной власти и органов местного самоуправления, нотариальный тариф взимается в размере, увеличенном в полтора раза.

Проведем сравнительный анализ договора займа и кредитного договора.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. Общие положения

2.1. Общие положения Передача имущества в аренду не влечет перехода права собственности на это имущество, следовательно, в бухгалтерском учете оно продолжает учитываться на балансе арендодателя.Гражданско-правовые аспекты признания улучшений имущества. Согласно ст. 623

2.4.1. Общие положения

2.4.1. Общие положения В соответствии с нормами НК РФ, действовавшими до 1 января 2006 года, если стоимость неотделимых улучшений не компенсировалась арендатору, арендатор был вправе признать эти расходы при расчете налога на прибыль, а арендодатель должен был учесть

5.1. Общие положения

5.1. Общие положения Договор аренды, согласно которому арендатором является организация, заключается независимо от срока аренды и вида арендуемого имущества только в письменной форме (п. 1 ст. 609 ГК РФ).Нотариального удостоверения договора движимого имущества или его

12.1. Общие положения

12.1. Общие положения Лизинг является одной из форм аренды, отношения сторон которого регулируются в том числе главой 34 ГК РФ и Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон о лизинге).Лизинг представляет собой вид инвестиционной

1.1. Общие положения

1.1. Общие положения В соответствии со ст. 927 Гражданского кодекса Российской Федерации (ГК РФ), п. 2 ст. 3 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон об организации страхового дела) страхование работников осуществляется

4.1.1. Общие положения

4.1.1. Общие положения Расходы работодателей на страхование своих сотрудников признаются для целей налогообложения прибыли в составе расходов на оплату труда. При этом согласно п. 16 ст. 255 НК РФ уменьшать налоговую базу по налогу на прибыль могут только следующие расходы:–

2.1. Общие положения

2.1. Общие положения Учет объектов нематериальных активов регулируется в настоящее время Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 № 153н.До 1 января 2008 года действовали нормы Положения по

4.1. Общие положения

4.1. Общие положения Нематериальные активы относятся к категории внеоборотных активов, и, следовательно, их стоимость должна переноситься на себестоимость продукции (работ, услуг), расходы на продажу или прочие расходы в течение нескольких отчетных периодов в порядке,

I. Общие положения

I. Общие положения 1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением

I. Общие положения

I. Общие положения 1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций),

I. Общие положения

I. Общие положения Настоящие методические рекомендации по определению рыночной стоимости интеллектуальной собственности (далее именуются Рекомендации) разработаны Минимуществом России в соответствии с Постановлением Правительства Российской Федерации от 6 июля 2001

I. Общие положения

I. Общие положения 1. Настоящие Правила устанавливают единый на всей территории Российской Федерации порядок регистрации в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации автомототранспортных средств с

I Общие положения

I Общие положения 1. Настоящее Положение устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской

3.1. Общие положения

3.1. Общие положения В предыдущем подразделе данного издания была рассмотрена схема хозяйственной деятельности предприятия, которая дала возможность определить «места возникновения» налоговых обязательств и налоговых вычетов, применяемых при исчислении налоговых

4.1. Общие положения

4.1. Общие положения Финансовый результат зависит в бухгалтерском учете от доходов и расходов. Налоги могут повлиять на финансовый результат только в случае, если они будут учтены в качестве расходов отчетного периода.Оценка расходов как фактора, формирующего финансовый