4.1. Общие положения

4.1. Общие положения

Финансовый результат зависит в бухгалтерском учете от доходов и расходов. Налоги могут повлиять на финансовый результат только в случае, если они будут учтены в качестве расходов отчетного периода.

Оценка расходов как фактора, формирующего финансовый результат, производится только за отчетный период. Сумме дохода, полученного в данном отчетном периоде, должна соответствовать сумма расходов, которые были понесены предприятием для получения этих доходов. Те ресурсы, которые были израсходованы в отчетном периоде, но доходы принесут только в будущих отчетных периодах, считаются затратами, но не расходами. Суммы таких затрат на конец отчетного периода будут отражаться в балансе организации в качестве активов, в том числе незавершенного производства и остатков готовой продукции на складе. От применяемой системы учета затрат зависит, в каком отчетном периоде та или иная затратная статья повлияет на величину бухгалтерской прибыли, то есть станет расходом.

Все доходы и расходы предприятия за соответствующий отчетный период отражаются в Отчете о прибылях и убытках, в котором расходы отчетного периода подразделяются на себестоимость проданной продукции (товаров, работ, услуг), коммерческие и управленческие расходы, прочие расходы. От применяемой предприятием системы учета затрат, определяемой в учетной политике, зависит порядок оценки и состав каждой статьи расходов.

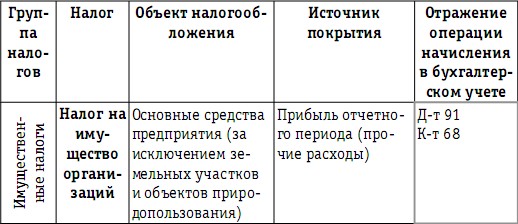

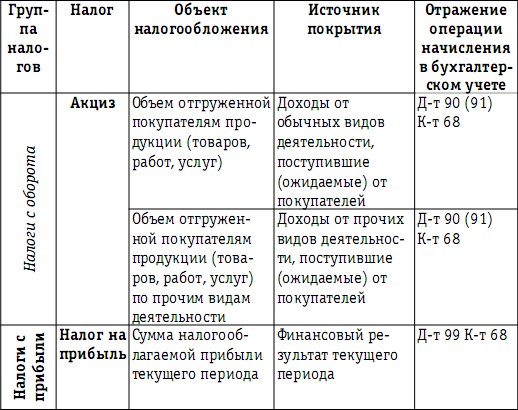

Для отражения расчетов по обязательным платежам в бюджетную систему в бухгалтерском учете применяются две основные операции: операция начисления и операция уплаты (зачета). Операция начисления означает возникновение у предприятия налогового обязательства на сумму исчисленного налога. Это обязательство отражается по кредиту счета 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению». Одновременно операция начисления отражается проводкой по дебету счета, который является источником «покрытия» данной суммы начисленного налога. Каждый налог имеет свой источник «покрытия» в хозяйственной деятельности предприятия, и операция начисления соответственно отражается по дебету того или иного бухгалтерского счета. Приведем перечень источников и соответствующие счета, по дебету которых начисляются налоги в бухгалтерском учете (табл. 24).

Таблица 24

Источники «покрытия» налоговых сумм в бухгалтерском учете – операции начисления налогов

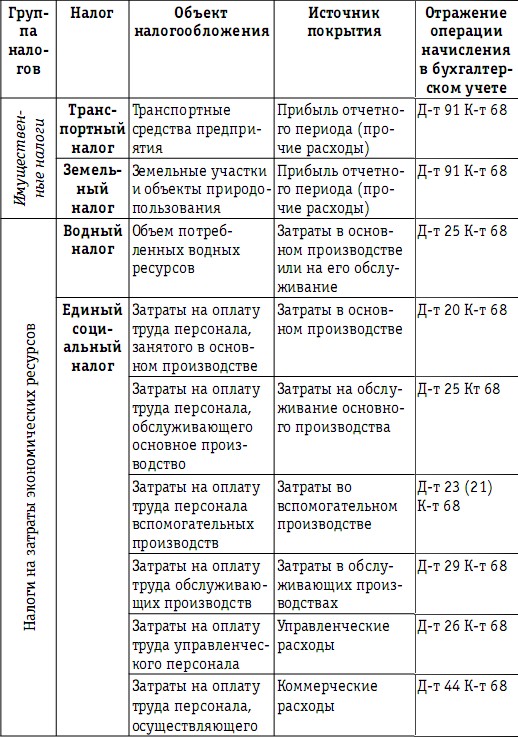

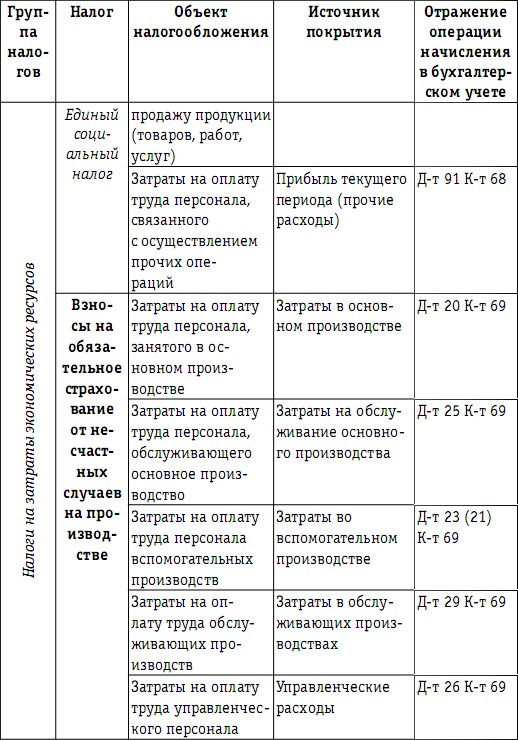

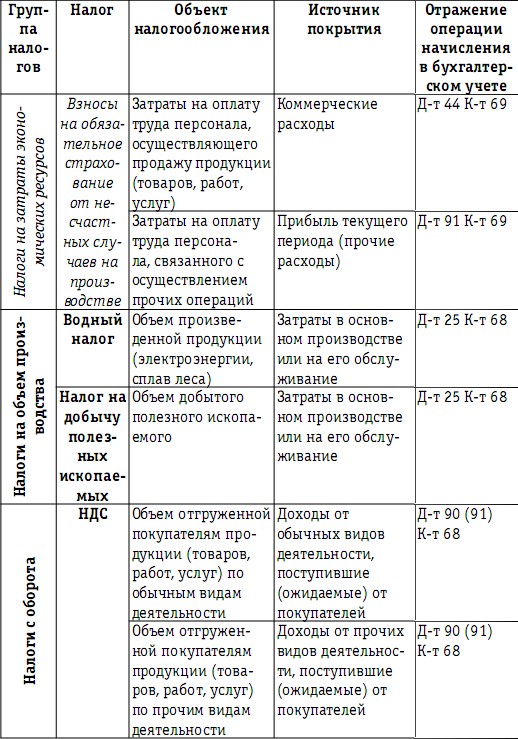

Информацию, представленную в табл. 24, об источниках «покрытия» в бухгалтерском учете всех налоговых обязательств налогоплательщика, возникающих в хозяйственной деятельности предприятия, объединим с данными о динамике возникновения и накопления налоговых обязательств по каждому налогу в течение года, которые представлены в виде табл. 18. В табл. 25 получаем отражение динамического процесса возникновения налоговых обязательств, их накопления на счетах налоговых обязательств – по кредиту счета 68 (69) и одновременно их отражения в составе показателей затрат и расходов:

– производственных затрат (Д-т 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»);

– затрат, связанных с обслуживанием производства (Д-т 25 «Общепроизводственные расходы»);

– управленческих расходов (Д-т 26 «Общехозяйственные расходы»);

– коммерческих расходов (Д-т 44 «Расходы на продажу»);

– прочих расходов (Д-т 91 «Прочие доходы и расходы»).

Представленные в табл. 25 операции начисления обязательных платежей на счетах бухгалтерского учета обоснованы имеющейся на сегодняшний день практикой и системой формирования показателей затрат и расходов, предусмотренной российским Планом счетов.

Таблица 25

Процесс возникновения (начисления) обязательств

налогоплательщика по платежам в бюджетную систему

в течение календарного года

Формируемые на разных этапах хозяйственной деятельности на соответствующих счетах бухгалтерского учета показатели затрат и расходов, в состав которых включаются налоговые обязательства, принимают участие в расчете финансового результата. Оценить влияние отдельных налоговых обязательств на финансовый результат можно, установив, каким образом тот или иной показатель затрат и (или) расходов участвует в формировании финансового результата.

Логика формирования финансового результата в бухгалтерском учете представлена в Отчете о прибылях и убытках, где отражен весь перечень показателей доходов и расходов, участвующих в расчете. Привязка показателей к системе счетов бухгалтерского учета, на которых суммируются стоимостные оценки этих показателей, позволяет представить взаимосвязь этих показателей в процессе формирования финансового результата – от возникновения затрат в производстве до операций продажи и расчета прибыли/убытка.

Процесс формирования финансового результата в бухгалтерском учете требует соблюдения ряда норм, в том числе соблюдение принципа отчетного периода и принципа соответствия.

Принцип отчетного периода требует, чтобы финансовый результат – прибыль/убыток предприятия определялся периодически и в рамках заранее заданного временного периода. Деятельность предприятия может продолжаться длительное время, однако лицам, заинтересованным в его успешной деятельности, необходимо периодически получать информацию о состоянии предприятия и эффективности проводимой хозяйственной деятельности. Для проведения анализа требуются:

– во-первых, показатели, позволяющие оценить изменения состояния предприятия, сопоставимые во времени;

– во-вторых, данные о результатах деятельности аналогичных предприятий для проведения сравнения успешности деятельности, которые также должны быть сопоставимы.

Достигнуть сопоставимости можно при условии, что установлен период, по прошествии которого в обязательном порядке рассчитывается финансовый результат и формируется отчетность каждого предприятия. Процесс накопления информации на счетах в бухгалтерском учете имеет цикличный характер и состоит из отдельных, повторяющихся учетных циклов предприятия. Количество и длительность учетных циклов устанавливаются отдельными отчетными периодами в бухгалтерском учете. Основной отчетный период равен календарному году и длится с 1 января по 31 декабря. По итогам данного цикла определяется финансовый результат предприятия за прошедший период и составляется годовая финансовая отчетность, то есть внешняя, обязательная (в соответствии с законодательными требованиями) отчетность для каждого субъекта хозяйственной деятельности.

Принцип соответствия дополняет принцип отчетного периода, требуя при расчете финансового результата сравнивать доходы, полученные в течение конкретного отчетного периода, с расходами, понесенными предприятием для получения именно этих доходов. Сопоставление доходов и соответствующих им расходов в бухгалтерском учете проводится как процесс их одновременного признания. В соответствии с терминологией бухгалтерского учета понятие «одновременное» означает признание доходов и соответствующих им расходов в течение одного и того же отчетного периода, за который рассчитывается финансовый результат.

Для соблюдения принципа соответствия на практике получило распространение раздельное представление статей доходов (и расходов), формирующихся в ходе обычной (основной) деятельности и прочей деятельности предприятия. Доходы и расходы организаций подразделяются:

– на доходы и расходы от обычных видов деятельности;

– на прочие доходы и расходы. ПБУ 9/99 установлено, что доходы от таких обычных видов

деятельности, как продажа товаров, производство и продажа продукции (работ, услуг), для ведения которых и создавалось предприятие, называются «выручка». Для отражения в бухгалтерском учете доходов и расходов от обычных видов деятельности Планом счетов предусмотрен счет 90 «Продажи». Для учета прочих доходов (расходов) используется счет 91.

После определения суммы полученных в отчетном периоде доходов из всех затрат экономических ресурсов, произведенных предприятием, отбираются только те из них, которые привели к получению этих доходов.

Финансовый результат, полученный от прочих доходов и расходов, учитывается на счете 91 путем сопоставления всей суммы прочих доходов, полученных за период, со всей суммой прочих расходов, понесенных предприятием за тот же самый период.

Процесс признания расходов от обычных видов деятельности в бухгалтерском учете более сложен и основан на построении системы учета затрат на каждом предприятии. Совокупность счетов учета затрат, порядок отражения хозяйственных операций на них, в том числе особенности их ежемесячного «закрытия», образуют систему учета затрат предприятия. Каждое предприятие разрабатывает собственную систему учета на основе действующих норм бухгалтерского законодательства, закрепляя выбор допустимых методов учета в учетной политике. Основная цель системы учета затрат заключается в точном отражении процесса расходования экономических ресурсов для того, чтобы рассчитать показатели расходов по обычным видам деятельности, необходимых для формирования финансового результата в отчетности. В Отчете о прибылях и убытках все расходы по обычной деятельности отчетного периода представлены себестоимостью проданной продукции (товаров, работ, услуг), коммерческими и управленческими расходами. Поэтому все разнообразие статей учета затрат, применяемых любым предприятием, можно сгруппировать по их функциональному назначению и соответственно для целей формирования одной из статей расходов в Отчете о прибылях и убытках.

Суммы доходов и расходов отчетного периода могут быть связаны прямо или косвенно, поэтому практическое воплощение принципа соответствия требует классификации доходов и расходов в процессе их отражения в бухгалтерском учете и при формировании Отчета о прибылях и убытках.

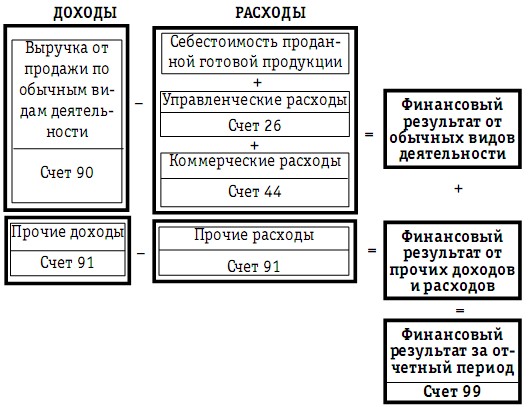

На схеме 12 представлен процесс формирования финансового результата в статическом варианте. Представлены два источника финансового результата предприятия в целом – обычные виды деятельности и прочие доходы и расходы. Данное разграничение проводится в целях анализа способности предприятия создавать приток денежных средств в будущем в результате ведения деятельности. Объединение финансовых результатов, возникших в результате обычных видов деятельности, и прочих доходов и расходов происходит на счете 99 «Прибыли и убытки».

Схема 12

Процесс формирования финансового результата

предприятия путем сопоставления отдельных видов

доходов и расходов по итогам отчетного периода -

календарного года

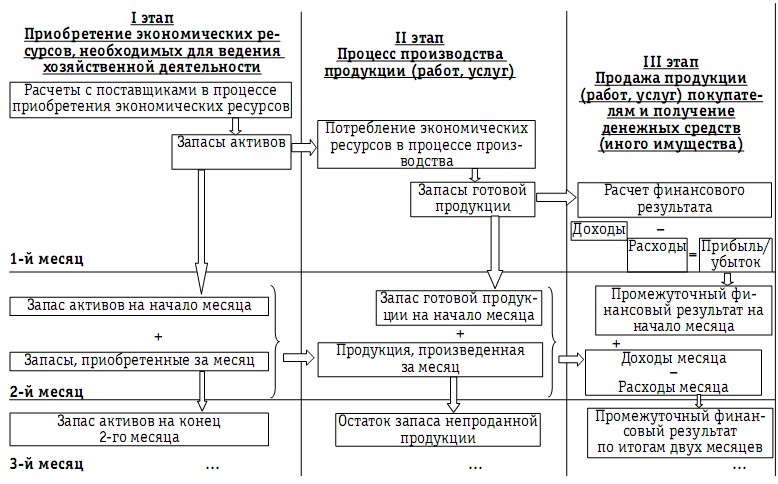

Формирование финансового результата за год – это динамический процесс накопления совокупных расходов из месяца в месяц за период с начала года. Отчет о прибылях и убытках объединяет информацию обо всех полученных с начала года доходах и произведенных расходах. В течение календарного года организации формируют промежуточную отчетность нарастающим итогом, объединяя данные с начала года и до конца соответствующего отчетного периода, или ежемесячно – за январь, за январь – февраль, за январь – март и т. д., или ежеквартально – I квартал, полугодие и 9 месяцев. Динамический процесс накопления доходов и расходов в процессе ведения хозяйственной деятельности в отчетном году представлен на схеме 13.

Схема 13

Взаимосвязь ежемесячных циклов деятельности предприятия

В бухгалтерском учете окончание годового периода связано с проведением операций «закрытия года», когда обнуляются («очищаются») транзитные счета, на которых в течение года накапливалась информация о формировании финансового результата. Это счета 90, 91, 99, которые используются с начала и до конца года для накопления информации о финансовом результате каждого года. Таким образом, в бухгалтерском учете годовой цикл повторяется каждые 12 месяцев.

В рамках годового цикла в бухгалтерском учете повторяются более кратковременные циклы – учетные циклы длительностью в месяц. Ежемесячные циклы необходимы:

– для суммирования производственных затрат и расчета себестоимости произведенной продукции (работ, услуг);

– для суммирования накладных (или косвенных) расходов каждого месяца (и периода с начала года) и формирования себестоимости проданной продукции (товаров, работ, услуг).

На схеме 13 представлена взаимосвязь различных этапов деятельности предприятия и соответствующих показателей, возникающих на этих этапах в течение года, с накапливанием финансового результата от месяца к месяцу этого года. Финансовый результат рассчитывается на основе информации, отражаемой на счетах 90, 91 и 99. На финансовый результат влияют не только доходы и расходы, возникшие на этапе III деятельности предприятия, но и доходы, возникшие в процессе производства и включенные уже в состав себестоимости продаваемой продукции (работ, услуг).

Не так однозначен ответ на вопрос о влиянии на финансовый результат налогов, включаемых в состав производственных затрат. Являясь элементом себестоимости, данные обязательные платежи в бюджетную систему начисляются по дебету затратных счетов:

Д-т 20 (21, 23, 25, 26, 29, 44) К-т 68 (69).

Однако от положений учетной политики предприятия, определяющих состав используемых затратных счетов и порядок их ежемесячного закрытия, зависит, в каком отчетном периоде и в какой сумме начисленные налоги повлияют на финансовый результат. Кроме того, важное значение имеют и особенности хозяйственной деятельности предприятия, в том числе наличие незавершенного производства и остатков готовой продукции на складе.

Таким образом, оценка влияния налоговых обязательств на результаты деятельности предприятия должна осуществляться в бухгалтерском учете отдельно в разрезе конкретного налога с учетом совокупности норм бухгалтерского и налогового законодательств.

Для оценки налоговой нагрузки на финансовый результат рассмотрим обязательные платежи.

Все налоги, ежемесячно или ежеквартально отражаемые по дебету счетов 90, 91 и 99 в корреспонденции с кредитом счетов расчета по обязательным платежам в бюджетную систему (68, 69), представим в виде четырех групп:

– (1) налоги, возникающие при отражении доходов, к числу которых относятся оборотные налоги – НДС и акциз, а также экспортные таможенные пошлины;

– (2) налоги, признаваемые в качестве отдельных статей расходов и начисляемые непосредственно по дебету счета 91 или 99. К данной группе относятся имущественные налоги – налог на имущество организаций, транспортный налог, земельный налог, налог на прибыль. Кроме того, учитываются начисления на заработную плату, учтенную в качестве прочих расходов по дебету счета 91;

– (3) налоги, участвующие в формировании финансового результата в составе коммерческих и управленческих расходов. Данные обязательные платежи ежемесячно накапливаются по дебету соответствующих счетов и по окончании каждого месяца уже в составе единой суммы коммерческих или управленческих расходов отражаются по дебету счета 90;

– (4) налоги, участвующие в расчете финансового результата в составе себестоимости проданной продукции (работ, услуг).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. Общие положения

2.1. Общие положения Передача имущества в аренду не влечет перехода права собственности на это имущество, следовательно, в бухгалтерском учете оно продолжает учитываться на балансе арендодателя.Гражданско-правовые аспекты признания улучшений имущества. Согласно ст. 623

2.4.1. Общие положения

2.4.1. Общие положения В соответствии с нормами НК РФ, действовавшими до 1 января 2006 года, если стоимость неотделимых улучшений не компенсировалась арендатору, арендатор был вправе признать эти расходы при расчете налога на прибыль, а арендодатель должен был учесть

5.1. Общие положения

5.1. Общие положения Договор аренды, согласно которому арендатором является организация, заключается независимо от срока аренды и вида арендуемого имущества только в письменной форме (п. 1 ст. 609 ГК РФ).Нотариального удостоверения договора движимого имущества или его

12.1. Общие положения

12.1. Общие положения Лизинг является одной из форм аренды, отношения сторон которого регулируются в том числе главой 34 ГК РФ и Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон о лизинге).Лизинг представляет собой вид инвестиционной

1.1. Общие положения

1.1. Общие положения В соответствии со ст. 927 Гражданского кодекса Российской Федерации (ГК РФ), п. 2 ст. 3 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон об организации страхового дела) страхование работников осуществляется

4.1.1. Общие положения

4.1.1. Общие положения Расходы работодателей на страхование своих сотрудников признаются для целей налогообложения прибыли в составе расходов на оплату труда. При этом согласно п. 16 ст. 255 НК РФ уменьшать налоговую базу по налогу на прибыль могут только следующие расходы:–

2.1. Общие положения

2.1. Общие положения Учет объектов нематериальных активов регулируется в настоящее время Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 № 153н.До 1 января 2008 года действовали нормы Положения по

4.1. Общие положения

4.1. Общие положения Нематериальные активы относятся к категории внеоборотных активов, и, следовательно, их стоимость должна переноситься на себестоимость продукции (работ, услуг), расходы на продажу или прочие расходы в течение нескольких отчетных периодов в порядке,

I. Общие положения

I. Общие положения 1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением

I. Общие положения

I. Общие положения 1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций),

I. Общие положения

I. Общие положения Настоящие методические рекомендации по определению рыночной стоимости интеллектуальной собственности (далее именуются Рекомендации) разработаны Минимуществом России в соответствии с Постановлением Правительства Российской Федерации от 6 июля 2001

I. Общие положения

I. Общие положения 1. Настоящие Правила устанавливают единый на всей территории Российской Федерации порядок регистрации в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации автомототранспортных средств с

I Общие положения

I Общие положения 1. Настоящее Положение устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской

3.1. Общие положения

3.1. Общие положения В предыдущем подразделе данного издания была рассмотрена схема хозяйственной деятельности предприятия, которая дала возможность определить «места возникновения» налоговых обязательств и налоговых вычетов, применяемых при исчислении налоговых

4.1. Общие положения

4.1. Общие положения Финансовый результат зависит в бухгалтерском учете от доходов и расходов. Налоги могут повлиять на финансовый результат только в случае, если они будут учтены в качестве расходов отчетного периода.Оценка расходов как фактора, формирующего финансовый