3. СРОК ХРАНЕНИЯ РЕКЛАМНЫХ МАТЕРИАЛОВ

3. СРОК ХРАНЕНИЯ РЕКЛАМНЫХ МАТЕРИАЛОВ

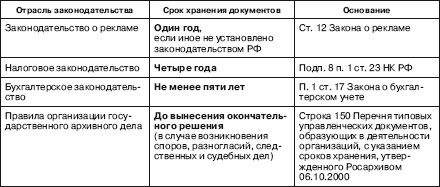

Рекламные материалы или их копии, в том числе все вносимые в них изменения, а также договоры на производство, размещение и распространение рекламы должны храниться в течение года со дня последнего распространения рекламы или со дня окончания сроков действия таких договоров, кроме документов, в отношении которых законодательством Российской Федерации установлено иное. Такой срок хранения рекламных материалов установлен в ст. 12 Закона о рекламе.

Данный годичный срок установлен для целей государственного контроля, осуществляемого Федеральной антимонопольной службой России[10] и ее территориальными органами.

Обратите внимание: Закон о рекламе не дает определения рекламных материалов. Представляется, что рекламный материал – это вещи и предметы, в которых содержится непосредственно рекламная информация (она на них изображена, записана и тому подобное). К ним относятся баннеры, пленки и диски с аудио– или видеозаписями, плакаты, листовки, иные печатные издания: каталоги, проспекты, брошюры – и иные явно носящие рекламный характер вещи.

Рекламные материалы хранятся преимущественно в виде подлинников. Однако это не обязательно. Закон о рекламе предусматривает возможность сохранять их копии.

Любой рекламный материал при его изготовлении или выпуске в обращение для потребления информации подлежит согласованию сторонами или утверждению организацией. Любое изменение, вносимое в него, является волеизъявлением рекламодателя и рекламораспространителя, организационным шагом и техническим исполнением. В каждом случае, когда первоначальное статическое или подвижное изображение, а также звуковой ряд рекламы дополняется, сокращается или иным способом преображается, этот факт должен быть зафиксирован документально. Варианты рекламного материала до и после утвержденных изменений должны храниться вместе с остальными документами и предметами.

Договоры на производство, распространение и размещение рекламы – это документальное оформление деятельности рекламодателей и рекламораспространителей.

Все вышеуказанные предметы и документы предназначены для временного хранения, т. е. в отношении их установлен срок хранения, по истечении которого они подлежат уничтожению.

Согласно ч. 6 и 7 ст. 38 Закона о рекламе за нарушение сроков хранения рекламных материалов и договоров отвечают рекламодатели и рекламорас-пространители. Отсылочный характер норм об ответственности заставляет искать наказание виновных в административном законодательстве. Но здесь поиски заходят в тупик. Кодекс РФ об административных правонарушениях не предусматривает наложения взыскания за это правонарушение. Не установлена такая ответственность и другими нормативными актами. Ответственность по ст. 13.20 КоАП РФ наступает для должностных лиц и граждан-пользователей за нарушение правил хранения, комплектования, учета и использования архивных документов. Поэтому эффективность действия ст. 12 Закона о рекламе практически сведена к минимуму.

Статья 12 допускает также возможность существования иных сроков хранения документов, если они предусмотрены иными федеральными законами. Например, в соответствии с под п. 8 п. 1 ст. 23 НК РФ налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов. Таким образом, нормы Налогового кодекса РФ устанавливают иные сроки хранения документов.

Поэтому указанный в ст. 12 Закона о рекламе срок хранения рекламных материалов, их копий и договоров на производство, размещение и распространение рекламы (один год) не должен служить ориентиром в целях бухгалтерского учета и налогообложения для бухгалтеров организаций – заказчиков рекламы. Ведь перечисленные в законодательстве о рекламе документы будут являться одним из оснований для признания расходов на рекламу в целях налогообложения прибыли (п. 1 ст. 252 НК РФ).

В то же время необходимо иметь в виду, что согласно п. 1 ст. 17 Закона о бухгалтерском учете организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации (п. 3 ст. 17 вышеуказанного Закона).

Статья 15.11 КоАП РФ определяет, что грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб.

В случае возникновения споров, разногласий, следственных и судебных дел документы сохраняются до вынесения окончательного решения (строка 150 Перечня типовых управленческих документов, образующих в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом 06.10.2000).

Таким образом, в целях снижения налоговых рисков и во избежание наложения административных штрафов рекомендуем как организациям-рекламодателям, так и организациям-рекламораспространителям сохранять рекламные материалы или их копии, в том числе все вносимые в них изменения, а также договоры на производство, размещение и распространение рекламы в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Емкости для хранения

Емкости для хранения Как указывалось выше, если памятные вещицы и прочие предметы принадлежат разным людям, нужно заготовить отдельные контейнеры. Все эти емкости должны быть у вас на виду. Еще могут понадобиться коробки различных размеров и цветов, чтобы можно было

Организация хранения

Организация хранения Надлежащая маркировка контейнеров позволит быстро находить нужные объекты. После того как каждая категория объектов будет сложена в подходящую тару и промаркирована, наступает момент, когда вам придется подыскать наиболее подходящее пристанище

Способы хранения и вложения денег

Способы хранения и вложения денег Сегодня единственный способ сохранить деньги – это выгодно их вложить. Конечно, и при советской власти существовал Сбербанк, и большая часть жителей нашей страны хранила и хранит там деньги. Но инфляция на уровне (а то и выше) процентной

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами)

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами) Согласно ст. 472 ГК РФ законом или в установленном им порядке может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

5.10. Справочник «Склады (места хранения)»

5.10. Справочник «Склады (места хранения)» Справочник «Склады (места хранения)» предназначен для ведения списка мест хранения товаров.Каждый элемент справочника описывает некоторое физическое место хранения (ангар, площадка, комната и т.д.). Формально товары, хранящиеся на

Организация зоны хранения

Организация зоны хранения Складская логистика становится определяющим фактором, от которого во многом зависит успех или неудача

Параметры и оборудование зоны хранения

Параметры и оборудование зоны хранения Выбор параметров зоны храненияДо аренды или проектирования склада необходимо решить следующие задачи:– определение задач складского хозяйства в логистической цепи движения товаров предприятия;– подготовка технического

Логистика хранения

Логистика хранения За счет новых технологий управления хранением товаров сокращают расходы на содержание запасов, повышая качество

Организация хранения

Организация хранения Риски при храненииПри хранении любых товаров могут произойти события, влияющие на сохранность, количество и качество товаров:– погрузо-разгрузочные манипуляции с товаром (тряска, удары и т. п.);– транспортировка товаров по складу с нарушением

3.7. Сроки хранения кадровой документации

3.7. Сроки хранения кадровой документации Сроки хранения кадровой документации регламентированы Перечнем типовых управленческих документов, образующихся в деятельности организаций, утв. Росархивом 6 октября 2000 г. (с изменениями от 27 октября 2003 г.) (Далее –

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев)

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев) Рис. 49. Образец трудового договора, заключаемого с работником на определенный срок, (до двух месяцев). Рис. 50. Образец приказа (распоряжения) о приеме

Легкость хранения и возможность отсрочки

Легкость хранения и возможность отсрочки Спрос на товары, которые подлежат хранению, более чувствителен к цене. Это объясняется тем, что текущая цена товара конкурирует с будущей ценой, равно как и с текущими ценами заменителей. Такой же товар, купленный в будущем, может

7. ОРГАНИЗАЦИЯ СИСТЕМЫ РЕГИСТРАЦИИ И ХРАНЕНИЯ

7. ОРГАНИЗАЦИЯ СИСТЕМЫ РЕГИСТРАЦИИ И ХРАНЕНИЯ Ни один из аспектов личной организации не вызывает большего трепета, чем регистрация и хранение документов. Несмотря на то, что все мы не любим этим заниматься, любой из нас редко задается вопросом, почему же все-таки он это

Зона хранения под названием «магазин»

Зона хранения под названием «магазин» Место, в котором хранится все нужное нам, мы называем магазином. Как вы, возможно, уже догадались, нашу систему «точно вовремя» иногда именуют системой супермаркета. Мы называем нашу зону хранения магазином, поскольку это место, где

Создание рекламных сообщений

Создание рекламных сообщений Существует множество способов осуществления любой рекламы. Производство рекламного сообщения определяет форму его представления аудитории. Творческие группы тратят много часов на сравнение и проверку различных подходов для нахождения