5.1.1.4. Рекламная публикация в собственном издании

5.1.1.4. Рекламная публикация в собственном издании

Достаточно часто редакция периодического издания размещает в собственном журнале, газете рекламу своих изданий, сведения о рекламных конкурсах, лотереях, акциях, проводимых редакцией, и т. п. Это не запрещено законом, да и платить за такую рекламу не надо.

В целях налогообложения прибыли расходы на размещение собственной рекламы признаются в составе прочих расходов, связанных с производством и реализацией на основании подп. 28 п. 1 ст. 264, абз. 2 п. 4 ст. 264 НК РФ.

Пример

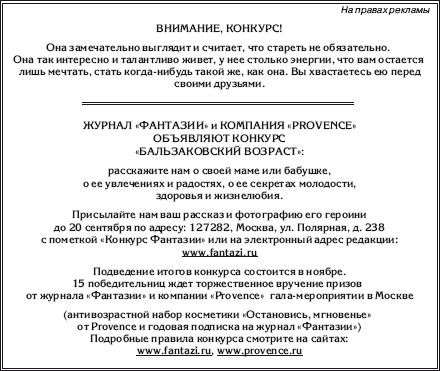

Ежемесячный журнал «Фантазии», издаваемый ООО «Валенсия» и зарегистрированный в установленном порядке как средство массовой информации, разместил на страницах августовского номера сведения о рекламном конкурсе:

В целях налогообложения прибыли расходы на размещение информации о рекламном конкурсе (собственная реклама) ООО «Валенсия», издающее журнал «Фантазии», относятся к прочим расходам, связанным с производством и (или) реализацией, согласно подп. 28 п. 1, п. 4 ст. 264 НК РФ и в полной сумме уменьшают налоговую базу по налогу на прибыль текущего отчетного периода как косвенные расходы (п. 1 и 2 ст. 318 НК РФ). Сумма расходов на собственную рекламу для ООО «Валенсия» в данном случае составляет 50 % фактических расходов, приходящихся на данный рекламный модуль, остальные 50 % приходятся на долю компании «Provence».

Объем журнала «Фантазии» – 10 учетно-издательских листов, собственная реклама занимает в августовском номере 0,1 учетно-издательского листа. Себестоимость журнала– 750 000 руб.

Согласно бухгалтерской учетной политике ООО «Валенсия» на 2009 г. коммерческие расходы полностью включаются в себестоимость проданной продукции текущего периода (ежемесячная проводка: Дебет 90.2 Себестоимость продаж» Кредит 44 «Расходы на продажу»), а сумма расходов на рекламу определяется как часть затрат на изготовление тиража, соответствующая доле собственной рекламы в общем объеме тиража журнала.

В соответствии с налоговой учетной политикой ООО «Валенсия» на 2009 г. сумма расходов на собственную рекламу в налоговом учете определяется как доля прямых расходов на изготовление тиража журнала, соответствующая доле собственной рекламы в общем объеме тиража журнала (п. 1 ст. 318, п. 4 ст. 252 НК РФ). Напомним, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ). При этом сумма прямых расходов на изготовление тиража журнала в налоговом учете равна себестоимости тиража, сформированной на счете 20 «Основное производство» в бухгалтерском учете. Соответственно выручка от реализации тиража журнала (без учета НДС) признается доходом от реализации продукции, который уменьшается на сумму прямых расходов, связанных с изготовлением реализованного тиража, а также на сумму косвенных расходов текущего отчетного периода (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271, абз. 1, 2 п. 2 ст. 318 НК РФ)

Расходы на собственную рекламу для ООО «Валенсия» являются расходами по обычным видам деятельности, и учитываются как коммерческие расходы на счете 44 «Расходы на продажу» (п. 5 и 7 ПБУ 10/99 и Инструкция по применению Плана счетов).

Затраты на издание тиража журнала собираются ООО «Валенсия» на счете 20 «Основное производство» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с. поставщиками и подрядчиками и др.

Поскольку издаваемый журнал «Фантазии» содержит собственную рекламу, то сформированная на счете 20 себестоимость тиража включает, в том числе, и расходы на собственную рекламу.

Поэтому если ООО «Валенсия» публикует собственную рекламу в своем журнале «Фантазии», то затраты на такую рекламу должны быть выделены из себестоимости продукции и отражены на счете 44 пропорционально занимаемому объему.

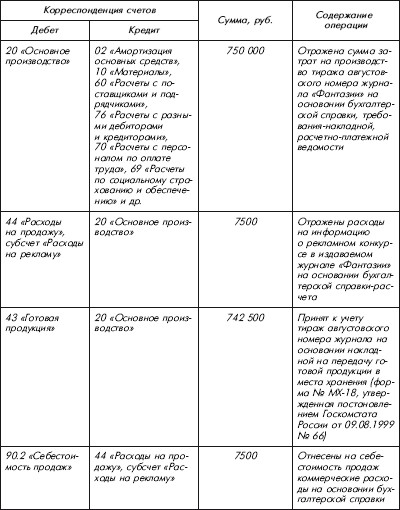

Размер затрат на собственную рекламу в издаваемом ООО «Валенсия» журнале «Фантазии» можно рассчитать на основании себестоимости издания и доли объема, который занимает собственная реклама в издании, что составит 7500 руб. (0,1 / 10 X 750 ООО)

Указанная сумма списывается со счета 20 «Основное производство» в дебет счета 44 «Расходы на продажу», а себестоимость журнала за вычетом расходов на собственную рекламу в сумме 742 500 руб. относится в дебет счета 43 «Готовая продукция» при принятии готового тиража журнала к учету. А затем согласно принятой бухгалтерской учетной политике сумма расходов на собственную рекламу, учтенная на счете 44 «Расходы на продажу», списывается в дебет субсчета 90.2 «Себестоимость продаж» (п. 9 и 20 ПБУ 10/99).

Размещение ООО «Валенсия» собственной рекламы в издаваемом журнале «Фантазии» не является объектом обложения налогом на добавленную стоимость, поскольку рекламные расходы принимаются к вычету при исчислении налога на прибыль (подп. 2 п. 1 ст. 146 НК РФ).

В бухгалтерском учете ООО «Валенсия» были сделаны следующие записи:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.19. Публикация бухгалтерской отчетности и иной информации

4.2.19. Публикация бухгалтерской отчетности и иной информации Согласно пп. 16 п. 1 ст. 346.16 НК РФ, можно учесть расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена

Уроки, усвоенные на собственном опыте

Уроки, усвоенные на собственном опыте После просмотра фильма о леммингах у меня на душе остался тяжелый осадок – мысль о том, что лемминги будут делать это снова и снова, была невыносимой. То же самое можно сказать и об инвестировании. Как говорил богатый папа,

Победа над Японией на ее собственном поле

Победа над Японией на ее собственном поле Благодаря великой общенациональной «генеральной уборке» корейские конгломераты начали завоевывать мир. Начиная с 2000 года они принялись активно строить в Китае заводы по выпуску автомобилей, нефтехимической продукции и

5.1.1.5. Размещение информации об условиях подписки в собственном издании

5.1.1.5. Размещение информации об условиях подписки в собственном издании Практически все журналы и газеты размещают на своих страницах информацию об условиях подписки (подписные индексы периодического издания по каталогам Агентства «Роспечать», «Почта России» и

5 причин купить «СуперКонсалтинг» в печатном подарочном издании

5 причин купить «СуперКонсалтинг» в печатном подарочном издании Вот вы и знаете все секреты «СуперКонсалтинга». Все, да не на 100 %!Мы решили оставить самое вкусное – самым щедрым. Так сказать, на десерт.Вы можете купить книгу «СуперКонсалтинг: PR и маркетинг в сфере аудита

Рекламная кампания

Рекламная кампания Широко распространенная фраза «Реклама – двигатель торговли» на самом деле довольно полно раскрывает свою основную маркетинговую функцию:• передачу информации об оказываемых услугах;• знакомство с ними потенциальных клиентов;• убеждение их в

ГЛАВА 11 ШАГ 1: Время подумать о собственном бизнесе

ГЛАВА 11 ШАГ 1: Время подумать о собственном бизнесе Вы упорно трудились и делали кого-то богаче, не правда ли? Большинство людей с детства запрограммировано, чтобы думать о бизнесе других людей и делать их богатыми. Это начинается из достаточно невинных советов. Например:1.

1.3.5. Рекламная рассылка по подписке

1.3.5. Рекламная рассылка по подписке Поскольку мы собираемся продвигать наш сайт при помощи почтовой рассылки, то нам нужен вполне сформированный и удобный в применении список тех, кто эти рассылки будет получать. Такой список можно сделать несколькими способами. Первый

Глава 1 Рекламная кампания

Глава 1 Рекламная кампания Реклама любого вида товара или услуги многокомпонентна. Ее эффективность зависит от многих факторов: содержания и формы сообщения, соответствия ему средства распространения (газеты, журнала, телевидения, радио и т. д.), его размера, от времени и

Что в этом издании нового?

Что в этом издании нового? В этом издании я сохранил и дополнил разделы, посвященные определению коучинга, и копнул глубже, чтобы выявить психологические корни и заодно устранить сорняки. Неправильное использование коучинга приводит к тому, что всю методологию понимают

Что нового в пятом издании

Что нового в пятом издании Новое издание этой книги принимает во внимание реалии, возникшие в мире современного бизнеса в самое последнее время. Предыдущее издание дополнено подробным освещением ряда актуальных тем.Глобализация. В каждой части бизнес-плана вы найдете

Рекламная передача (инфомэршал)

Рекламная передача (инфомэршал) Инфомэршал (получасовой телевизионный рекламный ролик), или то, что в рекламном бизнесе обычно называют «длинной телеформой», – это рекламный феномен середины 1980-х гг. Возник он в тот момент, когда Федеральная комиссия связи отменила

Рекламная интернет-передача

Рекламная интернет-передача Нельзя не отметить, что Интернет – идеальное место для размещения инфомэршала. Ведь у вас есть все необходимые аудио- и видеовозможности прямо в своем компьютере – те же, что в эфирном или кабельном телевидении.И если кого-то интересуют ваши

32. ТОРГОВО-РЕКЛАМНАЯ РЕАЛЬНОСТЬ

32. ТОРГОВО-РЕКЛАМНАЯ РЕАЛЬНОСТЬ Итак, куда же привели нас наши теории? Пора подвести некоторые итоги, раз уж мы не только осветили множество самых разных вопросов, но и изложили в рамках двух-, трехстраничных разделов ряд принципов, каждый из которых заслуживает

Глава 42 Публикация в журнале – как жирная точка

Глава 42 Публикация в журнале – как жирная точка На мой взгляд, невозможно строить бизнес в сфере дизайна интерьера, если не иметь постоянной тяги к самосовершенствованию. Ни один дизайнер из тех, кого я знаю, никогда не бывает абсолютно доволен собой – всегда есть

Развенчиваем миф об издании книг

Развенчиваем миф об издании книг Существует миф, что издать книгу невероятно сложно. На самом деле это очень просто. Когда вы написали книгу, составьте список издательств по всей России (их не очень много, порядка 50–60) и разошлите им свое предложение. Обязательно укажите,