5.4.1. Какая реклама относится к наружной

5.4.1. Какая реклама относится к наружной

Наружная реклама распространяется с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения (далее – рекламных конструкций), монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта (ст. 19 Закона о рекламе).

Средства наружной рекламы подразделяются на следующие виды:

– стационарные объекты наружной рекламы (щитовые установки, рекламно-информационные знаки, объемно-пространственные конструкции, флаговые композиции и навесы, крышные объекты наружной рекламы, настенные панно, панели-кронштейны, транспаранты-перетяжки, витражи, проекционные установки, электронные экраны (электронные табло), маркизы, объекты наружной рекламы на пешеходных ограждениях, объекты наружной рекламы и информации на остановочных павильонах городского наземного пассажирского транспорта, объекты наружной рекламы и информации, размещаемые на объектах городской инфраструктуры);

– временные объекты наружной рекламы (выносные щитовые конструкции (штендеры), объекты наружной рекламы на временных ограждениях территорий строительных площадок и розничной (уличной) торговли (летние кафе, выставки, ярмарки), а также других временных ограждениях, объекты наружной рекламы на строительных сетках).

К наиболее известным и популярным рекламным конструкциям относятся:

– биллборды – отдельно стоящие двух– или односторонние щиты с размером рекламного поля 3x6 м, ориентированы на автомобилистов и пассажиров;

– призмавижн, тривижн, призма, призматрон – щит (настенный, отдельно стоящий, крышной, подвесной), рекламная плоскость которого состоит из наборных трехгранных сегментов/призм. Поворот всех призм на 120 градусов приводит к смене всего изображения. При полном цикле в 360 градусов происходит трехкратная смена информации. Стандартный размер щита – 3 х 6 м. Рекламная конструкция относится к динамической рекламе;

– сити-формат (лайтбоксы) – рекламная конструкция формата 1.2 х 1.8 м. Бывают двух видов: отдельностоящие и совмещенные с остановочными павильонами общественного транспорта. Сити-лайт может иметь как одну, так и две рекламные поверхности, а также может быть световым или несветовым (т. е. с подсветкой или без нее). Лицевая панель – оргстекло, поликарбонат, баннерная ткань;

– транспаранты – перетяжки – тканевая растяжка прикрепленная на противоположных концах дороги (различаются по размерам и по материалу изготовления);

– штендер – два щита 130 см х 70 см, скрепленные друг с другом в верхней части. Обычно ставится рядом со входом, легко уста на вл и вается и убирается;

– настенные панно на зданиях;

– крышные установки на зданиях;

– уличные электронные дисплеи и др.

К наружной рекламе относится также распространение рекламы в виде плакатов, баннеров, размещаемых в витринах кинотеатров и рассчитанных на аудиовизуальное восприятие из городского пространства, а также в виде выносных щитовых конструкций (штендеров). Соответственно, расходы на ее осуществление могут приниматься к вычету при определении налоговой базы по налогу на прибыль организаций без ограничений при наличии, соответственно, подтверждающих данные расходы документов (письмо Минфина России от 03.02.2006 № 03-03-04/1/83). Причем одним из основных документов, подтверждающих осуществление расходов на наружную рекламу являются фотографии рекламных конструкций с охватом ландшафта.

Обратите внимание: государственную пошлину за выдачу разрешения на установку рекламной конструкции в размере 1500 руб. также можно включить в состав ненормируемых рекламных расходов (п. 9 ст. 19 Закона о рекламе; подп. 80 п. 1 ст. 333.33 и п. 4 ст. 264 НК РФ.

Приведем пример из арбитражной практики, подтверждающий правомерность отнесения затрат на наружную рекламу в состав ненормируемых расходов на рекламу для целей исчисления налога на прибыль.

В постановлении ФАС Уральского округа от 19.08.2008 по делу № Ф09-5884/ 08-С2 рассмотрен следующий налоговый спор.

Организация, в собственности которой находится парк аттракционов, разместила наружную рекламу на растяжках с указанием своего логотипа в качестве генерального спонсора аквапарка. Затраты на такую рекламу были полностью учтены для целей налогообложения прибыли.

Налоговая инспекция с этим не согласилась и посчитала, что такие расходы подлежат нормированию (абз. 5 п. 4 ст. 264 НК РФ).

По мнению судей, довод налоговой инспекции о том, что реклама адресована определенному кругу лиц (посетителям аквапарка), отклоняется, поскольку такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о некоем лице или лицах, для которых реклама создана и на восприятие которых направлена. Следовательно, поскольку заранее невозможно определить всех клиентов аквапарка, до которых такая информация будет доведена, то круг таких лиц является неопределенным.

При таких обстоятельствах расходы на наружную рекламу нормированию в порядке, установленном абз. 5 п. 4 ст. 264 НК РФ, не подлежат.

Расходы на рекламу, не подпадающую под определение наружной рекламы, данное в ст. 19 Закона о рекламе, не могут считаться расходами на наружную рекламу, следовательно, учитываются в целях налогообложения в пределах норм согласно п. 4 ст. 264 НК РФ.

Так, к рекламным конструкциям наружной рекламы не относятся транспортные средства, мониторы в торговых точках и т. п.

Например, Минфин России в письме от 16.10.2008 № 03-03-06/1/588 указал, что исходя из смысла ст. 19 Закона о рекламе наружная реклама, размещенная на рекламной конструкции, представляет собой рекламу, размещенную на технических средствах стабильного территориального размещения, монтируемых и располагаемых вне зданий, строений, сооружений либо на внешних стенах таковых. Следовательно, реклама, размещенная во внутренних помещениях метрополитена, не может быть отнесена к наружной.

В письме УФНС России по г. Москве от 17.06.2005 № 20–12/43630 и письме ФНС России от 25.11.2004 № 02-4-08/325 содержится аналогичное разъяснение: реклама в виде щитов на эскалаторных наклонах и в вестибюлях станций метро, а также в вагонах электропоездов (расположенная как внутри, так и снаружи транспортного средства) не относится к наружной рекламе, так как не отвечает требованиям наружной рекламы, установленным в Законе о рекламе. И поэтому для целей исчисления налога на прибыль учитывается в составе прочих расходов, связанных с производством и реализацией, на основании норм абз. 5 п. 4 ст. 264 НК РФ в размере, не превышающем 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. Данные выводы были сделаны налоговыми органами исходя из требований Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе», однако они не потеряли своей актуальности применительно и к нормам действующего в настоящее время закона о рекламе.

Пример

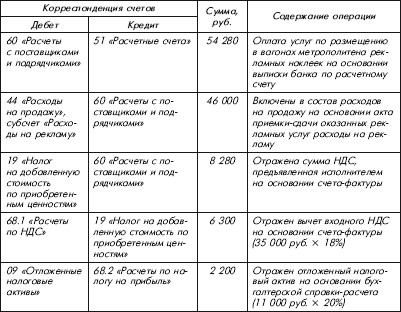

ООО «Рамадье» заключило со сторонним исполнителем договор возмездного оказания рекламных услуг (ч. 1 ст. 779 ГК РФ), в соответствии с которым исполнитель размещает в вагонах метрополитена рекламные наклейки с информацией о выпускаемой ООО «Рамадье» продукции.

Стоимость услуг по договору составляет 54 280 руб., в том числе НДС – 8280 руб. Акт приемки-сдачи оказанных рекламных услуг подписан сторонами 30 июня 2009 г. Размер выручки от реализации за I полугодие 2009 г. составил 3 500 000 руб.

Согласно ч. 1 ст. 20 Закона о рекламе размещение рекламы на транспортном средстве осуществляется на основании договора, заключаемого рекламодателем с собственником транспортного средства или уполномоченным им лицом либо с лицом, обладающим иным вещным правом на транспортное средство.

В бухгалтерском учете ООО «Рамадье» расходы по оплате рекламных услуг формируют расходы по обычным видам деятельности и включаются в себестоимость проданных товаров (продукции, работ, услуг) на основании п. 5, 7 и 9 ПБУ 10/99. В соответствии с п. 18 ПБУ 10/99 эти расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). В рассматриваемом случае расходы признаются в июне 2009 г. (на дату подписания акта приемки-сдачи оказанных рекламных услуг).

В бухгалтерском учете для обобщения информации о коммерческих расходах организации, в том числе о расходах на рекламу, предназначен счет 44 «Расходы на продажу», субсчет «Расходы на рекламу». Договорная стоимость оказанных рекламных услуг (без НДС) отражается по дебету счета 44 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов).

В соответствии с подп. 28 п. 1 ст. 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания относятся к прочим расходам, связанным с производством и реализацией, и уменьшают налоговую базу по налогу на прибыль.

Согласно п. 4 ст. 264 НК РФ к расходам организации на рекламу, учитываемым для целей налогообложения прибыли без ограничений, относятся в том числе расходы на наружную рекламу, включая изготовление рекламных стендов и рекламных щитов. Расходы на иные виды рекламы (за исключением указанных в абз. 2–4 п. 4 ст. 264 НК РФ), осуществленные в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (абз. 5 п. 4 ст. 264 НКРФ).

При отнесении тех или иных затрат организации к рекламным необходимо руководствоваться понятием рекламы, которое приведено в ч. 1 ст. 3 Закона о рекламе.

Что касается определения наружной рекламы, то согласно ч. 1 ст. 19 Закона о рекламе под наружной рекламой понимается реклама с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта.

По мнению Минфина России, изложенному в письме от 20.04.2006 № 03-03-04/1/361, расходы на размещение рекламных наклеек в вагонах метрополитена квалифицируются в качестве расходов на рекламу на транспорте, которые можно учесть при налогообложении прибыли только в пределах 196 от суммы выручки.

В рассматриваемой ситуации расходы по размещению рекламных наклеек составляют 46 000 руб. (54 280 руб. – 8280 руб.), т. е. превышают 1 % от суммы выручки за I полугодие 2009 г. – 35 000 руб. (3 500 000 руб. ? 1 %).

Следовательно, в бухгалтерском учете в I полугодии 2009 г. ООО «Рамадье» признает расход по размещению рекламных наклеек в сумме 46 000 руб., а в налоговом учете – в сумме 35 000 руб. Однако расход в размере 11 000 руб. (46 000 руб. – 35 000 руб.) может быть учтен при формировании налоговой базы в последующие отчетные периоды 2009 г. либо за налоговый период – 2009 г., если сумма нормируемых рекламных расходов ООО «Рамадье» за соответствующий отчетный (налоговый) период не будет превышать предельный размер таких расходов, исчисленный исходя из выручки за этот отчетный (налоговый) период.

Учитывая изложенное выше, сверхнормативная сумма рекламных расходов (11 000 руб.) признается вычитаемой временной разницей и приводит к образованию отложенного налогового актива согласно п. 11 и 14 ПБУ 18/02.

В бухгалтерском учете отложенные налоговые активы отражаются по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

На основании п. 1 ст. 171 НК РФ организация имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные налоговые вычеты. В частности, вычетам подлежат суммы НДС, предъявленные организации, по услугам, приобретенным для осуществления деятельности, облагаемой налогом на добавленную стоимость (подп. 1 п. 2 ст. 171 НК РФ).

В соответствии с абз. 2 п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

Согласно п. 1 ст. 172 НК РФ вычет производится после принятия к учету оказанных исполнителем услуг на основании выставленного счета-фактуры.

В бухгалтерском учете сумма НДС, предъявленная исполнителем, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Вычет сумм НДС отражается по дебету счета 68 и кредиту счета 19 (Инструкция по применению Плана счетов).

В рабочем плане счетов ООО «Рамадье» к балансовому счету 68 «Расчеты по налогам и сборам» открыты субсчета:

– субсчет 68.1 «Расчеты по НДС»;

– субсчет 68.2 «Расчеты по налогу на прибыль».

Надо сказать, что Минфин России в письме от 16.10.2008 № 03-03-06/1/588 ограниченно трактует понятие наружной рекламы. Напомним, что к ней относится в том числе реклама, распространяемая с использованием технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их. Почему-то финансисты указали, что наружная реклама располагается вне зданий, строений, сооружений либо на внешних стенах таковых. При этом они не обратили внимание на то, что из определения следует: наружная реклама может располагаться также на иных конструктивных элементах зданий, строений, сооружений, т. е. ее размещение не ограничено внешними стенами данных объектов. Следовательно, Закон о рекламе не запрещает признавать рекламу в вестибюлях станций и на эскалаторных наклонах в метрополитене внешней рекламой. Поэтому расходы на нее могут быть учтены без ограничения их размера.

Кстати, аналогичную позицию занял и Девятый апелляционный арбитражный суд (см. постановление от 08.02.2007, 15.02.2007 по делу № 09АП-338/2007-АК, оставленном без изменений постановлением ФАС Московского округа от 29.05.2007, 01.06.2007 по делу № КА-А40/4651 -07), рассмотрев ситуацию, когда организация размещала наружную рекламу в московском метрополитене.

Суд разъяснил, что согласно Закону о рекламе наружная реклама может размещаться не только на внешних стенах сооружений, но и на любом конструктивном элементе сооружения. Судьи установили, что реклама размещалась налогоплательщиком с помощью щитов, стендов, плакатов не на транспортных средствах метрополитена, а на его сооружениях – в вестибюлях, станциях, эскалаторах, т. е. с помощью средств стабильного территориального размещения. Согласно позиции суда, размещаемые налогоплательщиком на станциях метрополитена рекламные щиты не могут быть отнесены к рекламе на транспортных средствах, поскольку отвечают признакам наружной рекламы, и обществом правомерно учтены соответствующие рекламные расходы при налогообложении прибыли в полном объеме.

Таким образом, налоговое законодательство и Закон о рекламе не ограничивают право организации на учет расходов на рекламу в вестибюлях станций и на эскалаторных наклонах метрополитена в полном размере. При этом, если организация учтет такие расходы без ограничений, ей нужно быть готовой к тому, что налоговая инспекция может признать это неправомерным, и свою правоту организации придется доказывать в суде.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Один раз или сто раз – какая разница?

Один раз или сто раз – какая разница? В начале 1960-х гг. экономист Пол Самуэльсон во время обеда предложил своим коллегам сыграть в орлянку с условием, что он заплатит $200 тому, кто правильно угадает, какой стороной упадет монета, но получит $100 за неправильный ответ. Однако

Какая чистота, какая свежесть!

Какая чистота, какая свежесть! Давайте вернемся к вопросу, который я уже задавал: почему вы не в духе прямо сейчас? Посмотрев на это через призму пороговых значений, можно дать простой ответ: вы находитесь в зоне комфорта, где-то выше низшей точки порогового значения

5.3.1.1. Реклама на чужих сайтах (баннерная реклама)

5.3.1.1. Реклама на чужих сайтах (баннерная реклама) Речь идет о баннерной рекламе – одного из самых старых и популярных видов рекламы в Интернете, позволяющих эффективно увеличить посещаемость веб-сайтов.Баннер – это активная картинка рекламного характера различного

5.3.1.2.2. Web-сайт не относится к нематериальным активам

5.3.1.2.2. Web-сайт не относится к нематериальным активам Организация, которая не владеет исключительными правами на web-сайт, не имеет права учитывать его в составе нематериальных активов.Возможны и другие ситуации, когда web-сайт нельзя отнести к нематериальным активам,

Как большинство представителей среднего класса относится к деньгам?

Как большинство представителей среднего класса относится к деньгам? У многих из нас есть мечта, но далеко не все осуществляют ее, полагая, что у них недостаточно средств для этого. Хотя на самом деле проще всего воплотить в жизнь именно те желания, которые выражаются

22. Распространение и размещение наружной рекламы

22. Распространение и размещение наружной рекламы В соответствии со ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться по решению субъекта Российской Федерации в отношении видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 НК РФ, в том

22.1. Документы, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы

22.1. Документы, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы К документам, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы, а также величину указанных физических показателей

14.2. Если валюта, то какая?

14.2. Если валюта, то какая? Олицетворением иностранной валюты в нашей стране, как и более чем в половине мира, является доллар.Однако США накопили колоссальные долги – и продолжают их наращивать быстрее, чем мы можем себе вообразить. Эти долги нельзя выплатить – их можно

5.5. Какая реклама хорошая?

5.5. Какая реклама хорошая? Хорошей считается реклама, которая стимулирует потребителя совершать покупки. Это означает, что реклама должна:> найти потребителя (распространяться через доступные каналы коммуникации);> быть понятной потребителю (информационное сообщение

191. Как относится к вашим семинарам руководство?

191. Как относится к вашим семинарам руководство? Я не спрашивал.Я уверен, что интересы компании не страдают, когда сотрудники не зацикливаются на работе, а еще и пропагандируют свою компанию: выступают на конференциях, пишут статьи. Я своих подчиненных заставляю выступать

26. Узнайте, какая аудитория вам нужна

26. Узнайте, какая аудитория вам нужна Вопрос: к какой группе относятся ваши идеальные клиенты? Ответ на него поможет вам точно определить, перед какой аудиторией вы должны оказаться.Не пытайтесь угадать – спрашивайте!Вот как вы можете сформулировать вопрос к текущим,

Реклама – уже не реклама, если воспринимается как информация

Реклама – уже не реклама, если воспринимается как информация Однажды я ехал в автобусе по Пятой авеню и услышал, как какая-то типичная домохозяйка сказала своей подруге: «Молли, дорогая, я бы купила это новое туалетное мыло, если бы только текст рекламы не был напечатан

КАКАЯ РЕКЛАМА ЭФФЕКТИВНА, А КАКАЯ — НЕТ

КАКАЯ РЕКЛАМА ЭФФЕКТИВНА, А КАКАЯ — НЕТ Позвольте мне привести несколько небольших примеров рекламных кампаний, завоевавших множество наград, но совсем не способствовавших росту продаж. Я также приведу несколько примеров рекламы, которая, возможно, не была столь

Какая бывает лень?

Какая бывает лень? Лень бывает разная. Бывает лень мыслительная, т. е. человеку не хочется думать.…Поставили как-то ученые эксперимент. Нашли две пальмы с бананами. Около каждой пальмы положили по одной палке. К первой пальме подвели обезьяну, а ко второй — прапорщика.

Глава 18 Торгово-розничная, деловая реклама и международная реклама

Глава 18 Торгово-розничная, деловая реклама и международная реклама Цели главы Ознакомившись с этой главой, вы сможете: 1. Объяснить принципы торгово-розничной рекламы. 2. Объяснить принципы рекламы для рынка В2В. 3. Определить цели и инструменты некоммерческого и