5.3.1.1. Реклама на чужих сайтах (баннерная реклама)

5.3.1.1. Реклама на чужих сайтах (баннерная реклама)

Речь идет о баннерной рекламе – одного из самых старых и популярных видов рекламы в Интернете, позволяющих эффективно увеличить посещаемость веб-сайтов.

Баннер – это активная картинка рекламного характера различного размера (разрешения), статическая или анимированная, показываемая посетителю информационного ресурса, содержащая гипертекстовые ссылки, обеспечивающие переход посетителей информационных ресурсов на новый информационный ресурс, указанный организацией-заказчиком (на web-сайт рекламодателя).

Баннерная реклама – реклама web-сайта пользователя, странички, логотипа и т. д. путем размещения баннеров на развлекательных и новостных интернет-порталах, тематических сайтах с высокой посещаемостью, в баннерных сетях, списках рассылки.

Такая реклама выполняет сразу две функции: она способствует увеличению продаж различных товаров и услуг, а также работает на развитие бренда. Реклама сайта с помощью баннеров выгодна еще и по той причине, что яркие привлекательные рекламные модули размещаются не на одном-двух порталах, а охватывают сразу до нескольких тысяч сайтов, которые объединены в баннерные сети. Это многократно увеличивает аудиторию, которой будет показана реклама, и, соответственно, повышает эффективность рекламной кампании.

Как и любой другой вид рекламы в Интернете, баннерная реклама имеет более низкую стоимость, чем реклама в печати, на радио или на телевидении.

Итак, организация может разместить в Интернете баннеры, через которые посетители чужого web-сайта попадают на ее web-сайт.

Например, стоматологическая клиника может разместить баннер на сайте: http://www.topdent.ru/, тематика которого – адреса и телефоны стоматологических клиник города; поиск клиники по станции метро, услугам и другим параметрам; биографии специалистов; подборки тематических статей.

Оплата таких рекламных услуг производится за показы коммерческой рекламы или за клики по ней. Например, стоимость 1000 показов графического баннера 125 х 125 может быть равна 12 руб., стоимость текстового баннера – 5 руб., а стоимость оплаты за клики – от 30 коп. за посетителя сайта. Ежедневно в сети Интернет происходит более двух тысяч кликов по баннерам рекламодателей.

В зависимости от целей рекламной кампании организация-заказчик может выбрать, какой из этих видов оплаты ей выгоднее. Например, оплата за показы предпочтительна для имиджевой рекламы, а оплата за клики – для привлечения конкретных потребителей и повышения уровня продаж товаров и услуг.

Так называемая ценность баннера определяется показателем CTR[22], который указывает на соотношение числа показов баннера к числу кликов. Рассчитывается он по формуле отношения числа произведенных кликов к числу всех показов и умноженное на 100 %. Как правило, CTR, лежащий от 2 % и выше, считается очень хорошим показателем.

В налоговом учете такие затраты можно учесть полностью в составе прочих расходов, связанных с производством и реализацией, в качестве рекламных расходов (подп. 28 п. 1 ст. 264, абз. 2 п. 4 ст. 264 НК РФ) при условии соблюдения требований п. I ст. 252 НК РФ. Для обоснования такого порядка учета можно использовать следующие аргументы.

Как известно, перечень ненормируемых рекламных расходов, установленный абз. 2–4 п. 4 ст. 264 НК РФ, является исчерпывающим (письмо МНС России от 24.03.2004 № 02-3-07/41 @). К ним, в частности, относят затраты на рекламу через средства массовой информации (радио, телевидение) и телекоммуникационные сети.

Исходя из этого определения нельзя с уверенностью сказать, относится ли к этой категории реклама через Интернет.

Поэтому с учетом норм п. 1 ст. 11 НК РФ следует обратиться к Закону о рекламе (ч. 8 и ч. 11 ст. 28), в котором сказано, что реклама доводится до потребителя посредством опубликования информации в средствах массовой информации и (или) размещения в информационно-телекоммуникационных сетях общего пользования (в том числе в сети Интернет).

Таким образом, Интернет относится к телекоммуникационным сетям. Поэтому расходы по размещению рекламной продукции в сети Интернет, содержащей рекламную информацию об организации или об отдельных услугах, оказываемых организацией, относятся к расходам на рекламу, учитываемым при налогообложении прибыли в полном объеме (письма Минфина России от 29.01.2007 № 03-03-06/1/41, от 06.12.2006 № 03-03-04/2/254).

Такие затраты нужно подтвердить документально. Для этого потребуются договор на размещение баннера с владельцем сайта и акт об оказанных им рекламных услугах за каждый обслуживаемый месяц. В акте должны быть отражены период размещения графического или текстового баннера, стоимость рекламы и сумма НДС. Причем этот налог можно принять к вычету только на основании счета-фактуры рекламораспространителя при соблюдении требований подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

Пример

ЗАО «Плейн», торгующее подержанными автомобилями, заключило договор возмездного оказания рекламных услуг, согласно которому ООО «Гонт» размещает в Интернете на собственном сайте: http://aufoJ5r.ru/ (тематика сайта: автомобили, запчасти) ссылку на сайт ЗАО «Плейн», на котором размещена информация о продаваемых им подержанных автомобилях и контактные телефоны.

Плата за размещение ссылки осуществляется ежемесячно исходя из количества посетителей, зашедших на сайт ЗАО «Плейн» по такой ссылке. Согласно договору плата за клик установлена в сумме 2,36 руб., в том числе НДС.

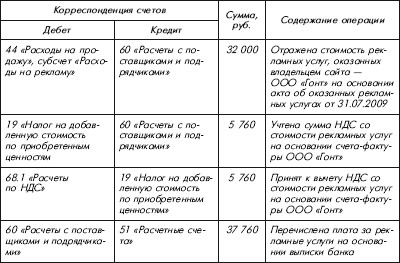

В июле стоимость услуг ООО «Гонт» составила 37 760 руб., в том числе НДС– 5760 руб. Акт об оказанных рекламных услугах за июль на указанную сумму подписан 3 1 июля 2009 года.

Рекламой признается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ч. 1 ст. 3 Закона о рекламе).

В данном случае ООО «Гонт», размещая ссылку на сайт ЗАО «Плейн», привлекает к нему внимание посетителей собственного сайта. Таким образом, услуги, оказанные ООО «Гонт» для ЗАО «Плейн», являются рекламными.

Расходы на рекламу производимой продукции являются расходами по обычным видам деятельности и учитываются на счете 44 «Расходы на продажу» на основании п. 5 и 7 ПБУ 10/99 и Инструкция по применению Плана счетов. В данном случае рекламные расходы признаются на дату подписания акта об оказанных рекламных услугах (п. 16 ПБУ 10/99).

В налоговом учете такие расходы учитываются в полном объеме (абз. 2 п. 4 ст. 264 НКРФ).

Налог на добавленную стоимость, предъявленный ООО «Гонт» в стоимости услуг, ЗАО «Плейн» принимает к вычету при соблюдении требований подп. 1 п. 2 ст. 171, п. 1 ст. 172 НКРФ.

В бухгалтерском учете ЗАО «Плейн» были сделаны следующие записи:

31 июля:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 15 Реклама и продвижение чужих продуктов

Глава 15 Реклама и продвижение чужих продуктов Если у вас нет собственного продукта или вы не хотите тратить время на его создание, то можете использовать электронную почту, социальные медиа, подкасты, блоги, видеоролики и все инструменты, которые мы обсуждали

Реклама

Реклама То же самое. Выберите из кипы почтовый спам. Предложения открыть кредитную карту и все, что попахивает кражей личных данных, отправьте в шредер. Остальной почтовый мусор выбросьте. Запустите шредер прямо сейчас. Я подожду.Хорошо. Заметьте, мы еще не открыли ни

Реклама

Реклама Расходы на рекламу могут признаваться полностью или частично в зависимости от вида расходов. В полном объеме признаются следующие виды расходов на рекламу:• расходы на рекламные мероприятия через средства массовой информации;• расходы на наружную

Реклама

Реклама Под рекламой понимается распространяемая в любой форме, с помощью любых средств, информация о физическом или юридическом лице, товарах, идеях и начинаниях, которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к

Реклама

Реклама Реклама – это любая неперсонифицированная или неличная форма представления носителя локальной или всеобщей идеи, оплаченная точно установленным заказчиком. В общественном сознании реклама прочно ассоциируется с маркированными (фирменными) потребительскими

Как работает реклама

Как работает реклама Разработка стратегии рекламного обращения скорее искусство, чем наука, поскольку она являет собой творческий процесс, выполняемый одним или несколькими мастерами своего дела. Несмотря на то, что исследованию различных аспектов рекламы и процесса

Реклама – уже не реклама, если воспринимается как информация

Реклама – уже не реклама, если воспринимается как информация Однажды я ехал в автобусе по Пятой авеню и услышал, как какая-то типичная домохозяйка сказала своей подруге: «Молли, дорогая, я бы купила это новое туалетное мыло, если бы только текст рекламы не был напечатан

Реклама

Реклама Если основная функция геймифицированной системы сводится к рекламе, существуют правила, описывающие, какие действия совершать не рекомендуется. Они включают в себя основной запрет на мошенничество, рассмотренный выше. Помимо этого, однако, в разных штатах можно

2.1. Реклама в СМИ

2.1. Реклама в СМИ 2.1.1. Реклама в прессе Регулированию порядка размещения рекламы в прессе – периодических печатных изданиях – посвящена ст. 16 нового Федерального закона (ст. 12 прежнего Закона). Основным и единственным нововведением в этой сфере стало положение об

Реклама

Реклама Четвертым элементом маркетинговой стратегии является реклама. Имея все необходимые сведения о продуктах, ценообразовании и людях, задействованных в процессе реализации, вы можете вплотную заняться вопросами продвижения ваших товаров на рынке.Одним из способов

Реклама

Реклама 1. Какие виды рекламы вы используете?2. Как еще можно продвигать вашу продукцию на рынке, чтобы повысить ее

Реклама

Реклама Реклама – это платная форма односторонней массовой коммуникации конкретной компании с потребителями. То есть мы доносим сообщение до массы покупателей, прямо не контактируя с каждым из них Из-за своей массовости рекламу по праву называют лучшим (хотя

Реклама в прессе

Реклама в прессе Турист – состояние временное, поэтому аудитория, которая постоянно читает туристические журналы рекламного характера, – это потенциальные клиенты турфирм. Выбирая журналы и газеты для размещения рекламы, руководствуйтесь следующими данными:? тираж;?

Наружная реклама

Наружная реклама Наружная реклама осуществляется с помощью самых разных рекламных носителей – от досок объявлений до воздушных шаров. Она использует в этих целях автобусы, стены домов, телефонные будки и киоски, грузовики, такси, железнодорожные вагоны, дисплеи в

Реклама

Реклама Иногда PR-программы используют рекламу для повышения заметности компании и ее репутации в глазах различных заинтересованных лиц. При этом используются три типа рекламы: собственная, реклама общественных услуг и корпоративная реклама. Рекламный совет (АС)

Глава 18 Торгово-розничная, деловая реклама и международная реклама

Глава 18 Торгово-розничная, деловая реклама и международная реклама Цели главы Ознакомившись с этой главой, вы сможете: 1. Объяснить принципы торгово-розничной рекламы. 2. Объяснить принципы рекламы для рынка В2В. 3. Определить цели и инструменты некоммерческого и