5.4.3.2. Одноразовая рекламная конструкция

5.4.3.2. Одноразовая рекламная конструкция

Однако если конструкция одноразовая, то рекламный носитель не является основным средством и представляет собой носитель рекламной информации, срок использования которого зависит не от материала, конструкции и срока службы носителя, а от стабильности потребительского спроса на продукцию, рекламируемую с помощью этого рекламного носителя. Поэтому расходы, связанные с изготовлением (приобретением), доставкой, установкой таких рекламных стендов, щитов и т. д., можно учесть в составе рекламных расходов полностью на дату ввода такого имущества в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Это подтверждается и арбитражной практикой.

Так, в постановлении ФАС Уральского округа от 14.01.2005 по делу № Ф09-5757/04-АК признано, что рекламный плакат не является в данном случае основным средством, как это указывает в жалобе налоговый орган, а представляет собой носитель рекламной информации, срок использования которой зависит не от материала и конструкции этого носителя, а от стабильности потребительского спроса на продукцию, производимую мясокомбинатом. Таким образом, доводы кассационной жалобы о наличии в плакате признаков амортизируемого имущества (по стоимости и сроку службы) не могут быть приняты. Кассационная жалоба удовлетворению не подлежит.

Аналогично учитываются рекламные конструкции и в бухгалтерском учете.

Если рекламная конструкция будет использоваться многократно, срок ее использования превышает год, а стоимость – 20 000 руб., то сначала формируется первоначальная стоимость объекта (дебет счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда» и т. д.), а после ввода объекта в эксплуатацию в учете отражается объект основных средств (проводка: Дебет 01 «Основные средства» – Кредит 08 «Вложения во внеоборотные активы») на основании п. 4 и 5 ПБУ 6/01. По мере начисления амортизации делается проводка по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Если какое-либо из указанных условий не выполняется, то стоимость рекламной конструкции можно списать в состав коммерческих расходов единовременно либо в течение срока использования конструкции в рекламных целях.

Пример

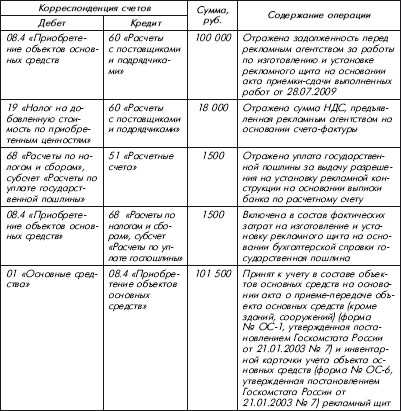

ЗАО «Селеста» заключило договор с рекламным агентством на проведение работ по изготовлению и установке рекламного щита. Договорная стоимость выполненных работ составила 118 000 руб., в том числе НДС – 18 000 руб. Акт сдачи-приемки выполненных работ подписан 28 июля 2009 г.

В месяце установки рекламного щита (июль 2009 г.) ЗАО «Селеста» разместило на нем рекламу производимой им продукции.

Для целей бухгалтерского и налогового учета срок полезного использования рекламного щита установлен равным 8 годам (96 месяцев) на основании Классификации основных средств; согласно учетной политике начисление амортизации в бухгалтерском и налоговом учете производится линейным способом (методом).

Изготовленный рекламный щит в рассматриваемой ситуации удовлетворяет критериям п. 4 ПБУ 6/01 для принятия его к бухгалтерскому учету в составе объектов основных средств. Рекламный щит принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат организации на его изготовление (без учета НДС) (п. 7 и 8 ПБУ 6/01)

В данном случае фактическими затратами является сумма, уплачиваемая рекламному агентству за изготовление рекламного щита и его установку (п. 8 ПБУ 6/01). Данные затраты (без учета НДС) отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08.4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов).

Сформированная первоначальная стоимость рекламного щита, готового к эксплуатации и оформленного в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

Установка рекламной конструкции допускается при наличии разрешения, выдаваемого на основании заявления владельца рекламной конструкции органом местного самоуправления муниципального района или органом местного самоуправления городского округа, на территориях которых предполагается осуществить ее установку (ч. 9 ст. 19 Закона о рекламе). За выдачу разрешения на установку рекламной конструкции ЗАО «Селеста» уплатило государственную пошлину в размере 1500 руб. (ч. 12 ст. 19 Закона о рекламе, подп. 80 п. 1 ст. 333.33 НК РФ).

Начиная с месяца (с августа), следующего за месяцем (за июлем) принятия на учет рекламного щита, организация в бухгалтерском учете начисляет амортизацию по данному рекламному щиту в размере 1057,29 руб. ((118 000 руб. – 18 000 руб.) + + 1500 руб.): 96 мес.) (п. 17–21 ПБУ 6/01).

Для целей бухгалтерского учета сумма начисленной амортизации в качестве рекламных расходов признается расходом по обычным видам деятельности и отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счета 44 «Расходы на продажу», субсчет «Расходы на рекламу» (п. 5 и 16 ПБУ 10/99 и Инструкция по применению Плана счетов).

Амортизируемым имуществом в целях гл. 25 НК РФ признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. (п. 1 ст. 256, п. 1 ст. 257НКРФ).

По мнению Минфина России, если рекламный щит относится к амортизируемому имуществу, то организация относит к расходам на рекламу амортизационные отчисления, начисленные в соответствии с действующим порядком (см. письмо Минфина России от 13.11.2007 № 03-03-06/2/213). Аналогичный вывод следует из письма УФНС России по г. Москве от 03.07.2006 № 18–11/3/57652@, а также подтверждается арбитражной практикой (см., например, постановление ФАС Центрального округа от 05.07.2006 по делу № А68-АП-4/11-05).

Следовательно, изготовленный щит ЗАО «Селеста» признает в составе амортизируемого имущества, первоначальная стоимость которого соответствует его первоначальной стоимости для целей бухгалтерского учета (п. 1 ст. 257 НК РФ) и погашается путем начисления амортизации в порядке, установленном п. 4 ст. 259 НК РФ. Ежемесячная сумма амортизации в налоговом учете также составит 1057,29 руб.

Сумма начисленной амортизации признается ежемесячно в составе прочих расходов, связанных с производством и реализацией в качестве рекламных расходов (подп. 3 п. 2 ст. 253, подп. 28 п. 1, п. 4 ст. 264, п. 3 ст. 272 НК РФ)

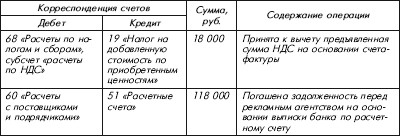

Сумму НДС, предъявленную рекламным агентством, ЗАО «Селеста» имеет право принять к вычету после подписания акта приемки-сдачи выполненных работ при наличии счета-фактуры контрагента (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

В бухгалтерском учете ЗАО «Селеста» были сделаны следующие записи:

июль 2009 г.:

Ежемесячно, начиная с августа 2009 г. до полного погашения стоимости рекламного щита или списания его с учета:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Конструкция спиральной динамики

Конструкция спиральной динамики Каждый раз, когда мы сталкиваемся с последовательностью новое время — повое мышление, это знаменует возникновение противоречивого, если не новее революционного взгляда на человеческую природу. Получившийся синтез идей, перспектив и

5.1.1.4. Рекламная публикация в собственном издании

5.1.1.4. Рекламная публикация в собственном издании Достаточно часто редакция периодического издания размещает в собственном журнале, газете рекламу своих изданий, сведения о рекламных конкурсах, лотереях, акциях, проводимых редакцией, и т. п. Это не запрещено законом, да и

5.4.3.1. Многоразовая рекламная конструкция

5.4.3.1. Многоразовая рекламная конструкция Если рекламная конструкция, принадлежащая рекламодателю, стоит свыше 20 000 руб. и является «многоразовой», т. е. рекламу на ней можно менять, то имеет смысл учитывать расходы на изготовление (приобретение) конструкции в качестве

Рекламная кампания

Рекламная кампания Широко распространенная фраза «Реклама – двигатель торговли» на самом деле довольно полно раскрывает свою основную маркетинговую функцию:• передачу информации об оказываемых услугах;• знакомство с ними потенциальных клиентов;• убеждение их в

Одноразовая империя

Одноразовая империя Итак, абсорбировав множество ранее независимых княжеств и ханств, некоторые из которых сохранили значительную степень автономии, Россия превратилась в имперское государство. Наднациональная имперская бюрократия стремилась избежать межэтнических

1.3.5. Рекламная рассылка по подписке

1.3.5. Рекламная рассылка по подписке Поскольку мы собираемся продвигать наш сайт при помощи почтовой рассылки, то нам нужен вполне сформированный и удобный в применении список тех, кто эти рассылки будет получать. Такой список можно сделать несколькими способами. Первый

Глава 1 Рекламная кампания

Глава 1 Рекламная кампания Реклама любого вида товара или услуги многокомпонентна. Ее эффективность зависит от многих факторов: содержания и формы сообщения, соответствия ему средства распространения (газеты, журнала, телевидения, радио и т. д.), его размера, от времени и

Рекламная передача (инфомэршал)

Рекламная передача (инфомэршал) Инфомэршал (получасовой телевизионный рекламный ролик), или то, что в рекламном бизнесе обычно называют «длинной телеформой», – это рекламный феномен середины 1980-х гг. Возник он в тот момент, когда Федеральная комиссия связи отменила

Рекламная интернет-передача

Рекламная интернет-передача Нельзя не отметить, что Интернет – идеальное место для размещения инфомэршала. Ведь у вас есть все необходимые аудио- и видеовозможности прямо в своем компьютере – те же, что в эфирном или кабельном телевидении.И если кого-то интересуют ваши

Рекламная политика туристической компании

Рекламная политика туристической компании Где размещать рекламу, в каком объеме, сколько тратить денежных средств? Для ответа на эти вопросы необходима характеристика целевой аудитории вашего турагентства. Какую прессу ее представители читают, какие сайты в сети

Рекламная кампания в сети Интернет

Рекламная кампания в сети Интернет Если сайт готов, протестирован, проверен на орфографию, нравится вам, вашим сотрудникам, друзьям и заметно лучше, чем у ближайших конкурентов, приступайте к планированию рекламной кампании в сети Интернет.Стоимость рекламы в Интернете

32. ТОРГОВО-РЕКЛАМНАЯ РЕАЛЬНОСТЬ

32. ТОРГОВО-РЕКЛАМНАЯ РЕАЛЬНОСТЬ Итак, куда же привели нас наши теории? Пора подвести некоторые итоги, раз уж мы не только осветили множество самых разных вопросов, но и изложили в рамках двух-, трехстраничных разделов ряд принципов, каждый из которых заслуживает