6.7.4. Бухгалтерский учет благотворительных пожертвований

6.7.4. Бухгалтерский учет благотворительных пожертвований

В бухгалтерском учете затраты, возникшие в связи с осуществлением благотворительной деятельности у компании-благотворителя, относятся к прочим расходам, для обобщения информации о которых используется одноименный субсчет 91.2 (п. 11 ПБУ 10/99 и Инструкция по применению Плана счетов.

Расходы компании на благотворительность признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п. 18 ПБУ 10/99).

Таким образом, благотворительные пожертвования компания-благотворитель должна отразить в бухгалтерском учете в периоде их фактического осуществления.

Поскольку расходы на благотворительную деятельность в целях налогообложения прибыли не учитываются, в бухгалтерском учете возникают постоянные разницы. Эти разницы образуют постоянные налоговые обязательства (п. 4 и 7 ПБУ 18/02).

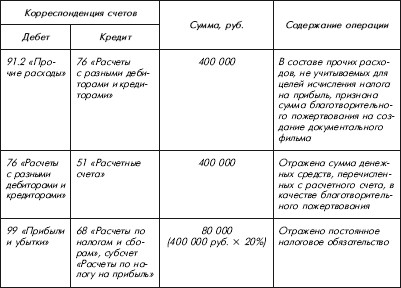

Отражение в бухгалтерском учете операций по перечислению денежных средств в качестве благотворительного пожертвования рассмотрим на примере 1.

Пример 1

ЗАО «Велс» перечислило в адрес благотворительной некоммерческой организации Фонд «Солидарность» благотворительное пожертвование в сумме 400 000 руб. на создание документального фильма о героях Советского Союза, награжденных Золотой звездой после 1945 г

Указанная операция подтверждена следующими документами:

– договором от 20.07.2009 № 23, заключенным между ЗАО «Велс» (Благотворитель) и благотворительной некоммерческой организацией Фонд «Солидарность» (Благополучатель);

– платежным поручением ЗАО «Велс» от 27.07.2009 № 456, в поле «Назначение платежа» указано: «По договору от 20.07.2009 № 23 и во исполнение благотворительной программы «Вечная память героям» благотворительное пожертвование на создание документального фильма о героях Советского Союза, награжденных Золотой звездой после 1945 года. Сумма 400 000-00, без налога (НДС)»;

– письмом Фонда «Солидарность» в адрес ЗАО «Велс» от 14.07.2009 № 349 с просьбой принять участие в реализации благотворительной программы «Вечная память героям»;

– копией письма ООО «SVR-фильм» в адрес Фонда «Солидарность» с просьбой о перечислении благотворительного пожертвования в связи с тем, что киностудия приступила к производству документального фильма о героях Советского Союза, награжденных Золотой звездой после 1945 года;

– копией платежного поручения Фонда «Солидарность» в адрес ООО «SVR-фильм», в поле назначения платежа» указано: «По договору о пожертвовании денежных средств от 20.07.2009 № 187 благотворительное пожертвование на создание документального фильма о героях Советского Союза, награжденных Золотой звездой после 1945 года. Сумма 400 000-00, без налога (НДС)»;

– копией договора о пожертвовании денежных средств от 20.07.2009 № 187, заключенным между Фондом «Солидарность» и ООО «SVR-фильм»;

– оформленным в установленном порядке и утвержденным ЗАО «Велс» (Благотворителем) Отчетом Фонда «Солидарность» об использовании целевых средств за июль 2009 года, к которому приложены копии перечисленных выше документов.

Передача денежных средств Фонду «Солидарность» в благотворительных целях отражена в бухгалтерском учете ЗАО «Велс» следующими записями:

27 июля 2009 года:

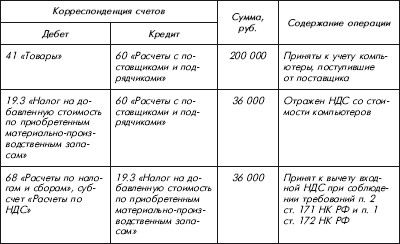

Отражение в бухгалтерском учете операций по передаче имущества в качестве благотворительного пожертвования рассмотрим на примерах 2 и 3.

Пример 2

ЗАО «Тедди» специально приобретены компьютеры для передачи их в благотворительных целях детскому дому. Стоимость приобретенных компьютеров составила 236 000 руб., в том числе НДС – 36 000 руб.

В бухгалтерском учете ЗАО «Тедди» сделаны следующие записи:

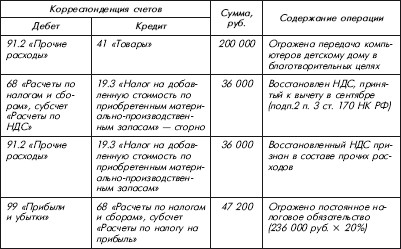

Пример 3

Компьютеры были изначально (в марте 2009 года) приобретены ЗАО «Тедди» для осуществления своей коммерческой деятельности, а затем (в августе 2009 г.) было принято решение о передаче таких компьютеров в благотворительных целях.

В бухгалтерском учете ЗАО «Тедди» указанные операции следует отразить следующими записями:

март 2009 г.:

август 2009 г.:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

40. Бухгалтерский учет и баланс

40. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Документация бухгалтерии

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

Бухгалтерский учет гудвилла

Бухгалтерский учет гудвилла В соответствии со стандартами российского бухгалтерского учета деловая репутация (гудвилл) определяется как разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

БУХГАЛТЕРСКИЙ УЧЁТ И ОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЁТ И ОЦЕНКА Очерки Баффетта представляют собой занимательное и многое объясняющее руководство по осмыслению и применению финансовой информации. Анализируя аспекты общепринятых принципов бухгалтерского учёта (GААР), Баффетт показывает как их

14.1. Упрощенный бухгалтерский учет

14.1. Упрощенный бухгалтерский учет Для определения налогооблагаемой прибыли используется так называемый расчет превышения прихода (Einnahme-uberschussrechnung).Прибыль рассчитывается как разница между выручкой за реализуемые товары и услуги и затратами, связанными с

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО

5.2. Бухгалтерский учет и налогообложение

5.2. Бухгалтерский учет и налогообложение 5.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)» по той цене, которую общество выплачивает своему учредителю.Если