Балансовый отчет

Балансовый отчет

Баланс, публикуемый в годовом отчете компании, показывает финансовую картину на конец года, раскрывая, по существу:

• активы и пассивы компании

и

• источники и объемы использованных финансовых ресурсов.

(«Внутренние» и «внешние» балансовые отчеты обычно не сильно различаются, если не считать дополнительных подробностей, которые могут быть представлены для внутренних нужд.)

Однако нужно понимать, что балансовый отчет на конец финансового года может давать картину, весьма отличную от той, которая представлена в балансах, составленных на другие даты. Рассмотрим, например, производственную компанию, изготавливающую подарочные изделия с пиком продаж на Пасху и Рождество. Скорее всего, запасы сырья и материалов будут минимальными в феврале и октябре, когда продукция отгружена оптовым и розничным торговцам, готовящимся к сезонным продажам. Минимальный овердрафт, вероятно, будет в апреле и декабре, когда покупатели уже оплатят заказы, исполненные накануне сезонного пика продаж.

Многие руководители считают балансовый отчет более трудным для понимания, нежели отчет о прибылях и убытках. Некоторые вообще бросают попытки понять его, считая балансовый отчет чем-то незначимым. Это совершенно неверная позиция. Активами необходимо управлять так же энергично, как и прибылью, а отправным пунктом управления активами как раз и является доскональное понимание балансовых отчетов.

Было бы удобно, если бы все балансовые отчеты имели одинаковый формат, но в реальной жизни существует несколько вариантов.

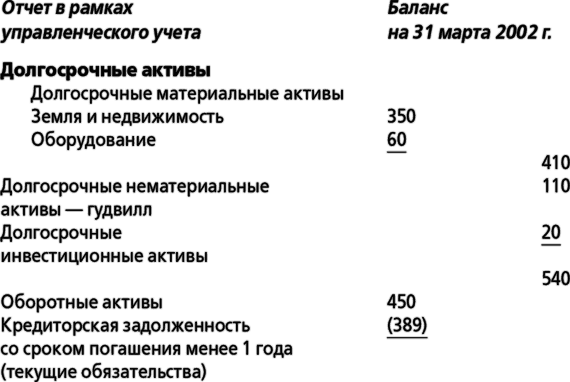

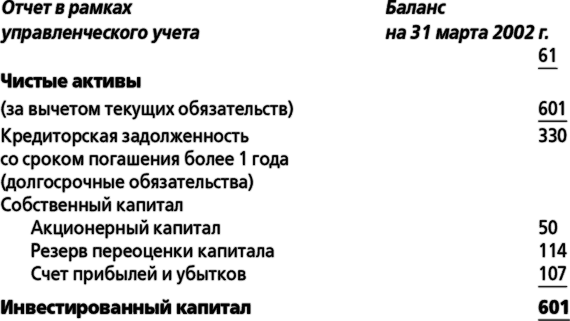

Простой балансовый отчет может выглядеть следующим образом:

Такой формат полностью отвечает требованиям руководства, поскольку на его примере видно, что чистые активы равны объемам капиталовложений.

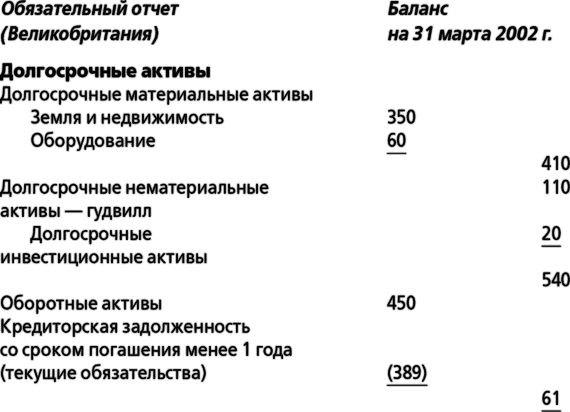

Далее приведен наиболее популярный в Великобритании стандарт обязательного балансового отчета. С одной стороны отражаются чистые активы за вычетом долгосрочных обязательств, с другой – акционерный или собственный капитал.

Долгосрочные активы

Они включают землю, здания, машины, оборудование, производственный и хозяйственный инвентарь и принадлежности. Долгосрочные активы отражаются по стоимости приобретения за вычетом начисленной амортизации либо, применительно к земле и зданиям, по стоимости, рассчитанной профессиональным оценщиком.

Рассмотрим актив, купленный за $120 000 и имеющий нормативный срок службы 5 лет и остаточную стоимость, оцененную в $20 000. Амортизация составляет 20 % в год:

Стоимость приобретения $120 000

минус

Предполагаемая остаточная стоимость $20 000

равно

Амортизация $20 000 в год.

Через 3 года чистая балансовая стоимость активов составит:

Стоимость приобретения – 120 $ тыс

Суммарная амортизация (3 года ? 20) – 60 $ тыс

Чистая балансовая стоимость – 60 $ тыс

Оборотные активы

Состоят из:

• сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

• дебиторской задолженности, т. е. сумм, которые должны компании ее клиенты или покупатели;

• депозитов и краткосрочных финансовых вложений;

• денежных средств.

Кредиторская задолженность со сроком погашения до одного года (текущие обязательства)

Включает:

• краткосрочные заимствования, такие как овердрафты (возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново и он подлежит оплате по первому требованию. Таким образом, по сути это кредиторская задолженность с погашением в течение одного года.);

• текущие транши долгосрочных кредитов;

• прочая кредиторская задолженность, например суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы (или оборотный капитал)

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.

Кредиторская задолженность со сроком погашения более одного года (долгосрочные обязательства)

Обычно она состоит из:

• обеспеченных и необеспеченных кредитов, например банковский заем с погашением, скажем, через четыре года;

• обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически (см. добавочный капитал).

Резервы

Состоят из:

• нераспределенной прибыли

и (в тех компаниях, где такие статьи имеются) из

• добавочного капитала и

• резервов переоценки недвижимости.

Каждая из этих статей объясняется ниже.

(1) Нераспределенная прибыль. Это вся прибыль, оставленная в компании с момента ее учреждения (после уплаты корпоративного налога и дивидендов) с целью обеспечения дополнительного финансирования.

(2) Добавочный капитал. Это сумма дополнительных поступлений за все акции, проданные по цене выше номинала, за вычетом затрат на эмиссию. Например, акции выпускаются в качестве платежного инструмента при поглощении другой компании либо дополнительные акции эмитируются с целью получить денежные средства на покупку других компаний или нарастить капитал, в частности, путем выпуска «прав», предлагаемых существующим акционерам.

Рассмотрим выпуск «прав» с курсом исполнения «1 за 2» при выпущенном и оплаченном акционерном капитале в $300 000, в результате которого компания планирует получить $2,50 на акцию номиналом в $1 (без учета расходов на эмиссию).

• Количество дополнительно выпущенных акций составит 150 000 штук.

• Оплаченный акционерный капитал увеличится на $150 000 – с $300 000 до $450 000.

• Сумма привлеченных денежных средств составит 150 000 ? $2,50 = $375 000.

• Активы возрастут на $375 000.

• На счет дополнительных поступлений за акции поступит $225 000, т. е. $375 000 полученных денежных средств

минус

$150 000 прироста оплаченного акционерного капитала.

• Эта сумма и будет отражена в платежном балансе по статье «Резервы».

(3) Переоценка недвижимости. Это увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

На практике балансовые отчеты часто содержат более детальную информацию. Однако знание фундаментальной структуры позволяет столь же легко понимать подробные балансы. Некоторые дополнительные статьи, которые могут в них встретиться, представлены ниже:

Нематериальные активы

Все больше компаний включают в балансовые отчеты оценку нематериальных активов (см. определение ранее в этой главе).

Инвестиции

Могут включать:

• инвестиции в зависимые компании с долей участия от 20 до 50 %, которые оцениваются, например, по стоимости акций плюс доля компании-инвестора в нераспределенной прибыли и резервах, аккумулированных с момента поглощения;

• инвестиции в другие компании, которые оцениваются индивидуально по более низкому из двух показателей: затратам на приобретение или чистой реализационной стоимости. Для акций котируемых компаний чистой реализационнойстоимостью является рыночная цена акций. Для некотируемых акций, например для частной компании, чистая реализационная стоимость оценивается директорами.

Товарно-материальные запасы

Могут состоять из:

• сырья и вспомогательных материалов;

• незавершенного производства;

• готовой продукции и товаров для перепродажи.

Товарно-материальные запасы оцениваются по более низкому из двух показателей: затратам на приобретение и чистой реализационной стоимости. Где это целесообразно, в затраты включают производственные и прочие прямые накладные расходы.

Дебиторская задолженность

Это, главным образом, суммы, которые задолжали покупатели.

Прочая кредиторская задолженность (в пределах одного года)

Она может состоять из:

• товарных кредитов, т. е. сумм, которые компания должна поставщикам;

• корпоративного налога;

• дивиденда на обыкновенные акции к оплате;

• обязательств текущего года по финансовому лизингу, предусматривающему выкуп активов.

Резервы по обязательствам и выплатам

Это такие обязательства, как платежи в пенсионный фонд персонала компании и отсроченные налоги.

Специальные резервы

Это редкая статья. Ее можно назвать техническим приспособлением в балансовом отчете. Она может появиться там, где дополнительный капитал был уменьшен путем перевода части средств в нераспределяемый особый резерв на основании специальной резолюции, одобренной акционерами и подтвержденной судебным постановлением.

Резервы зависимых компаний

Это доля холдинга в резервах зависимых компаний.

Доля мелких акционеров

Это часть стоимости дочерних компаний, принадлежащая мелким акционерам напрямую, а не через холдинг.

Гудвилл

Хотя это слово встречается в балансовых отчетах лишь эпизодически, оно заслуживает объяснения. Когда при поглощении какой-то компании покупная цена превышает чистую стоимость приобретенных активов, то образовавшаяся разница трактуется как гудвилл. Многие компании списывают гудвилл с резервов в год поглощения, и таким образом он не появляется в балансовом отчете.

В современной практике принято включать его в балансовый отчет и ежегодно списывать амортизацию. Потеря стоимости должна быть списана через отчет о прибыли и убытках как исключительная статья.

Исследования и разработки

Эта статья редко встречается в балансовых отчетах, поскольку большинство компаний списывают такие расходы со счета прибылей и убытков в текущем году, а не капитализируют их в виде балансового актива.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Балансовый отчет Определения

Балансовый отчет Определения Сначала вам необходимо усвоить основную терминологию балансового отчета. Балансовый отчет представляет активы компании, ее пассивы – обязательства компании перед третьими лицами – и накопленные инвестиции владельцев компании.

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных),

Балансовый план

Балансовый план Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент (табл. 8). Любой отдельно взятый элемент баланса сам по себе значит немного, но когда все элементы рассматриваются в соотношении друг с другом,

6.3. Отчет по кандидатам

6.3. Отчет по кандидатам Используя отчет «Отчет по кандидатам на работу» можно сформировать различные перечни кандидатов, отобранных по произвольным критериям. По умолчанию выводятся перечень кандидатов, рассматриваемых на сегодняшний

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

Глава 35 Отчет

Глава 35 Отчет Отчет – документ, в установленной форме отражающий итоговые результаты обработки (систематизации, подсчета и сверки) и анализа статистических данных, характеризующих выполнение какого-либо вида работ (какой-либо деятельности) за продолжительный период

67. Балансовый метод, методы агрегирования и «ведущих звеньев и узких мест»

67. Балансовый метод, методы агрегирования и «ведущих звеньев и узких мест» Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Он применяется для измерения влияния факторов на обобщающий показатель при их аддитивной зависимости. В

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Напишите отчет

Напишите отчет Вы когда-нибудь встречались со своим приятелем, чтобы обсудить возникшую проблему, но, закончив описывать ее, уже знали ответ и более не нуждались в дружеском совете? Это можно легко объяснить; когда вы осмысливаете свою проблему по-новому и выражаете свои

ОТЧЕТ О ЛЬГОТАХ

ОТЧЕТ О ЛЬГОТАХ Каждый участник производственной пенсионной схемы имеет право на ежегодную выписку, содержащую ее или его потенциальные

Ежегодный отчет

Ежегодный отчет «Важнейшая цель ежегодного отчета – рассказать о компании многочисленным аудиториям, – говорит Дэвид Ф. Хоукинс, профессор Гарвардской школы бизнеса (Harvard Business school). – Это документ, несущий функции связей с общественностью, к которому предъявляются

Отчет «Процент показов»

Отчет «Процент показов» В разделе «Показатели конкуренции» экрана настройки столбцов есть следующие варианты: «Процент полученных показов», «Процент полученных показов (с точ. соответствием)», «Процент потерянных показов (бюджет)» и «Процент потерянных показов

Демографический отчет

Демографический отчет Демографический отчет на вкладке «Быстрая статистика» отображает, например, CTR и цену за конверсию по возрастным группам, полу и сайту. Демографическая информация в настоящее время доступна только для некоторых сайтов КМС.Если после создания

Географический отчет

Географический отчет Географический отчет на вкладке «Быстрая статистика» позволяет просматривать показатели по стране, региону, агломерации или городу. Вам нужно сегментировать данные по типу сети, чтобы отдельно отобразить информацию для поисковой и

Шаг 10. Отчет этапа понимания

Шаг 10. Отчет этапа понимания По завершении данного этапа группа проекта должна составить отчет для спонсора проекта, подводящий итоги и формулирующий конкретную отдачу. Отчет должен содержать следующую информацию:1. Цель этапа понимания.2. Проблемы процессов,

Шаг 14. Отчет и презентации

Шаг 14. Отчет и презентации На данном шаге разрабатываются отчеты и/или презентации в поддержку бизнес-обоснования, представляемые на утверждение руководству высокого уровня. Разумеется, важно добиться утверждения, и необходимо приложить все усилия для такой разработки.