ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

1. Учет основных средств

В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу, но и по значению. Основными средствами являются: здания, сооружения, транспортные средства, измерительные и регулирующие приборы и устройства, рабочие и силовые машины и оборудование, вычислительная техника, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

В составе основных средств помимо всего учитываются капитальные вложения на коренное улучшение земель (осушительные, оросительные и прочие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (природные ресурсы).

Учет затрат, формирующих первоначальную стоимость объектов основных средств, отражается на счете 08 «Вложения во внеоборотные активы» с использованием субсчетов 08.1 «Приобретение земельных участков», 08.2 «Приобретение объектов природопользования», 08.3 «Строительство объектов основных средств» и 08.4 «Приобретение объектов основных средств».

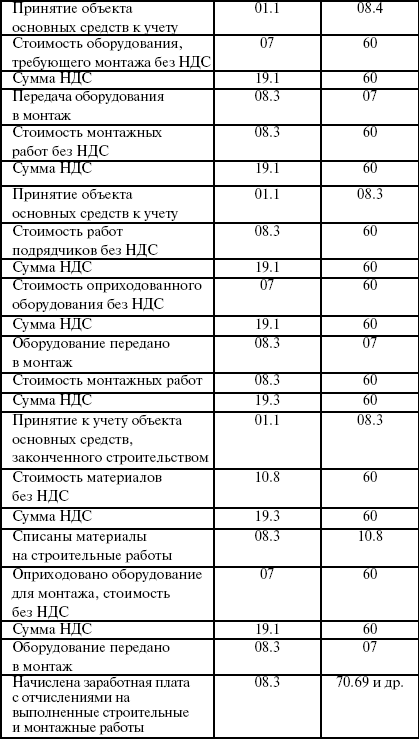

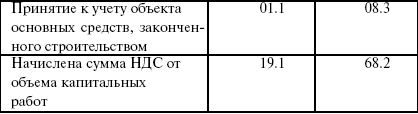

Основные операции по формированию первоначальной стоимости основных средств

Амортизация основных средств

Срок полезного использования объекта основных средств – это период, в течение которого использование объекта основных средств призвано приносить доход предприятию. При принятии объекта основных средств к учету определяется срок его полезного использования.

Начисление амортизации по группе однородных основных средств производится разными способами, а именно:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования объекта основного средства;

4) способ списания стоимости пропорционально объему продукции или работ.

Начисление амортизации начинается с первого числа месяца за месяцем принятия объекта основного средства к бухгалтерскому учету, продолжается этот срок до полного погашения первоначальной стоимости объекта.

Начисление амортизации может приостановиться в случае перевода объекта или в период его восстановления.

Лизинг или аренда – это приобретение арендодателем по заказу арендатора отдельных объектов основных средств, как с правом их выкупа, так и без права выкупа.

Многие предприятия используют финансовые трудности при приобретении основных средств. Эти трудности удается преодолеть за счет арендных отношений, т. е. при получении и передаче объектов основных средств в аренду или имущественный наем: договор, по которому арендодатель обязуется предоставить арен-дополучателю какие-либо основные средства во временное пользование за определенное вознаграждение. Различают текущую и долгосрочную аренду основных средств. Срок текущей аренды обычно устанавливается на 1 год с ее дальнейшим продлением и изменением условий договора. Срок долгосрочной аренды – более 3 лет. Сам объект аренды отражается в балансе арендодателя, он является собственником и продолжает платить налог на имущество и начислять амортизацию. Сумма амортизации начисляется в обычном порядке, при этом арендодатель должен решить, к какому виду деятельности будут отнесены операции по сдаче имущества в аренду: к обычному виду деятельности или к прочим операциям. В первом случае операции будут отражаться на счетах 62 и 90. Если операции будут признаны прочими, то они будут отражаться как прочие доходы и расходы на счете 91. К этому счету целесообразно открывать нужное количество субсчетов. По дебету счета 91.2, кроме амортизации, отражаются прочие расходы исходя из условий договора аренды основных средств.

Сумма арендной платы устанавливается договором на основании расчетов, арендатор учитывает арендованные основные средства на забалансовом счете 001 «Арендованные основные средства». По истечении срока договора арендный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета 001 первоначальной стоимости объекта.

При передаче объектов основных средств в аренду возможно следующее:

1) арендодатель приходует их на свой баланс;

2) арендодатель передает объект на баланс арендатора. Расчеты по договору аренды (арендной платы) отражают обе

стороны договора. Арендатор учитывает взятое в аренду имущество на балансовом счете и в инвентарной карточке, начисляет сумму причитающейся к уплате арендной платы в сроки, указанные в договоре, списывая при этом сумму арендной платы на затраты производства в корреспонденции со счетом 76:

Дебет счета 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Одновременно начисляется сумму налога на добавленную стоимость:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Арендодатель может отражать арендную плату в составе операционных доходов, используя счет 91 «Прочие доходы и расходы»:

1) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 91 «Прочие доходы и расходы» – сумма начисленной арендной платы;

2) Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» – сумма НДС, причитающегося в бюджет;

3) Дебет счета 51 «Расчетный счет»,

Кредит счета 91 «Прочие доходы и расходы» – поступление оплаты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Учет производственных запасов

2. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

Глава 5 УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Глава 5 УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Производственные запасы по своей экономической природе являются предметами труда. Вместе со средствами труда и рабочей силой материалы обеспечивают производственный процесс, в котором

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Синтетический учет производственных запасов ведется на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

26. Учет производственных запасов

26. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

27. Документальное оформление и учет расхода внутреннего перемещения производственных запасов

27. Документальное оформление и учет расхода внутреннего перемещения производственных запасов Для систематического отпуска производственных запасов в производство используются в учете лимитно-заборные карты. Они выписываются отделом снабжения в двух экземплярах на

2.3.2. Учет материально-производственных запасов

2.3.2. Учет материально-производственных запасов Начиная с 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих трех способов:– по себестоимости каждой единицы;– по средней

Глава 4. Учет материально-производственных запасов

Глава 4. Учет материально-производственных запасов 4.1. Что такое материально-производственные запасы Материально-производственные запасы (МПЗ) или просто материалы – это вещественные элементы, которые приобретены для использования в качестве предметов труда

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Глава 7. Учет создания производственных запасов.

Глава 7. Учет создания производственных запасов. 7.1 Поступление материалов на склад Информация о стоимости ТМЦ на складах в системе хранится в разрезе партий. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с

3.2 Бухгалтерский учет имущества при ликвидации предприятия

3.2 Бухгалтерский учет имущества при ликвидации предприятия Инвентаризация имущества. В соответствии с п. 2 ст. 12 Закона № 129-ФЗ при ликвидации организации перед составлением ликвидационного (разделительного) баланса необходимо провести инвентаризацию. Порядок

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) УтвержденоПриказомМинистерства финансовРоссийской Федерацииот 09.06.2001 № 44 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» (ПБУ 5/01)(в ред. Приказов

Перемещение основных средств внутри предприятия

Перемещение основных средств внутри предприятия Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность ее заключается в том, что объект основных средств передается из одного подразделения

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

72. Учет поступления производственных запасов

72. Учет поступления производственных запасов На синтетических счетах учет производственных запасов ведут по фактической себестоимости или по учетным ценам.При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их

73. Учет расхода производственных запасов

73. Учет расхода производственных запасов Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют