Перемещение основных средств внутри предприятия

Перемещение основных средств внутри предприятия

Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность ее заключается в том, что объект основных средств передается из одного подразделения предприятия в другое, но при этом не покидает пределов предприятия.

В программе «1С Бухгалтерия 8» такие операции оформляются с помощью документа Перемещение ОС. Характерной особенностью данного документа является то, что по итогам его проведения не происходит автоматическое формирование бухгалтерских проводок (как это имеет место быть в большинстве других документов конфигурации), а лишь вносятся изменения в регистры сведений «Местонахождение ОС (бухгалтерский учет)» и «События ОС организаций». Чтобы открыть эти регистры для просмотра, выполните команду главного меню Операции ? Регистры сведений (данная команда доступна только в режиме полного интерфейса), и выберите регистр в открывшемся окне.

Для перехода в режим работы с документами Перемещение ОС выберите в главном меню программы команду ОС ? Перемещение ОС, или воспользуйтесь соответствующей ссылкой панели функций. В любом случае откроется окно, которое показано на рис. 7.8.

Рис. 7.8. Окно списка документов на внутреннее перемещение основных средств

В соответствующих колонках данного окна для каждой позиции списка отображается символ проведения документа (на рис. 7.8 первый документ проведен по учету, а второй – нет), дата его формирования, номер, название компании (внутри которой осуществлялось внутренне перемещение основных средств), название структурного подразделения, ФИО материально-ответственного лица, а также имя пользователя, ответственного за формирование документа.

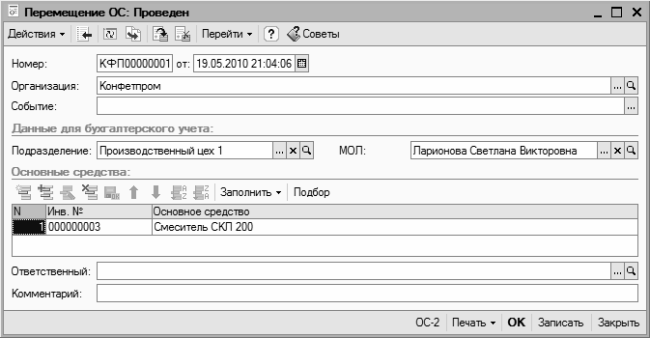

Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить, а чтобы отредактировать имеющийся – дважды щелкните на нем мышью. Окно ввода и редактирования документа изображено на рис. 7.9.

Рис. 7.9. Окно редактирования документа на внутреннее перемещение ОС

Параметры Номер и от, которые находятся вверху окна, заполняются и редактируются так же, как и при работе с другими документами конфигурации. То же самое касается и поля Организация, в котором указывается наименование организации, от имени которой оформляется документ.

В поле Событие указывается название события, которое происходит с объектом основных средств (или несколькими объектами, перечень которых формируется в табличной части окна). В данном случае здесь можно указать значение Внутреннее перемещение основных средств (при условии, что такое событие имеется в соответствующем справочнике), но отметим, что данный параметр не является обязательным для заполнения.

Затем нужно указать название подразделения, в которое перемещаются основные средства по документу. Требуемое значение выбирается в поле Подразделение из соответствующего справочника. Аналогичным образом в поле МОЛ указывается ФИО материально-ответственного лица, которое будет отвечать за объекты основных средств после их перемещения.

ВНИМАНИЕ

Учтите, что без заполнения параметров Организация, Подразделение и МОЛ провести документ по учету вы не сможете.

Основную часть окна редактирования занимает таблица, в которой формируется список перемещаемых основных средств. Чтобы включить объект основных средств в этот перечень, нажмите в панели инструментов кнопку Добавить или клавишу Insert, затем в поле Основное средство нажмите кнопку выбора и выберите значение в открывшемся окне справочника основных средств. После этого инвентарный номер объекта отобразится поле Инв. № (инвентарные номера присваиваются в справочнике основных средств).

Завершается формирование документа нажатием кнопки ОК. С помощью кнопки Записать можно сохранить введенные данные без проведения документа. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

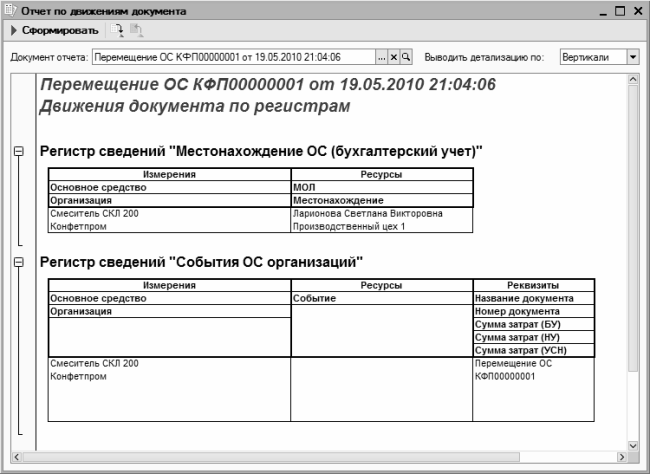

После проведения документа вы можете просмотреть, как он отразился в регистрах конфигурации. Для этого выполните в окне редактирования команду Перейти ? Движения документа по регистрам – в результате откроется окно, которое представлено на рис. 7.10.

Рис. 7.10. Информация о проведении документа по регистрам

Этот отчет можно вывести на печать, нажав комбинацию клавиш Ctrl+P или выполнив команду главного меню Файл ? Печать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана Финансовые отношения предприятий состоят из четырех групп. Это отношения:— с другими предприятиями и организациями;— внутри предприятия;— внутри объединений, которые включают

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия 1. Учет основных средств В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу,

34. Износ и амортизация основных фондов предприятия

34. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – это частичная или полная утрата основными фондами

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

45. Переоценка основных средств

45. Переоценка основных средств Первоначальная стоимость объектов основных средств может быть изменена в следующих случаях:1) проведения на объекте работ капитального характера (достройка, дооборудование, реконструкция). При этом делаются следующие записи:– дебет

49. Износ и амортизация основных фондов предприятия

49. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов –?это частичная или полная утрата основными фондами

Модернизация основных средств

Модернизация основных средств И в бухгалтерском (п. 27 ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ) затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, если в результате модернизации

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Перемещение ценностей внутри предприятия

Перемещение ценностей внутри предприятия Такая хозяйственная операция, как внутреннее перемещение ценностей, периодически происходит на любом предприятии. Ее особенность заключается в том, что при этом ценности не покидают пределы предприятия, а лишь перемещаются из

58. Основные средства предприятия. Порядок учета основных средств

58. Основные средства предприятия. Порядок учета основных средств Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом , который принимает на себя все функции экономической категории

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения?

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения? Для нашего успеха чрезвычайно важно построить и поддерживать хорошие коммуникации между членами команды. Этот вопрос оказался очень полезным, так как выявил области, в которых