1. Документ как элемент метода бухгалтерского учета

1. Документ как элемент метода бухгалтерского учета

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 г. № 34н, в бухгалтерском учете каждая хозяйственная операция регистрируется на особых бланках – документах. Такая документация в процессе хозяйственной деятельности предприятия называется первичным учетом. Так как все первичные документы составляются административно-хозяйственным и инженерно-техническим персоналом, то ответственность за первичный учет несут и они.

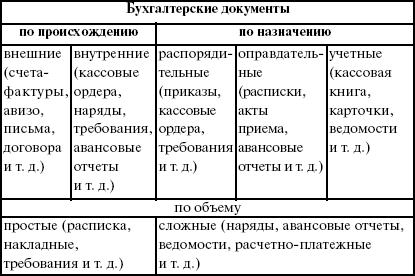

Бухгалтерские документы имеют следующую классификацию.

Реквизиты документов

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) подписи правомочных на то лиц.

Требования к первичным учетным документам и общие правила их составления

Основные требования к документам изложены в Федеральном законе от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

В п. 1 ст. 9 Федерального закона «О бухгалтерском учете» и в п. 12 Положения по ведению бухгалтерского учета предусмотрено, что основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, которые могут создаваться как на бумажных, так и на машиночитаемых носителях информации. В последнем случае, согласно п. 18 Положения по ведению бухгалтерского учета, организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Записи в первичных документах должны производиться чернилами, химическим карандашом, шариковыми ручками, при помощи пишущих машин, средств механизации и других средств, обеспечивающих сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш, так как такая запись очень легко может быть уничтожена или заменена другой без видимых следов таких действий.

Не принято заполнять документы чернилами или пастой зеленого или красного цвета. Одной из причин является, например, выражение в бухгалтерской практике «записать красным». Это означает, что произведена сторнировочная запись (записанные таким образом числа при подсчете учитываются со знаком «минус»). Таким образом, если какая-то цифра в документе будет проставлена красными чернилами, то профессиональный бухгалтер из этого может сделать вывод, что данная сумма подлежит вычитанию из общего итога (способ «красное сторно»).

Сокращения в бухгалтерских документах или неполное указание каких-либо реквизитов должны быть либо общепринятыми, либо понятными, не допускающими двоякого толкования.

Допустимость того или иного сокращения зависит от конкретных условий, но в любом случае следует позаботиться, чтобы сделанные вами сокращения были понятны не только вам. Прибегать к каким-либо сокращениям, кроме общепринятых, следует только в том случае, если указание полного наименования невозможно из-за ограниченности места в отведенной для этого строке или графе документа.

Положением по ведению бухгалтерского учета предусмотрено, что первичные учетные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно после окончания операции. Это требование связано с тем, что основным назначением первичных учетных документов является фиксация факта совершения хозяйственной операции.

Например, если непосредственно в момент отгрузки продукции покупателю сторонами не была надлежащим образом оформлена накладная, то при ее оформлении даже через день в случае возникновения разногласий поставщику будет сложно (или даже невозможно) доказать, какое количество продукции было фактически получено покупателем, а также определить стоимость этой продукции, если она не оговорена в других документах. Если стоимость отгруженных товаров отличается от договорной, то покупатель оприходует полученные им товары по договорной цене согласно накладной, в которой указано только количество, и впоследствии будет вправе отклонить любые претензии продавца относительно изменения их стоимости.

Если бы в накладной была указана стоимость товаров, отличная от договорной, то у продавца сохранилось бы право потребовать от покупателя оплатить указанную в накладной стоимость товаров либо возвратить их, а покупатель должен либо оплатить товар по объявленной стоимости, либо принять его на ответственное хранение (как незаказанный товар, так как фактически был заказан товар по другой цене), а затем возвратить продавцу. В этом случае покупатель вправе предъявить продавцу претензии за несвоевременную поставку товара по согласованной в договоре цене (или за отказ от поставки по этой цене). Однако, во-первых, на практике условиями договоров далеко не всегда предусмотрены санкции за их неисполнение, во-вторых, санкции могут оказаться существенно ниже потерь от разницы в цене товара, и, в-третьих, изменение цены может быть следствием, например, оговоренных в договоре форс-мажорных обстоятельств – в этом случае ответственность продавца не наступает. Кроме того, не исключена возможность утраты товара по вине третьих лиц. При таких обстоятельствах отсутствие стоимости товара в сопроводительных документах может обернуться для предприятия невозможностью доказать их истинную стоимость, а следовательно, значительными потерями.

Согласно пункту 13 Положения по ведению бухгалтерского учета первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, утверждаемые организацией, должны содержать установленные этим положением обязательные реквизиты.

В соответствии с п. 2 ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны содержать следующие обязательные реквизиты:

1) наименование документа (формы);

2) код формы;

3) дату составления;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции (в натуральном и денежном выражении);

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных выше должностных лиц.

В пункте 13 Положения по ведению бухгалтерского учета к обязательным реквизитам первичных учетных документов наряду с перечисленными отнесены также: наименование организации, от имени которой составлен документ; расшифровки подписей должностных лиц, подписавших данный документ.

Поскольку Положение по ведению бухгалтерского учета является подзаконным нормативным актом и не может устанавливать новые нормы, то формально требование о расшифровке подписей на документах и указание наименования организации, от имени которой составлен документ, можно оспорить, а документ, в котором отсутствуют эти реквизиты, не может быть признан недействительным.

Положением по ведению бухгалтерского учета (п. 13) предприятиям предоставлено право помимо указанных выше обязательных реквизитов включать в первичные учетные документы дополнительные реквизиты, учитывающие характер операции, требования действующих нормативных актов, а также специфику производственного процесса и технологии обработки учетной информации на конкретном предприятии.

Как правило, предприятиями используются следующие дополнительные реквизиты: номер документа; адрес предприятия; основание для совершения хозяйственной операции, зафиксированной документом (договор, приказ, распоряжение и т. п.); другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

Право подписи первичных учетных документов

В соответствии с пунктом 14 Положения по ведению бухгалтерского учета, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

При этом документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Распознание подделок документов

Изучение документа необходимо начинать с установления его назначения, подлинности бланка документа и его основного текста, а также имеющихся на нем других реквизитов – пометок, подписей, фотографий, оттисков печатей, штампов и т. д. При этом устанавливается соответствие содержания целевому назначению документа.

Если возникают сомнения в подлинности документа, то следует ознакомиться с образцом аналогичного подлинного документа, изучить состояние обложки, уточнить количество листов (если это многостраничный документ – паспорт, трудовая книжка и т. д.). Необходимо также обратить внимание на то, соответствуют ли формы бланка, оттисков печати, фотоснимков, защитной сетки аналогичным реквизитам в подлинном документе.

Основные признаки подделки документов:

1) противоречивость содержания, орфографические ошибки, нестандартный шрифт.

2) использование вышедших из употребления бланков, несоответствие формы, цвета и реквизитов бланка существующим требованиям;

3) следы подчистки – механического удаления штрихов с целью изменения первоначального содержания документа. Признаком подчистки является нарушение структуры верхнего слоя бумаги, в результате чего она становится более шероховатой и тонкой (это выявляется при рассмотрении документа на просвет);

4) следы травления текста документа – удаления записей или их части путем обесцвечивания красителя штриха химическими реактивами (кислотой, щелочью, окислителями). Признаки травления – нарушение проклейки бумаги, матовости или изменение цвета бумаги в местах травления. Бумага в этих местах нередко приобретает желтоватый оттенок, образуются трещины, наблюдается обесцвечивание или изменение записей, выполненных на участке, подверженном воздействию химического вещества;

5) следы смывания – удаления штрихов с поверхности документа посредством различных растворителей. Для смывания характерны многие из тех признаков, которые были перечислены при описании травления;

6) следы дописки или внесения записей на месте удаленного текста, когда первоначальное содержание документа изменяется путем внесения на свободные места новых букв, цифр, слов, словосочетаний. Признаки дописки: различия в цвете, оттенках, ширине штрихов, почерке, которым выполнены записи, расстоянии между буквами, словами, строками;

7) следы подделки документа путем изменения композиции (вклейки цифр, переклейки фотографий или частей и т. п.). Признаки такой подделки – несовпадающие линии защитной сетки, элементов оттисков печатей, качества бумаги;

8) следы подделки методами рисования и черчения.

Определение подлинности документов

Бланки документов. Поддельные бланки документов изготовляются при помощи средств оперативной полиграфии (копировальной техники), компьютеров путем сканирования или подбора соответствующего шрифта.

Штрихи на бланках, подделанных путем рисования, отличаются неравномерной толщиной и могут быть неодинаковыми по размеру.

Подпись. При фальсификации реквизита документа «Подпись», она может воспроизводиться по памяти, т. е. на основе запоминания ранее увиденной подписи, либо с использованием образца подлинной подписи, либо путем копирования.

Есть несколько приемов подделки подписи путем копирования:

1) на просвет;

2) с помощью копировальной бумаги;

3) передавливанием штрихов заостренным предметом с последующей обводкой следов давления с помощью веществ, обладающих копирующей способностью (изготовление промежуточного клише);

4) фотопроекционным способом;

5) при помощи сканера.

Для подписей, изготовленных указанными способами копирования (кроме двух последних), характерны извилистость штрихов и угловатость овалов.

При копировании на просвет с помощью чертежного аппарата пантографа) на документе можно различить карандашные штрихи, нанесенные при предварительной подготовке.

Поддельная подпись, полученная фотографическим способом или при помощи сканера, полностью совпадает с оригиналом. Таким образом обычно изготавливают факсимиле. Многие признаки поддельных подписей рассматриваемого вида можно обнаружить при осмотре документа с помощью лупы, микроскопа. Штрихи таких подписей имеют микроструктуру специфичную для каучуковых, полимерных или металлических клише. Во всех случаях, устанавливая подлинность подписи, ее рекомендуется сравнивать с образцами подписи лица, от имени которого она выполнена.

Печать. Основными способами подделки оттисков печати или штампа являются:

1) рисовка печати на самом документе;

2) получение оттиска с помощью самодельного клише;

3) перекопирование подлинного оттиска печати или штампа с подлинного документа.

Замена фотографий и листов. Замена фотографий в большинстве случаев производится в документах, удостоверяющих личность (паспорт, пропуск, военный билет, удостоверение, водительские права и т. д.). Наиболее распространенными приемами подделки являются:

1) полная замена фотографии;

2) монтаж фотоснимка (на документе оставляется часть прежней фотографии с имеющимся на ней оттиском печати, а к ней подклеивают другую фотографию);

3) нанесение на подложку старой фотографии части эмульсионного слоя другой фотографии.

Замена листов встречается при подделке трудовых книжек, паспортов и иных документов, состоящих из нескольких листов. На замену листов в документах указывают различия в оттенках, качестве бумаги, типографском оформлении разных листов одного документа; нарушение нумерации страниц; несовпадение серии и номера листов документа, размеров и конфигурации краев листов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета 2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

2.6. Формы бухгалтерского учета

2.6. Формы бухгалтерского учета Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных

2.7. Организация бухгалтерского учета

2.7. Организация бухгалтерского учета Под организацией бухгалтерского учета понимают систему условий и элементов (составляющих) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

ВИДЫ БУХГАЛТЕРСКОГО УЧЕТА

ВИДЫ БУХГАЛТЕРСКОГО УЧЕТА Трудно переоценить роль учета и контроля в условиях современного экономического развития. Анализ данных, полученных при полном учете всесторонней деятельности предприятия, дает возможность функционировать на рынке, а также изыскивать

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве Позаказный метод калькулирования себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу вида изделия, работы, услуги.

2. Развитие бухгалтерского учета

2. Развитие бухгалтерского учета Жан-Батист Демарше (1874–1946) – выдающийся французский ученый, создавший всем известный и популярный герб бухгалтеров, на котором изображены три предмета (солнце, весы и кривая Бернул-ли) и девиз «Наука – совесть – независимость»).Примерно

4. Принципы бухгалтерского учета

4. Принципы бухгалтерского учета Бухгалтерский учет заключается в следующих принципах:1) принцип денежного измерения – в бухгалтерских отчетах информация всегда должна быть выражена в едином денежном измерителе (в валюте страны нахождения предприятия);2) принцип

35. Документ как элемент метода бухгалтерского учета

35. Документ как элемент метода бухгалтерского учета В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 г. № 34н, в бухгалтерском учете каждая хозяйственная

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.4. Баланс как элемент метода бухгалтерского учета

1.4. Баланс как элемент метода бухгалтерского учета Метод бухгалтерского учета – совокупность приемов и способов отражения хозяйственной деятельности предприятия, в основе которых лежит моделирование фактов хозяйственной деятельности.Бухгалтерский баланс занимает

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

Использование поточного метода финансового учета Aбрамс[18]

Использование поточного метода финансового учета Aбрамс[18] Один из самых трудных, особенно для новых предприятий, вопросов звучит так: «Где мне взять цифры для заполнения финансовых форм?»Если вы заполнили бланки «Поточный метод финансового учета» (отмечены знаками