ЛЕКЦИЯ № 10. Инвентаризация

ЛЕКЦИЯ № 10. Инвентаризация

1. Виды инвентаризации

Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые обязательства, отраженных в бухгалтерском учете некоммерческой организации (кредиторская задолженность, займы, кредиты банков, резервы); имущество, не принадлежащее некоммерческой организации, но числящееся в бухгалтерском учете (например, находящиеся на ответственном хранении одежда, обувь, продукты питания и т. д., предназначенные для раздачи малоимущим, арендованные основные средства).

Инвентаризация по охвату имущества делится на полную и частичную, а по основаниям проведения – на плановую и внеплановую (внезапную). В соответствии с Положение о бухгалтерском учете и бухгалтерской отчетности РФ плановая инвентаризация осуществляется по установленному графику (перед составлением годового отчета), а внеплановая (внезапная) – по мере необходимости (при смене материально ответственных лиц на день приемки-передачи дел, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, в других случаях, предусмотренных законодательством РФ).

Инвентаризация перед составлением годовой отчетности проводится обычно в конце года (в октябре-ноябре) – с тем, чтобы к концу года ее можно было завершить и сделать по ее результатам все необходимые проводки.

Кроме того, руководитель организации может распорядиться о проведении дополнительной инвентаризации. В этом случае издается распоряжение или приказ о ее проведении с указанием даты, порядка проведения, перечня проверяемых имущества и обязательств.

Фактическое наличие имущества сверяется с данными бухгалтерского учета. Кроме того, контролируется сохранность имущества, выявляется имущество, потерявшее свое первоначальное качество, залежавшееся и ненужное организации. Проверяется также полнота отражения в учете обязательств.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Председателем комиссии является руководитель некоммерческой организации или его заместитель, в составе членов комиссии должен быть главный бухгалтер. В составе инвентаризационной комиссии должно быть не менее 3 человек. Верхнего количественного предела не существует, единственное условие, которое должно соблюдаться, – нечетное количество членов инвентаризационной комиссии.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может служить основанием для признания результатов инвентаризации недействительными. Поэтому в случае невозможности участия хотя бы одного из заранее утвержденных членов комиссии следует произвести замену, оформив это приказом руководителя.

Персональный состав инвентаризационной комиссии утверждает руководитель организации приказом или распоряжением.

Порядок проведения инвентаризации

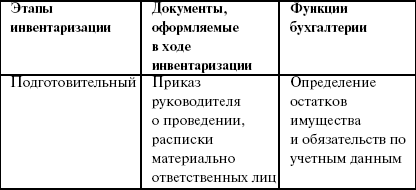

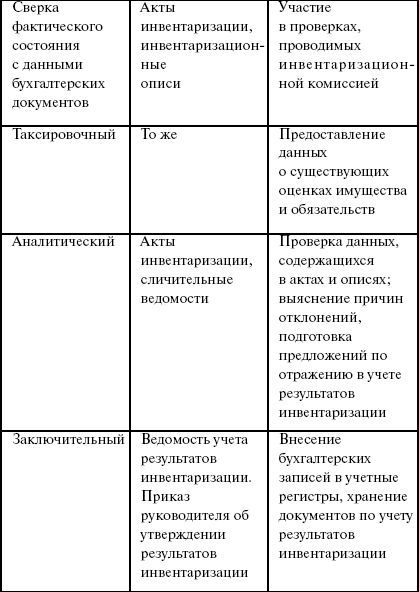

Основные этапы инвентаризации, документы, оформляемые в ходе инвентаризации, и функции бухгалтерии в процессе инвентаризации приведены ниже в таблице.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ИНВЕНТАРИЗАЦИЯ

ИНВЕНТАРИЗАЦИЯ Под инвентаризацией понимают проверку имущества и обязательств предприятия путем подсчета, обмера, взвешивания. Инвентаризация является способом уточнения показателей учета и контроля за сохранностью имущества. Цель инвентаризации – выявление

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Инвентаризация – это прием ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а также для выяснения сохранности собственности в резервируемой организации. При этом

4.5. Годовая инвентаризация

4.5. Годовая инвентаризация Организации, зарегистрированные в качестве юридических лиц, должны представлять бухгалтерскую и налоговую отчетность. Начинать годовой отчет нужно с ежегодной инвентаризации, которая призвана обеспечить достоверность отчетных

5.2. Инвентаризация

5.2. Инвентаризация Основным нормативным документом, регулирующим порядок проведения инвентаризации организаций всех форм собственности, в том числе финансируемых за счет средств бюджета, за исключением банков, являются Методические рекомендации по инвентаризации

2.13. Инвентаризация товаров

2.13. Инвентаризация товаров Инвентаризация товаров в торговой организации является абсолютно необходимой, так как служит наиболее действенным средством для выявления возможных ошибок при учете товара, потерь от порчи и хищения. Следовательно, регулярное и грамотное

5.5. Инвентаризация основных средств

5.5. Инвентаризация основных средств 5.5.1. Каков порядок проведения инвентаризации основных средств?Согласно Положению по ведению бухгалтерского учета и отчетности в РФ № 34н от 29.07.1998 г. (с учетом дополнений и изменений), инвентаризация должна проводиться ежегодно не

6.5. Инвентаризация нематериальных активов

6.5. Инвентаризация нематериальных активов 6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?При инвентаризации нематериальных активов необходимо проверить:? наличие документов, подтверждающих права налогоплательщика на их использование;? правильность и

8.3. Инвентаризация материальных ценностей

8.3. Инвентаризация материальных ценностей 8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже

52. Инвентаризация имущества и обязательств

52. Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств организации проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе инвентаризации проверяются и документально подтверждаются

5.2. Инвентаризация основных средств

5.2. Инвентаризация основных средств В соответствии со ст. 12 Федерального закона от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете» (далее – Закон N 129-ФЗ) перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств.

ИНВЕНТАРИЗАЦИЯ

ИНВЕНТАРИЗАЦИЯ Итак, бухгалтерский учет – это своеобразная летопись хозяйственной жизни организации, которая ведется в структурном подразделении предприятия – бухгалтерии на основании документов, поступающих от других работников организации, а также документов,

23. Инвентаризация

23. Инвентаризация Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

По сусекам поскребем: инвентаризация

По сусекам поскребем: инвентаризация Если у вас уже есть сайт или блог, стоит просмотреть все имеющиеся в нем материалы. Вам нужно знать:? где находятся статьи, фотогалереи, видеофайлы, на каких страницах, в каких рубриках;? полезны ли эти материалы, профессионально ли

Инвентаризация

Инвентаризация Начальный этап реализации активов должника – это инвентаризация, которая необходима для выявления фактического наличия активов, сопоставления фактического наличия имущества и его состояния с данными бухгалтерского учета. Инвентаризация проводится