5.2. Инвентаризация

5.2. Инвентаризация

Основным нормативным документом, регулирующим порядок проведения инвентаризации организаций всех форм собственности, в том числе финансируемых за счет средств бюджета, за исключением банков, являются Методические рекомендации по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 года № 49. При проведении инвентаризации выявляется фактическое наличие имущества (как собственного, так и принадлежащих по договорам аренды, субаренды и др. видам договоров), сравниваются с данными бухгалтерского учета, выявляются неликвидные товарно-материальные ценности, проверка полноты и правильности отражения в учете стоимости товарно-материальных ценностей, сумм денежных средств в кассе, на расчетных и других счетах в банках, денежных средств в пути, дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих периодов, резерва предстоящих платежей и других статей баланса. Кроме того, инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского учета и реальности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также в большой степени предотвращает такие негативные явления, как хищения и порча имущества организации.

Законом о бухгалтерском учете, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности определены случаи, при которых проведение инвентаризации обязательно:

1. Передача имущества в аренду;

2. Выкуп или продажа имущества;

3. Реорганизация или ликвидация организации;

4. Преобразование государственного или муниципального унитарного предприятия в другие формы собственности;

5. Перед составлением годовой бухгалтерской отчетности;

6. Сменой материально-ответственных лиц (на день приемки-передачи дел);

7. Выявления фактов хищения, злоупотребления или порчи имущества (немедленно при установлении таких фактов);

8. Стихийного бедствия, пожара или других чрезвычайных ситуаций;

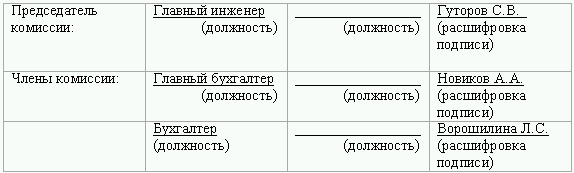

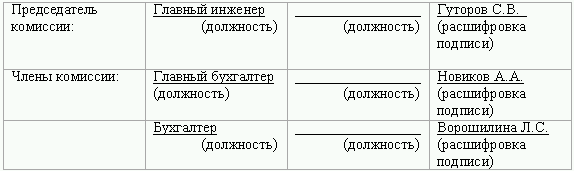

Перед проведением инвентаризации издается приказ руководителя о проведении инвентаризации и назначается инвентаризационная комиссия. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. В приказе обязательно указывается какое именно имущество и обязательства будет инвентаризировать конкретная комиссия.

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества фирмы. Регистры учета должны содержать:

• дату и наименование той или иной хозяйственной операции;

• сумма по той или иной хозяйственной операции;

• остатки по счетам бухгалтерского учета на начало и конец периода.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы и сделать в них запись «до инвентаризации на (дата)».

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Инвентаризационная опись (акт) – это документ, в котором отражаются результаты проведенной инвентаризации. Для каждого вида имущества существует определенная форм акта.

Инвентаризацию имущества проводят с участием материально-ответственных лиц (кладовщиков, кассиров). С этих работников берут расписки в том, что поступившие ценности оприходованы, отпущенные – списаны и все первичные документы по ним сданы в бухгалтерию.

Опись должна быть подписана всеми члены комиссии и работниками, ответственными за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут быть признать недействительными. Опись хранят в архиве фирмы не менее пяти лет.

Фактическое наличие находящегося в организации имущества при инвентаризации проверяют путем подсчета, взвешивания, обмера.

Если инвентаризация проводится в течение нескольких дней, то складские помещения после ухода комиссии каждый раз опечатываются.

До начала инвентаризации основных средств необходимо проверить:

• заполнены ли инвентарные карточки, книги и описи;

• есть ли техпаспорта и другая техническая документация на основные средства;

• есть ли документы на сданные либо взятые в аренду или на хранение основные средства.

В ходе ревизии комиссия должна осмотреть объекты и внести в описи их полное наименование, назначение, инвентарные номера, основные эксплуатационные и технические показатели. При инвентаризации объектов недвижимости необходимо проверить наличие документов, подтверждающие право собственности на них.

Всю информацию по основным средствам инвентаризационная комиссия заносит в опись формы № ИНВ-1. Если основное средство было реконструировано, либо модернизировано или переоборудовано, после чего изменилось его назначение, то вносить объект в опись должны в соответствии с новым назначением.

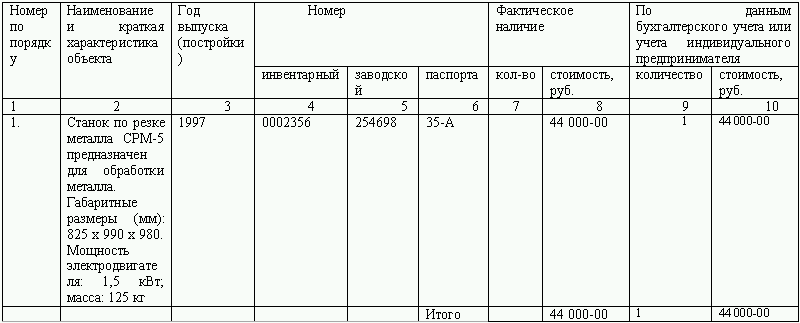

Однотипных объекты (станки, инструмент, хозяйственный инвентарь и т. д.) вносятся по группам. Машины, оборудование и транспортные средства заносятся в описи индивидуально, указав их заводские номера (по техпаспорту изготовителя), год выпуска, назначение, мощность и т. д.

Инвентаризацию основных средств, которые в период ее проведения находятся вне фирмы (например, транспорт, находящийся в рейсе или на капитальном ремонте), проводят до момента их временного выбытия.

На основные средства, пришедшие в негодность и которые невозможно восстановить, составляется отдельная опись, в которой указывается время ввода объекта в эксплуатацию и причины, которые привели его в негодность (порча, полный износ и т. д.).

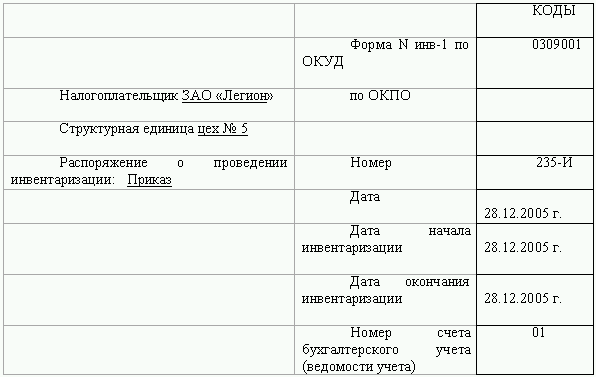

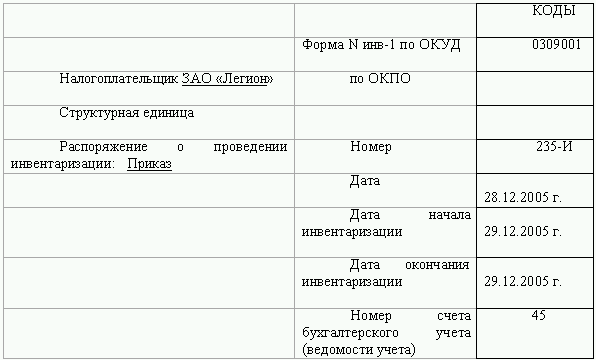

Рассмотрим пример заполнения инвентаризационной описи основных средств № ИНВ-1.

ИНВЕНТАРНАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ N 01

Основные средства: Станки по резке металла

находящиеся: в собственности организации

Местонахождение: г. Саратов, ул. 2-ая Садовая д. 132/45 корпус А.

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию, отражены в регистрах учета и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

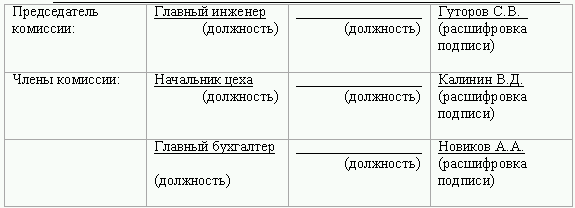

Лицо(а), ответственное(ые) за сохранность основных средств:

Итого по описи: количество порядковых номеров: Один____

(прописью)

общее количество единиц фактически: Один____________

(прописью)

на сумму, руб. фактически: Сорок четыре тысячи рублей 00 копеек

(прописью)

_____________________________________________________________________

Все основные средства, поименованные в настоящей инвентаризационной описи с № 1 по № 1, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Основные средства, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Лицо(а), ответственное(ые) за сохранность основных средств:

Указанные в настоящей описи данные и подсчеты проверил член инвентаризационной комиссии:

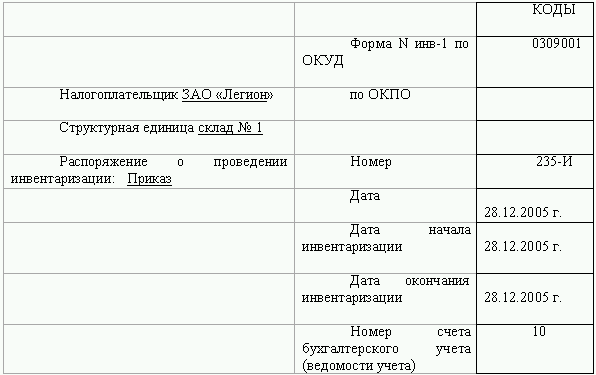

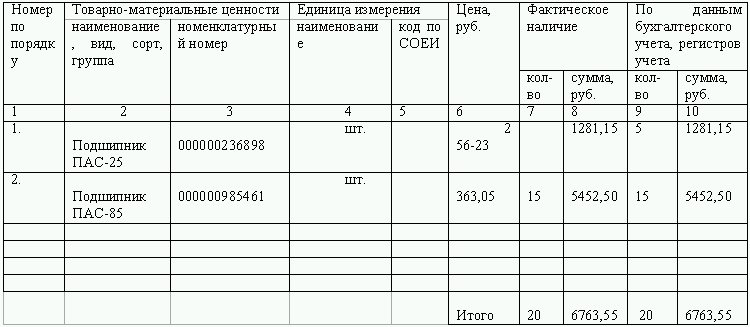

Данные о товарах, материалах, полуфабрикатах и готовой продукции отражают в описи по форме № ИНВ-3. В данной описи указывают виды, группы, артикулы и сорта товаров, материалов, полуфабрикатов и готовой продукции. Все ценности в присутствии членов комиссии пересчитывают, перемеривают, перевешивают.

Товарно-материальные ценности, поступающие на фирму в период ревизии, кладовщики приходуют в присутствии комиссии по реестру или товарному отчету уже после инвентаризации. Данные о них заносят в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации».

Отпущенные в период ревизии ценности также отражают в отдельной описи «Товарно-материальные ценности, отпущенные в период инвентаризации». В расходных документах председатель комиссии делает соответствующую отметку и ставит свою подпись.

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (столбец «Паспорт»).

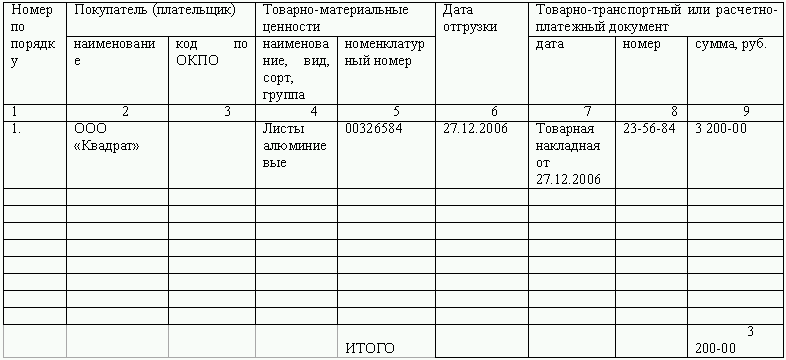

По отгруженным, но не оплаченным товарам, которые находятся на складе фирмы, оформляется отдельная опись с указанием данных о покупателях, наименовании товаров, их стоимости и дата отгрузки.

В организациях, занятых промышленным производством, необходимо определить стоимость незавершенного производства. Описи необходимо составлять отдельно по каждому обособленному структурному подразделению (цеху, участку, отделению) с указанием наименования заделов, стадии или степени их готовности, количества или объема.

Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства включать не нужно. Комиссия должна учесть их в отдельных описях. В отдельные описи нужно вносятся забракованные детали.

По незавершенному производству, представляющему собой неоднородную массу или смесь сырья, в описях, а также в сличительных ведомостях приводятся два количественных показателя:

• количество этой массы или смеси;

• количество сырья или материалов, входящих в ее состав.

Количество сырья или материалов определяется техническими расчетами.

По незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п. При этом комиссии необходимо проверить, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но по которому реально монтаж не начат. А также состояние законсервированных и временно прекращенных строительством объектов, с указанием причины и основание для консервации.

Ниже приведены примеры инвентаризационных описей материально-производственных ценностей, товаров отгруженных, товарно-материальных ценностей, принятых (сданных) на ответственное хранение, материалов и товаров, находящихся в пути.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

товарно-материальных ценностей № 2

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию, отражены в регистрах учета и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) лицо(а):

Итого по описи: количество порядковых номеров: Два________

(прописью)

общее количество единиц фактически: Двадцать___

(прописью)

на сумму, руб. фактически: Шесть тысяч семьсот шестьдесят три рубля 55 копеек

(прописью)

Все ценности, поименованные в настоящей инвентаризационной описи с № 1 по № 2, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Материально ответственное(ые) лицо(а) (индивидуальный предприниматель):

Указанные в настоящей описи данные и подсчеты проверил член инвентаризационной комиссии:

АКТ ИНВЕНТАРИЗАЦИИ

товаров отгруженных № 3

Всего по акту, руб.: Три тысячи двести рублей 00 копеек

(прописью)

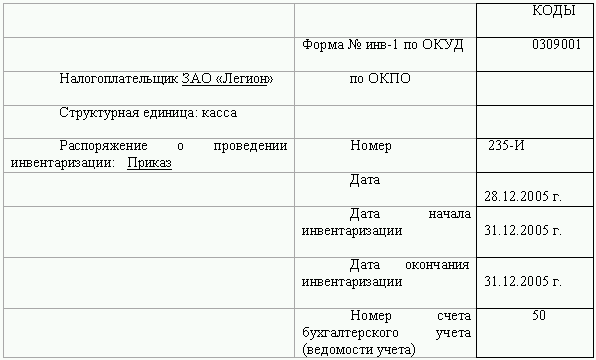

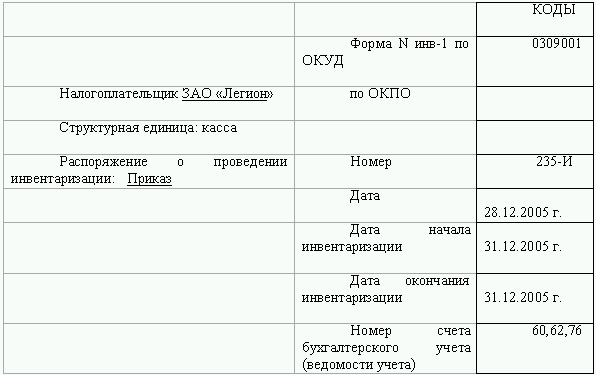

При проведении инвентаризации кассы необходимо руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. № 40.

В процессе инвентаризации комиссия пересчитывает деньги в кассе и сверяет полученную сумму с данными кассовой книги. Кроме денег комиссия должна проверить сохранность денежных документов: ценных бумаг, почтовых марок, путевок в дома отдыха и санатории, авиабилетов и т. д.

Проверяя наличие ценных бумаг, комиссия должна установить правильность оформления ценных бумаг, реальность стоимости учтенных на балансе ценных бумаг, полноту отражения в бухгалтерском учете полученных доходов по ценным бумагам.

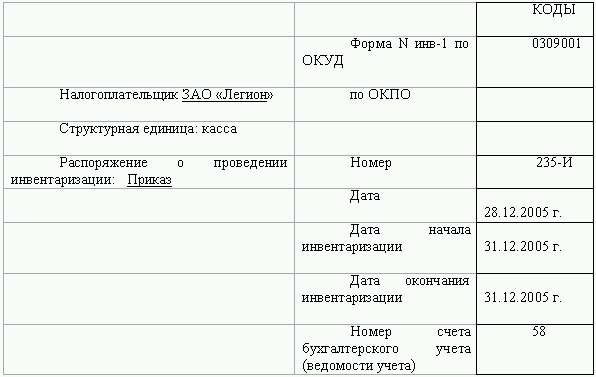

Ценные бумаги и бланки строгой отчетности нужно проверять по видам бланков (например, акции: привилегированные и обыкновенные, именные и на предъявителя) и с учетом их начальных и конечных номеров.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий – специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Для акта инвентаризации предусмотрен типовой бланк по форме № ИНВ-15 «Акт инвентаризации наличных денежных средств». В акте комиссия указывает, сколько наличных денег, ценностей и других документов (марок, чеков, чековых книжек, путевок, авиабилетов, ценных бумаг) находилось в кассе в момент проведения ревизии.

Главный бухгалтер фирмы должен указать в акте стоимость ценностей в кассе по данным бухгалтерского учета. Здесь же указывают номера последнего на дату ревизии приходного и расходного кассовых ордеров. Оборотную сторону акта заполняют, если во время ревизии комиссия обнаружила недостачу или излишки ценностей. Строку «Объяснение причин излишков и недостач» заполняет работник, ответственный за сохранность ценностей (кассир).

Примеры инвентаризации кассы, ценных бумаг и бланков строгой отчетности приведены ниже.

АКТ ИНВЕНТАРИЗАЦИИ

наличия денежных средств № 4

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию, отражены в регистрах учета и все денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо (индивидуальный предприниматель):

При инвентаризации установлено следующее:

1) наличных денег 11 000 руб. 00 коп.; 2) почтовых марок _______________ руб.;

3) ценных бумаг ________________ руб.; 4) _____________________ руб.

Итого фактическое наличие: 11 000 руб. 00 коп.; руб.

Одиннадцать тысяч рублей 00 копеек

(прописью)

_____________________________________________________________________________

По учетным данным: 11 000 руб. 00 коп.; руб.

Одиннадцать тысяч рублей 00 копеек

(прописью)

Результаты инвентаризации: излишек ___________ руб.; недостача _______ руб.

Последние номера кассовых ордеров: приходного № 1235; расходного № 2564.

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально ответственное лицо (индивидуальный предприниматель):

Указанные в настоящей описи данные и подсчеты проверил член инвентаризационной комиссии:

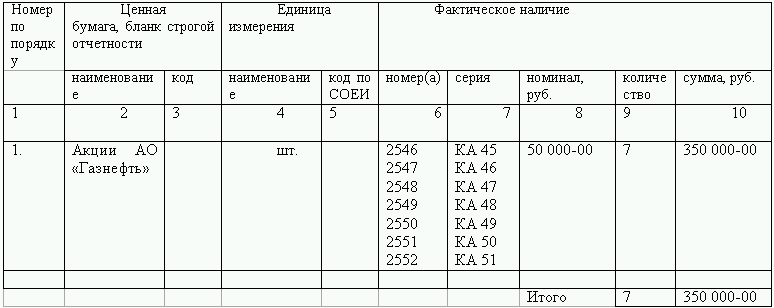

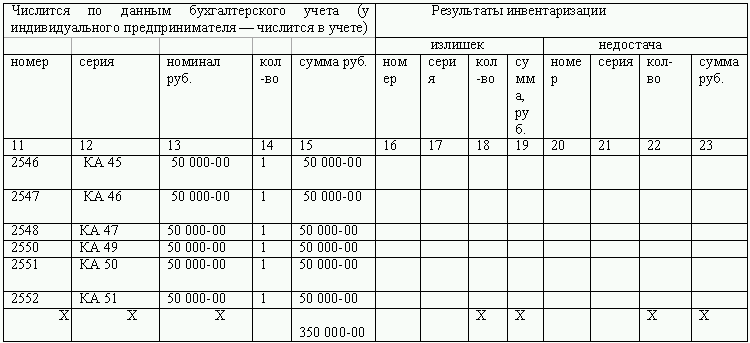

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

ценных бумаг и бланков документов строгой отчетности № 5

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на ценные бумаги сданы в бухгалтерию, отражены в регистрах учета и все ценные бумаги и бланки документов строгой отчетности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное (ые) лицо (а) (индивидуальный предприниматель):

Итого по описи: количество порядковых номеров: Семь

(прописью)

общее количество единиц фактически: Семь

(прописью)

на сумму, руб. фактически: Триста пятьдесят руб. 00 копеек

(прописью)

Все ценные бумаги и бланки документов строгой отчетности, поименованные в настоящей инвентаризационной описи с № 2546 по № 2552, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценные бумаги и бланки документов строгой отчетности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Материально ответственное лицо (индивидуальный предприниматель):

Указанные в настоящей описи данные и подсчеты проверил член инвентаризационной комиссии:

При инвентаризации резервов предстоящих расходов и платежей комиссия должна проверить правильность и обоснованность созданных в организации резервов:

• на предстоящую оплату отпусков работникам;

• на выплату ежегодного вознаграждения за выслугу лет;

• на выплату вознаграждений по итогам работы организации за год;

• расходов на ремонт основных средств;

• производственных затрат по подготовительным работам в связи с сезонным характером производства;

• предстоящих затрат по ремонту предметов проката и др.

Проводя инвентаризацию, комиссия должна проверить, правильно ли были рассчитаны суммы резервов и обоснованно ли переносятся остатки на начало следующего отчетного года.

В том случае, если комиссия обнаружит превышение фактически начисленного резерва над суммой подтвержденного инвентаризацией расчета, в декабре отчетного года производится сторнировочная запись издержек производства и обращения. Если обнаружится, что резерв недоначислен, то бухгалтерия предприятия должна сделать дополнительную проводку и включить дополнительные отчисления в издержки производства и обращения.

При этом нужно помнить, что неизрасходованные суммы резерва сомнительных долгов в конце года присоединяются к финансовым результатам (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н).

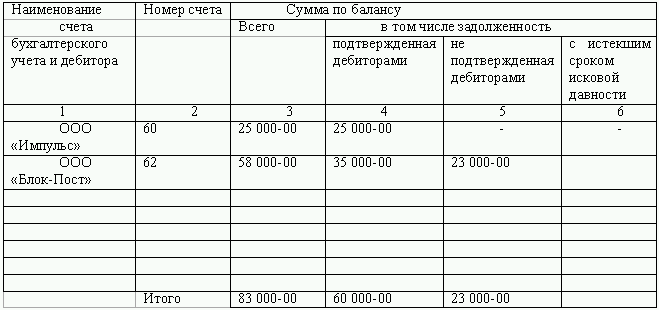

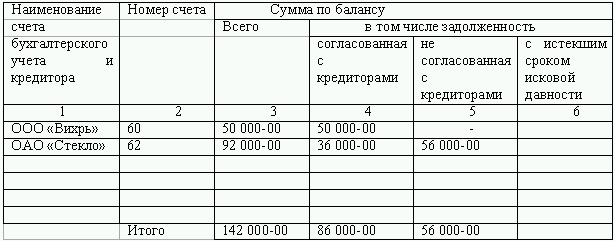

Результаты инвентаризации займов, кредитов, задолженности перед контрагентами отражают в едином акте по форме № ИНВ-17 и специальной справке (Приложение к форме № ИНВ-17). Основанием для проведения инвентаризации являются договора, платежные документы, акты сверки расчетов, налоговые декларации, авансовые отчеты и т. д. Комиссия должна определить сроки возникновения дебиторской и кредиторской задолженности и возможность ее погашения.

В акте должны быть указаны:

• счета бухгалтерского учета, на которых числится задолженность;

• суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

• суммы задолженности, по которым истек срок исковой давности.

Срок исковой давности составляет три года с момента возникновения задолженности. Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то ее необходимо списать с баланса фирмы на основании приказа руководителя.

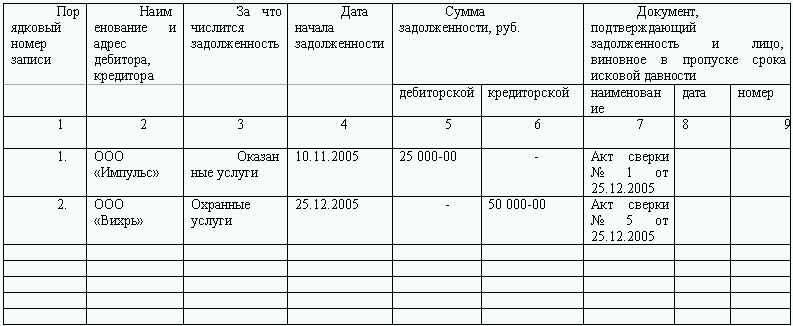

К акту прикладывается справка, в которой должны быть отражены: реквизиты каждого дебитора или кредитора организации, причина и дата возникновения задолженности, сумма задолженности. Образец акта и справки представлены ниже:

АКТ ИНВЕНТАРИЗАЦИИ

расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами № 6

1. По дебиторской задолженности

2. По кредиторской задолженности

СПРАВКА

к акту № 7 инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами № 1

По окончании инвентаризации фактически выявленные данные в ходе проведения инвентаризации сличаются с данными бухгалтерского учета. Сумма выявленных отклонений заноситься в сличительные ведомости. Для этих ведомостей предусмотрены типовые формы. Например, в форме № ИНВ-18 указывают результаты инвентаризации основных средств, в форме № ИНВ-19 – товарно-материальных ценностей и т. д. В этих документах отражают суммы недостач или излишков.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два основных правила:

• во-первых, инвентаризация должна быть закончена до утверждения годовой отчетности акционерами (участниками) и сдачи ее в налоговую инспекцию (то есть до 30 марта);

• во-вторых, записи по исправлению ошибок датируются либо датой окончания инвентаризации, либо 31 декабря отчетного года. Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

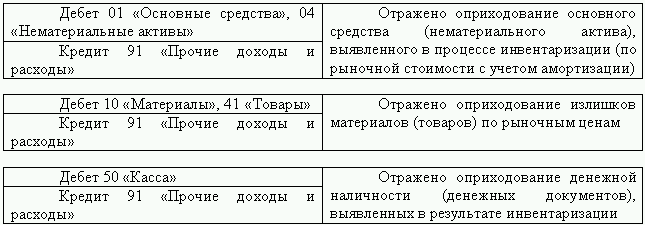

Выявленные излишки тех или иных ценностей (основных средств, товарно-материальных ценностей) приходуют и отражают на соответствующих счетах бухгалтерского учета (счета 01 «Основные средства», 10 «Материалы», 41 «Товары»). Такое имущество учитывают по рыночной стоимости на дату проведения инвентаризации.

В бухгалтерском учете данных хозяйственные операции должны быть отражены следующими записями:

В налоговом учете выявленные излишки включают в состав внереализационных доходов (ст. 250 НК РФ).

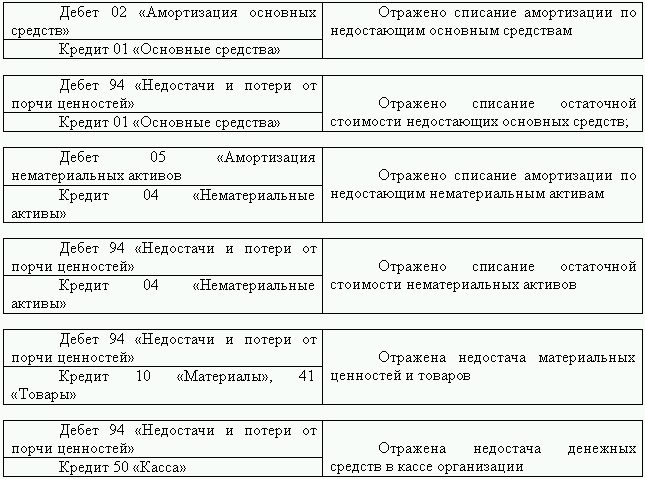

Стоимость недостающего имущества списывается на счет 94 «Недостачи и потери от порчи ценностей» следующими бухгалтерскими записями:

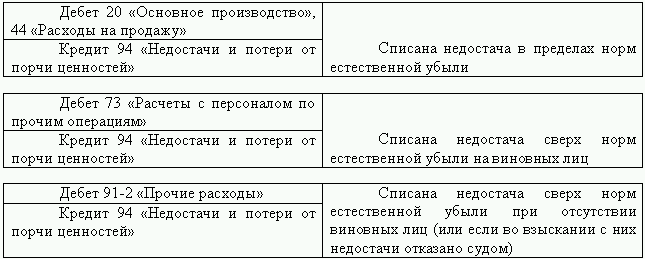

Недостача ценностей в пределах норм естественной убыли списывается на счета по учету расходов и учитывается при налогообложении прибыли.

Недостача сверх норм естественной убыли списывается на виновных лиц. Если виновники не установлены или суд отказал во взыскании с них убытков, то сумму недостачи включается в состав внереализационных расходов.

Списание недостач в бухгалтерском учете отражается следующими бухгалтерскими записями:

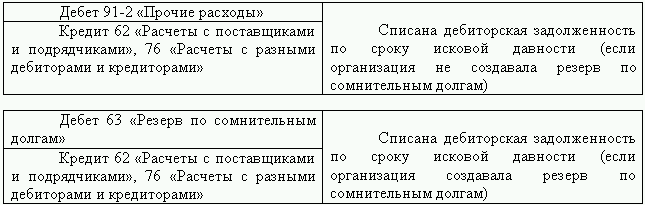

Если же в результате инвентаризации выявлена задолженность с истекшим сроком исковой давности (три года), то такую задолженность необходимо списать с баланса организации. Списание дебиторской задолженности в бухгалтерском учете отражается следующими записями:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛЕКЦИЯ № 10. Инвентаризация

ЛЕКЦИЯ № 10. Инвентаризация 1. Виды инвентаризации Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые

ИНВЕНТАРИЗАЦИЯ

ИНВЕНТАРИЗАЦИЯ Под инвентаризацией понимают проверку имущества и обязательств предприятия путем подсчета, обмера, взвешивания. Инвентаризация является способом уточнения показателей учета и контроля за сохранностью имущества. Цель инвентаризации – выявление

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Инвентаризация – это прием ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а также для выяснения сохранности собственности в резервируемой организации. При этом

4.5. Годовая инвентаризация

4.5. Годовая инвентаризация Организации, зарегистрированные в качестве юридических лиц, должны представлять бухгалтерскую и налоговую отчетность. Начинать годовой отчет нужно с ежегодной инвентаризации, которая призвана обеспечить достоверность отчетных

5.2. Инвентаризация

5.2. Инвентаризация Основным нормативным документом, регулирующим порядок проведения инвентаризации организаций всех форм собственности, в том числе финансируемых за счет средств бюджета, за исключением банков, являются Методические рекомендации по инвентаризации

2.13. Инвентаризация товаров

2.13. Инвентаризация товаров Инвентаризация товаров в торговой организации является абсолютно необходимой, так как служит наиболее действенным средством для выявления возможных ошибок при учете товара, потерь от порчи и хищения. Следовательно, регулярное и грамотное

5.5. Инвентаризация основных средств

5.5. Инвентаризация основных средств 5.5.1. Каков порядок проведения инвентаризации основных средств?Согласно Положению по ведению бухгалтерского учета и отчетности в РФ № 34н от 29.07.1998 г. (с учетом дополнений и изменений), инвентаризация должна проводиться ежегодно не

6.5. Инвентаризация нематериальных активов

6.5. Инвентаризация нематериальных активов 6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?При инвентаризации нематериальных активов необходимо проверить:? наличие документов, подтверждающих права налогоплательщика на их использование;? правильность и

8.3. Инвентаризация материальных ценностей

8.3. Инвентаризация материальных ценностей 8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже

52. Инвентаризация имущества и обязательств

52. Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств организации проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе инвентаризации проверяются и документально подтверждаются

5.2. Инвентаризация основных средств

5.2. Инвентаризация основных средств В соответствии со ст. 12 Федерального закона от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете» (далее – Закон N 129-ФЗ) перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств.

ИНВЕНТАРИЗАЦИЯ

ИНВЕНТАРИЗАЦИЯ Итак, бухгалтерский учет – это своеобразная летопись хозяйственной жизни организации, которая ведется в структурном подразделении предприятия – бухгалтерии на основании документов, поступающих от других работников организации, а также документов,

23. Инвентаризация

23. Инвентаризация Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

По сусекам поскребем: инвентаризация

По сусекам поскребем: инвентаризация Если у вас уже есть сайт или блог, стоит просмотреть все имеющиеся в нем материалы. Вам нужно знать:? где находятся статьи, фотогалереи, видеофайлы, на каких страницах, в каких рубриках;? полезны ли эти материалы, профессионально ли