4.3.1. Выбор учетной цены на готовую продукцию

4.3.1. Выбор учетной цены на готовую продукцию

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости), либо по учетным ценам (см. § 4.3.2). При обоих вариантах в соответствии с п. 204 Методических указаний по учету МПЗ в аналитическом бухгалтерском учете и местах хранения готовой продукции можно применять учетные цены.

В качестве учетных цен на готовую продукцию могут применяться:

• фактическая производственная себестоимость (полная и неполная) в зависимости от порядка списания общехозяйственных расходов;

• нормативная себестоимость (полная и неполная);

• договорные цены;

• другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры в условиях ежедневного ее производства и отпуска. В связи с тем, что себестоимость продукции рассчитывается до окончания отчетного периода, она определяется не всегда точно.

Нормативную себестоимость в качестве учетной цены целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данной учетной цены являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете. Вместе с тем при часто меняющейся нормативной себестоимости пересчет остатков готовой продукции требует значительного времени.

Договорные цены применяются преимущественного при их стабильности.

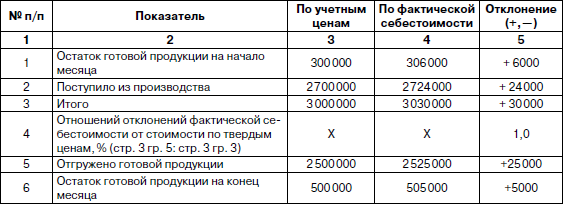

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от ее стоимости по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляется специальный расчет (табл. 4.4) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

Согласно данным табл. 4.4 эта величина составила 1 % от стоимости по учетным ценам.

Таблица 4.4

Расчет фактической себестоимости отгруженной продукции

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяется, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию: (2 500 000 х 1: 100 = 25 000; 2 500 000 + 25 000 = 2 525 000; 500 000 х 1: 100 = 5000; 500 000 + 5000 = 505 000).

Подобный расчет составляется и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если для учета выпуска продукции организация использует счет 40 «Выпуск продукции (работ, услуг)».

На практике указанные в табл. 4.4 расчеты составляются по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

При изменении учетных цен, а также их величины организации могут производить пересчет остатков готовой продукции к моменту изменения учетной цены, с тем чтобы вся готовая продукция по данной номенклатуре учитывалась по единой (новой) учетной цене. Указанный пересчет осуществляется не чаще одного раза в год по состоянию на 31 декабря отчетного года.

Пересчет остатков готовой продукции отражается в бухгалтерском учете следующим образом.

Сумма увеличения учетной стоимости отражается по дебету субсчета «Готовая продукция по учетным ценам» к счету 43 «Готовая продукция» и сторнировочной записью по дебету субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

Сумма уменьшения учетной стоимости отражается сторнировочной записью по дебету субсчета «Готовая продукция по учетным ценам» к счету 43 «Готовая продукция» и по дебету субсчета «Отклонение фактической себестоимости готовой продукции от учетной стоимости».

Пересчет цен может не производиться. В этом случае каждая партия готовой продукции списывается по тем учетным ценам, по которым она была оприходована. Пересчет учетной стоимости готовой продукции не квалифицируется как переоценка готовой продукции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава XXI. «Достаточно, чтобы выкупить продукцию»

Глава XXI. «Достаточно, чтобы выкупить продукцию» Непрофессиональные авторы, пишущие на экономическую тему, часто требуют «справедливых» цен и «справедливых» заработных плат. Туманные концепции об экономической справедливости восходят к временам средневековья.

8.7. Ценообразование на инновационную продукцию

8.7. Ценообразование на инновационную продукцию Ценообразование на инновационные продукты испытывает на себе влияние ряда ценообразующих факторов. Важнейшие из них следующие.1. Тип рынка сбыта. Для инновационной сферы характерны рынки олигополии (господство небольшого

46. Расчет цен на экспортируемую продукцию

46. Расчет цен на экспортируемую продукцию Цена предложения страны—экспортера определяется следующими методами:1) на основании издержек производства;2) с ориентацией на спрос;3) с ориентацией на уровень цен конкурентов. Метод установления цен на основании издержек

47. Поправки к ценам на экспортируемую и импортируемую продукцию

47. Поправки к ценам на экспортируемую и импортируемую продукцию Поправка на условия продажи (оптом и в розницу).Если товар приобретается оптом, то, как правило, предоставляются существенные скидки для фирмы—импортера. Таким образом, если конкурентный материал является

Как установить цены на продукцию салона

Как установить цены на продукцию салона Ценообразование является важным фактором, влияющим на успех или провал предприятия. Как мы с вами уже отмечали, руководители некоторых предприятий стараются использовать цену как компонент маркетинга для привлечения более

2.10. Мировые цены и цены внешней торговли

2.10. Мировые цены и цены внешней торговли На мировом товарном рынке торговые операции осуществляются на основе мировых цен. Использование мировых цен обусловлено наличием различных цен на однотипные товары в разных странах. С теоретической точки зрения мировые цены

10.5.2. Ломаная кривая спроса на продукцию олигополиста

10.5.2. Ломаная кривая спроса на продукцию олигополиста В 1939 г. были сделаны крупные открытия в области теории олигополии, не основанной на сговоре. Предложенная П. Суизи, Р.Л. Холлом и К.Дж. Хитчем модель получила название «ломаная кривая спроса».Данная модель объясняет

10.3. Расчет цен на экспортируемую продукцию

10.3. Расчет цен на экспортируемую продукцию Экспортер определяет цену предложения одним из трех методов: 1) на базе издержек производства; 2) исходя из уровня спроса; 3) ориентируясь на уровень цен конкурентов.Основное преимущество метода установления цен на основе

10.4. Расчет внутренних цен на импортируемую продукцию

10.4. Расчет внутренних цен на импортируемую продукцию При импорте основой формирования внутренней цены является контрактная или мировая цена товара. В отличие от обычных внутренних цен на уровень импортных цен значительное влияние оказывают таможенное обложение, а

ВЫБОР И ПРИМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

ВЫБОР И ПРИМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ Согласно МСФО № 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике» под учетной политикой понимают конкретные принципы, основы, соглашения, применяемые для подготовки и представления

Распространять сетевую продукцию

Распространять сетевую продукцию Преимущества:Возможность приобретения товара с ощутимой скидкой;Возможность получения подарков за успешное распространение товара.Недостатки:Есть категория покупателей, которые всегда точно знают, что они собираются купить, и никто

Задача маркетинга – продавать продукцию

Задача маркетинга – продавать продукцию Это было в начале 1980-х гг., в те дни, когда «имидж» считался всеобъемлющим и конечным критерием успешности рекламы и маркетинга. Я хорошо помню то время. Примерно в те дни была запущена новая кампания поддержки Sprite, которая звучала

91. А продукцию компании маркетеру обязательно знать от и до?

91. А продукцию компании маркетеру обязательно знать от и до? Нет, не обязательно.[21] Я знаю, что это спорное утверждение, но в большинстве случаев – нет (бренд-менеджеры – исключение).В большой компании всегда найдутся те, кто будет знать продукцию гораздо лучше и системнее

Правило 1: не отправляйте дефектную продукцию в следующий процесс

Правило 1: не отправляйте дефектную продукцию в следующий процесс Производство дефектной продукции означает вложение материальных ресурсов и труда в то, что не удастся продать. Это самые большие потери из всех, какие только могут быть. Это самый большой грех против

Обеспечить за собой кое-какие эксклюзивные права на чужую продукцию – это порой не хуже, чем изобрести эту продукцию (это намного лучше!)

Обеспечить за собой кое-какие эксклюзивные права на чужую продукцию – это порой не хуже, чем изобрести эту продукцию (это намного лучше!) С какой стати производитель предоставил бы вам эксклюзивные права на то, что он производит, не требуя, чтобы вы за это