5.2.4. Статьи калькуляции

5.2.4. Статьи калькуляции

Статьи калькуляции — это установленная организацией совокупность статей затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (далее – Основные положения) рекомендуется следующая группировка расходов по статьям калькуляции:

1) «Сырье и материалы»;

2) «Возвратные отходы» (вычитаются);

3) «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»;

4) «Топливо и энергия на технологические цели»;

5) «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг»;

6) «Отчисления на социальные нужды»;

7) «Расходы на подготовку и освоение производства»;

8) «Общепроизводственные расходы»;

9) «Общехозяйственные расходы»;

10) «Потери от брака»;

11) «Прочие производственные расходы»;

12) «Расходы на продажу».

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей – себестоимость проданной (реализованной) продукции.

Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

Надо отметить следующее: несмотря на то, что прошло более 30 лет после принятия указанных Основных положений, многие организации, особенно государственные предприятия, устанавливают статьи калькуляции, ориентируясь именно на них.

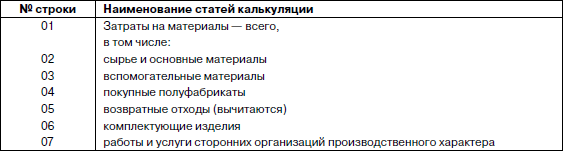

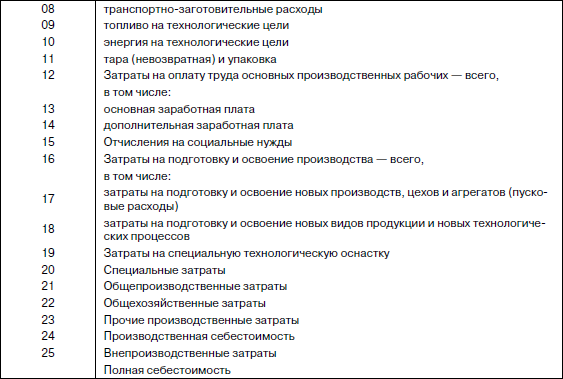

Например, приказом Минпромэнерго России от 23.08.2006 № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу» для предприятий, производящих продукцию указанного назначения, установлен следующий перечень статей калькуляции:

Перечень статей калькуляции

Технологическая трудоемкость составляет________ нормо-час (человеко-час).

Этот перечень статей калькуляции в отличие от перечня, приведенного в Основных положениях, содержит детализацию статей «Затраты на материалы» и «Затраты на подготовку и освоение производства – всего». По остальным статьям калькуляции они практически совпадают (за исключением статьи «Потери от брака»).

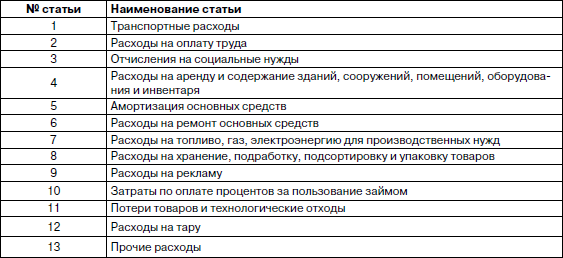

При выборе статей калькуляции особое внимание следует обращать на отраслевые особенности деятельности организации. Для организаций торговли, например, в целях планирования, учета и отчетности издержек обращения и производства Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, рекомендуется применять следующую номенклатуру статей издержек обращения и производства.

Номенклатура статей издержек обращения и производства организаций торговли и общественного питания

Организациям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных соответствующими положениями по составу затрат.

При выборе перечня статей калькуляции на следующий год нужно принять во внимание их состав в истекшем году (для обеспечения сопоставимости) в аналогичных сторонних организациях (для сравнительной оценки), планируемые изменения в технике, технологии, организации производства и управления, их соответствие статьям затрат в управленческом учете и т. п.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Статьи

Статьи Angell, James W. “The 100 Per Cent Reserve Plan,” Quarterly Journal of Economics, 50:34 (November, 1935).Bradford, Gamaliel. “Lombard and Wall Street,” North American Review, XIX, 1874.Bradford, Gamaliel. “Three Systems of Currency,” in Transactions of the National Association for the Promotion of Social Science. 1875.Carroll, Charles Holt. “The Currency and the Tariff.” Hunt’s Merchants’ Magazine and Commercial Review, XXXIII (August 1855), pp.

5.1.1.7.1. Статьи, интервью в прессе

5.1.1.7.1. Статьи, интервью в прессе Многие организации с помощью PR-агентств размещают в средствах массовой информации статьи, интервью и т. п., в которых описываются преимущества товаров и услуг организации-заказчика, история соответствующих брендов и самой

Статьи

Статьи 58. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Современные методы экономических исследований. – М: ”Известия высших учебных заведений. Геодезия и аэрофотосъемка”, специальный выпуск, 2002.59. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Маркетинг и правовые аспекты

Статьи

Статьи 58. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Современные методы экономических исследований. – М: «Известия высших учебных заведений. Геодезия и аэрофотосъемка», специальный выпуск, 2002.59. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Маркетинг и правовые аспекты коммерческой

78. Управление себестоимостью: экономический элемент и статья калькуляции

78. Управление себестоимостью: экономический элемент и статья калькуляции Экономический элемент – это экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который в пределах данного предприятия невозможно разложить на составные

Статьи

Статьи Шевчук В.А., Шевчук Д.А., Самохина Е.А. Современные методы экономических исследований. – М: ”Известия высших учебных заведений. Геодезия и аэрофотосъемка”, специальный выпуск, 2002.Шевчук В.А., Шевчук Д.А., Самохина Е.А. Маркетинг и правовые аспекты коммерческой

Определите статьи расходов

Определите статьи расходов Как невозможно найти двух одинаковых людей, так невозможно составить два одинаковых финансовых плана. Личный финансовый план состоит из трех основных частей. Первая - это доходы, вторая - инвестиции и третья - расходы. И

3.2. Основные статьи и планирование доходов

3.2. Основные статьи и планирование доходов Тот, кто работает целый день, не имеет времени, чтобы зарабатывать деньги. Дж. Д. Рокфеллер Давайте попробуем подсчитать, хотя бы приблизительно, сколько может заработать средний человек за свою жизнь. В настоящее время средняя

Писать статьи

Писать статьи Преимущества:При подготовке материала к написанию можно самому узнать много нового и интересного.Недостатки:Кропотливая работа, ведь нужно сначала проработать массу материала.Необходимые умения:Умение интересно, доступно и грамотно излагать свои

Статьи и книги

Статьи и книги [10] Anything into Oil by Brad Lenley — Discover, Vol 24., № 5, May 2003.[11] What Uncle Sam Really Wants by Noam Chomsky — Odonian Press, 1992 (last edition 2002), ISBN 1-878825-01-1[12] Великая английская революция в портретах ее деятелей / Барг М.А. — М.: Мысль, 1991. - 297 с., ISBN 5-244-00418-2Доступно также на

Статьи

Статьи Adizes, I. «The Role of Management in Democratic (Communal) Organizational Structures». Annals of Public and Cooperative Economy. Quarterly review of CIRIEC. Brussels: CIRIEC, No. 424 (1971): 399–420.Adizes, I. «Administering for the Arts: Introduction and Overview». California Management Review 15,2 (1972): 99–103.Adizes, I. «Boards of Directors in the Performing Arts: A Managerial Analysis». California Management Review 15, 2 (1972): 109 117.Adizes, I. «Economic

Статьи

Статьи Adizes, I. “The Role of Management in Democratic (Communal) Organizational Structures.” Annals of Public and Cooperative Economy. Quarterly review of CIRIEC. Brussels: CIRIEC, No. 424 (1971): 399–420.Adizes, I. “Administering for the Arts: Introduction and Overview.” California Management Review 15, 2 (1972): 99–103.Adizes, I. “Boards of Directors in the Performing Arts: A Managerial Analysis.” California Management Review 15, 2 (1972): 109–117.Adizes, I.

Статьи

Статьи Davenport, Thomas H. “The Coming Commoditization of Processes”. Harvard Business Review, June 2005. По мере того как компании анализируют, стандартизируют и обеспечивают контроль качества бизнес-процессов самой разной направленности – от разработки продукции до найма генеральных директоров, – сами

Публицистические статьи

Публицистические статьи Auletta, K. “Hollywood vs. Harvey.” New Yorker, Dec. 2002, pp. 64–81.Associated Press. “Harassment Claim Gets CEO Fired.” Greensboro News and Record, June 27, 1996.Associated Press and Bloomberg News. “HPL Technologies Stock Sinks 71 % as CEO Fired.” Los Angeles Times, July 20, 2002.Baum, G., Patterson, L., and Schibsted, E. “Why They Fail.” Forbes, Oct. 7, 1996.Bianco, A., and Moore, P. “Downfall: The Inside Story of the

Как писать статьи?

Как писать статьи? Если вы покопаетесь в файлах на своем компьютере, то наверняка найдете готовые тексты, которые вы уже писали раньше. Это могут быть рефераты, дипломы, курсовые. Это могут быть и просто письма, которые вы писали друзьям и знакомым по какой-либо конкретной