8.6.6. Отчетность по центрам прибыли

8.6.6. Отчетность по центрам прибыли

Центрами прибыли могут быть цехи, производства, отделы сбыта (маркетинга) и другие подразделения организации, руководители которых являются ответственными и обладают полномочиями как по затратам, так и по доходам. В качестве центра прибыли выступает также организация в целом. Отчетным документом по затратам центра прибыли являются рассмотренные ранее отчеты об исполнении сметы центров затрат высших уровней (обычно начиная с цехового уровня).

Основным же отчетным документом центра прибыли является отчет о прибыли. Содержание этого отчета зависит от включаемых в отчет показателей прибыли – валовой, от продаж, до налогообложения, от обычной деятельности, чистой или маржинального дохода.

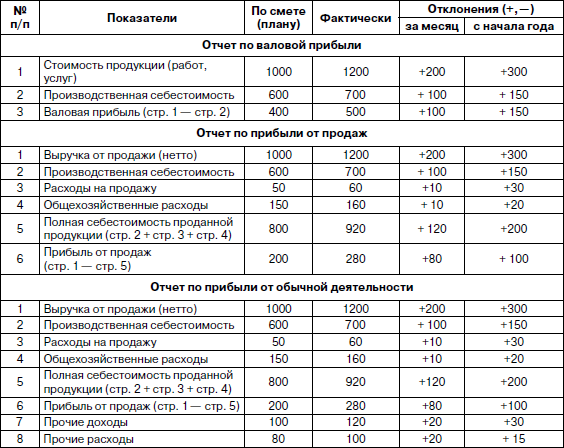

Если центр прибыли отчитывается по валовой прибыли, то в отчете отражается стоимость произведенной продукции (работ, услуг), затраты на производство продукции данного центра, составляющие ее производственную себестоимость, и исчисляемая величина валовой прибыли. Отчет может составляться по форме, приведенной в табл. 8.3.

Таблица 8.3

Отчет центра по прибыли за месяц (тыс. руб.)

При составлении отчета по валовой прибыли следует учитывать, что в соответствии с принятой учетной политикой организации могут включать общехозяйственные расходы в состав производственной себестоимости или списывать их на счет 90 «Продажи». В первом случае показатель производственной себестоимости в отчете определяется с учетом общехозяйственных расходов, а во втором случае – без указанных расходов. Общехозяйственные расходы во втором случае будут учтены при составлении отчета по прибыли от продаж.

Если центр прибыли отчитывается по прибыли от продаж, то в отчете приводятся дополнительно данные о расходах на продажу продукции (работ, услуг) и соответствующей части общехозяйственных расходов (если они не включаются в производственную себестоимость), позволяющие исчислить полную себестоимость проданной продукции (работ, услуг) и прибыль от продаж.

При составлении отчета по прибыли от обычной деятельности в отчет включаются данные о прочих доходах и расходах и сумме налога на прибыль.

Сумма прибыли до налогообложения определяется путем прибавления к прибыли от продаж прочих доходов и вычитания из полученной суммы прочих расходов.

Чистая прибыль или убыток определяется путем вычитания из суммы налогооблагаемой прибыли суммы налога на прибыль.

Состав прочих доходов и расходов определен ПБУ 9/99 и ПБУ 10/99.

В финансовом учете прочие доходы и расходы отражаются на синтетическом счете 91.

Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

При решении вопроса о целесообразности включения прочих доходов и расходов в отчет по прибыли нужно иметь в виду, что лишь небольшая часть указанных доходов и расходов имеет прямое отношение к центрам прибыли и может быть отнесена на них прямым путем.

Основная часть прочих доходов и расходов носит централизованный характер и распределяется по центрам прибыли косвенными способами. При неудачно выбранной базе распределения таких прочих доходов и расходов они могут существенно исказить показатели прибыли соответствующих центров.

Вместе с тем включение в отчетность центров прибыли неконтролируемых менеджерами центров прочих доходов и расходов может иметь и положительное значение, поскольку у них возникает заинтересованность в оценке обоснованности прочих расходов.

В качестве одного из вариантов составления отчета по центру прибыли можно рекомендовать составление указанного отчета с включением в него только тех прочих доходов и расходов, которые имеют непосредственное отношение к соответствующему центру.

По данным проведенного в 1981 г. исследования, 85 % изученных американских компаний распределяли некоторые прочие расходы по центрам прибыли. По результатам исследования 1989 г. выявлено, что из 100 транснациональных корпораций 30,5 % распределяли административные затраты штаб-квартир; 29,5 % – проценты по задолженности и 16,2 % – налоги на прибыль.

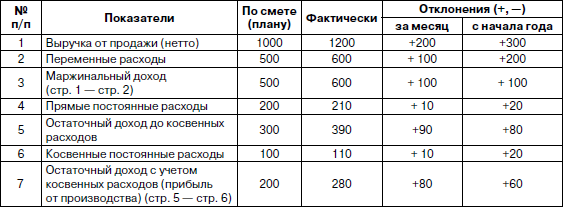

Центры прибыли вместо отчета о прибыли могут составлять отчеты о маржинальном доходе.

Маржинальный доход определяется путем вычитания из выручки от продаж продукции (работ, услуг) переменных расходов, связанных с производством и продажами продукции. Разница между маржинальным доходом и постоянными расходами называется остаточным доходом. При этом остаточный доход целесообразно исчислять с учетом и прямых, и косвенных постоянных расходов.

Деление постоянных расходов на прямые и косвенные осуществляется в зависимости от конкретных условий производственного процесса.

Например, если оборудование используется только для производства определенного вида продукции, то все расходы на обслуживание этого оборудования являются прямыми расходами – заработная плата рабочих, обслуживающих оборудование, сумма амортизации по оборудованию, сумма арендных платежей по нему и т. п.

К косвенным постоянным расходам относятся такие затраты, которые распределяются между видами продукции (работ, услуг) только расчетным путем, – расходы на содержание администрации, суммы амортизации зданий и т. п.

Пример составления отчета о маржинальном доходе приведен в табл. 8.4:

Таблица 8.4

Отчет центра прибыли о маржинальном доходе за месяц (тыс. руб.)

Остаточный доход от косвенных расходов, как правило, позволяет более точно оценить деятельность центра прибыли по сравнению с показателем прибыли от производства, поскольку этот показатель не содержит неточностей, которые возникают при распределении косвенных расходов.

Отчет о маржинальном доходе можно дополнить показателями доходов и расходов, на основании которых возможно определить чистый доход центра прибыли.

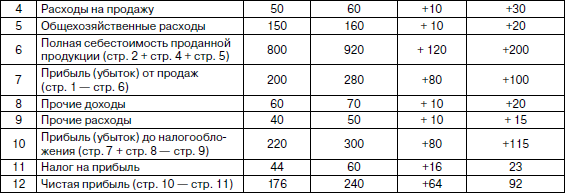

В целом по организации отчет о прибыли за отчетный месяц целесообразно составлять по форме отчета по прибыли в составе бухгалтерской (финансовой) отчетности с включением в отчет показателей по смете и отклонений за месяц и с начала года (табл. 8.5):

Таблица 8.5

Отчет о прибылях и убытках за 20_г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.4.9. Отчетность

2.4.9. Отчетность Самое приятное – налоговую декларацию подавать в налоговую инспекцию не

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

УЧЕТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

УЧЕТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ Под центром ответственности понимают часть организации, по которой целесообразно собирать и обобщать бухгалтерскую информацию о ее деятельности. Делается это для того, чтобы оперативно контролировать затраты и результаты деятельности

8.3. Учет по центрам ответственности в строительстве

8.3. Учет по центрам ответственности в строительстве Несмотря на рост объема учетной информации, вызванный появлением большего количества ее источников и потребителей, увеличение материальных и трудовых затрат на ведение учета, связанное с автоматизацией, повышением

Налоговая отчетность

Система нормативного регулирования бухгалтерской отчетности в РФ В РФ сложилась четырехуровневая система регулирования отчетности и учета.К первому уровню относятся законы, указы Президента РФ и постановления Правительства РФ.1. Федеральный закон от 21.11.1996 г. № 129-ФЗ

Финансовая отчетность

Финансовая отчетность Балансовые отчеты – все равно, что сводки о ходе военных действий: детали верны, а в целом – вранье. Михаэль Шифф Цели публикуемой финансовой отчетности определяются потребностью тех пользователей, которые не имеют права получения необходимой им

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями При разработке страховой организацией форм бухгалтерской отчетности для представления на основе образцов форм применяются общие требования к бухгалтерской

50. Отчетность и аудит ЦБ РФ

50. Отчетность и аудит ЦБ РФ Порядок предоставления отчетности ЦБ РФ регулируется ст. 24–26 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Отчетный период (отчетный год) ЦБ РФ устанавливается с 1 января по 31 декабря включительно.ЦБ РФ

4.3 Учет и система контроля по центрам ответственности

4.3 Учет и система контроля по центрам ответственности Содержание бюджетного планирования и контроля определяется организационной структурой, которая разрабатывается руководством для того, чтобы обеспечить достижение стоящих перед организацией задач.Организационная

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

7. Отчетность при УСН

7. Отчетность при УСН 7.1. Бухгалтерская отчетность ФСС. Организации, состоящие на учете по упрощенной системе налогообложения, представляют отчет в Фонд страхования до 15 числа, следующего за последним месяцем квартала по расходам и травматизму.Сумму пособий по временной

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

7.1.2. Статистическая отчетность

7.1.2. Статистическая отчетность В соответствии с Положением о порядке представления статистической информации, необходимой для проведения государственных статистических наблюдений (утв. постановлениемГоскомстата РФ от 15 июля 2002 г. N 154 «Об утверждении Положения о

3.4. Статистическая отчетность

3.4. Статистическая отчетность Кадровая служба предприятия по запросу руководства составляет справку о текучести кадров для отчета и анализа о причинах текучести кадров. В данном документе обязательно должны быть следующие реквизиты:• наименование организации и

ОТЧЕТНОСТЬ

ОТЧЕТНОСТЬ Здесь я вообще бы поговорил о регламентах. Но, поскольку эта тема, как и все прочие, по своему объему и важности выходит далеко за рамки настоящей книжки, я ограничусь, как обычно, кое-какими мыслями, зарисовками и набросками.Велико было мое желание понять, как же