41. Хpанение документов

41. Хpанение документов

Банки обязаны обеспечить строгую сохранность бухгалтерских документов, под которыми понимаются не только документы по хозяйственной деятельности банка, но и расчетно-платежные документы клиентов банка.

Ответственность за правильную организацию и соблюдение установленного порядка хранения бухгалтерских документов возлагается на руководителей и главных бухгалтеров банка.

Документы хранятся в бумажной и электронной форме.

Письмом от 17 ноября 1994 г. No 78К ЦБ РФ довел до сведенья, что коммерческие банки в своей работе по организации и ведению делопроизводства и архивного дела должны руководствоваться Основами законодательства Российской Федерации об Архивном фонде Российской Федерации и архивах, Положением об Архивном фонде Российской Федерации, утвержденным указом Президента Российской Федерации от 17. 03. 94 No 552, а также методическими разработками Государственной архивной службы России: Основными положениями Государственной системы документационного обеспечения управления (М., 1991), Основными правилами работы ведомственных архивов (М., 1986), Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения (М., 1989).

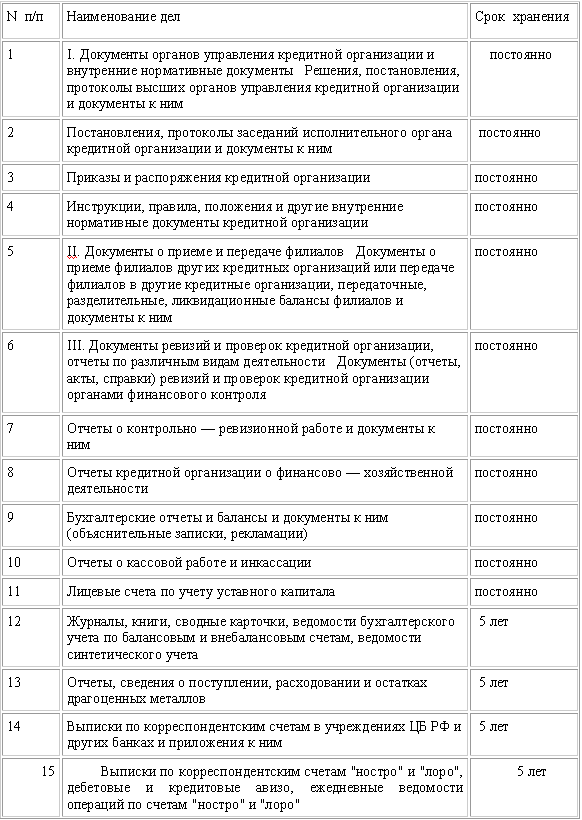

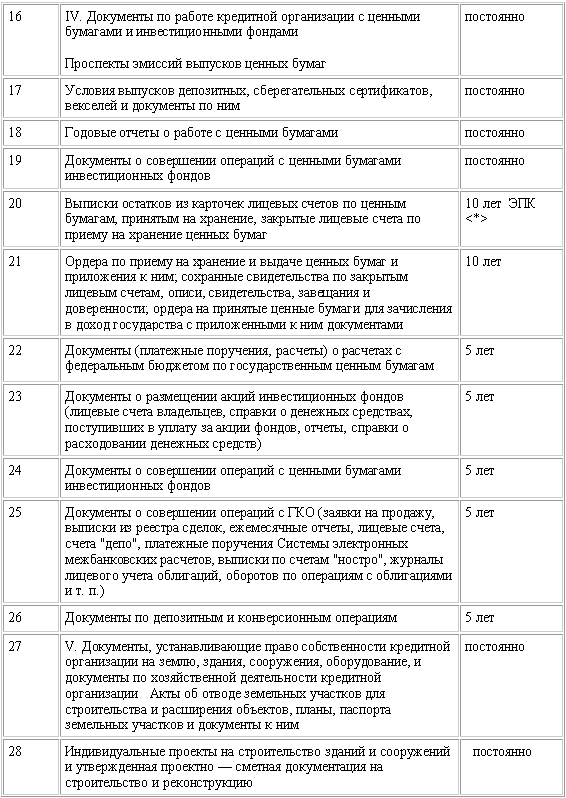

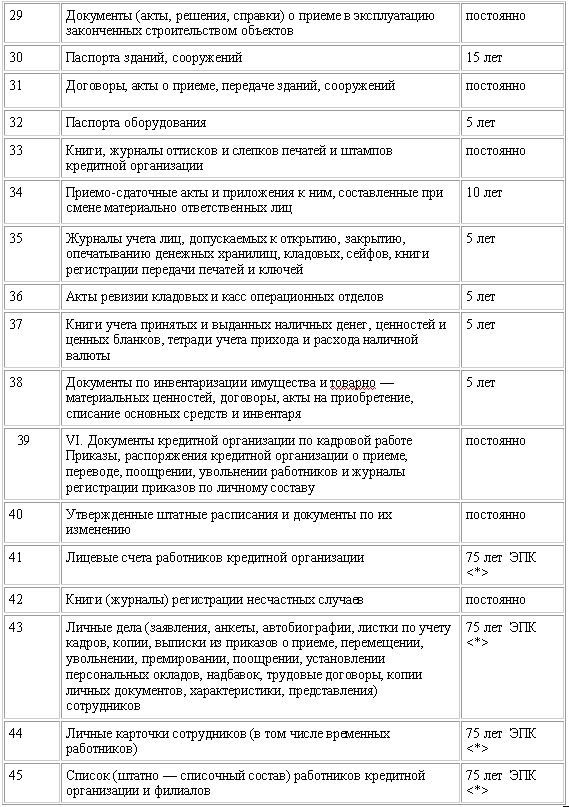

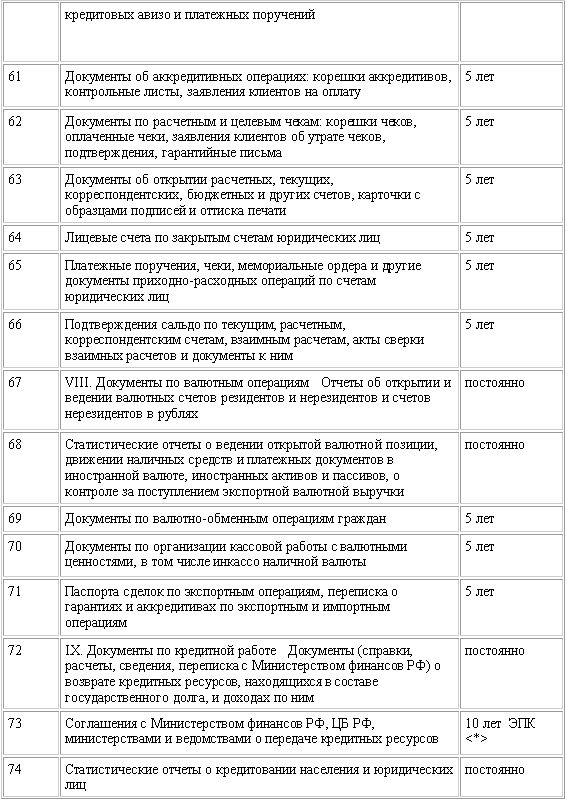

Кроме того, специально для кредитных организаций разработан и утвержден специальный «Типовой перечь документов, образующихся в деятельности кредитных организаций с указанием сроков хранения», утвержденный Федеральной архивной службой (от 16. 01. 1996 г. No 10-2-1/65) и согласованный с Банком России и Ассоциацией российских банков.

В соответствии с Законом «Об основах налоговой системы в РФ» и Законом «О бухгалтерском учете» документы и отчеты о финансово-хозяйственной деятельности хранятся не менее пяти лет.

Конкретные сроки хранения отдельных документов, связанных с бухгалтерским учетом и отчетностью определены в Типовом перечне для кредитных организаций и Перечне документов от 1988 г. Ознакомиться с выпиской из перечня можно в книге «Бухгалтерский учет: Сборник нормативных документов» М., Финансы и статистика, Аудит, 1994 г. Типовой перечень для кредитных организаций в печатном виде автору найти не удалось, но он помещен в системе «Консультант +».

В целях обеспечения сохранности документов негосударственной части Архивного фонда Российской Федерации кредитные организации обеспечивают их постоянное хранение в создаваемых для этих целей архивах или структурных подразделениях согласно пункту 19 «Положения об Архивном фонде Российской Федерации» (далее по тексту – Положение), утвержденного Указом Президента Российской Федерации от 17. 03. 94 N 552.

Документы постоянного хранения и по личному составу передаются в государственные архивы в соответствии с письмом Банка России от 15 января 1998 г. No 12-Т. Особое внимание следует обратить на сохранность документов по сотрудникам банка. На основании Распоряжения Правительства РФ от 21. 03. 94 г. No 358-Р Центробанк издал указание от 12. 04. 94 г. No 100-94 о включении в уставы банков положения, касающегося обеспечения учета и сохранности указанных документов.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

В настоящее время, в соответствии с новыми Правилами бухгалтерского учета база данных лицевых счетов в ЭВМ ведется с обязательным дублированием, как минимум на двух различных носителях, и должна обеспечивать сохранение информации в течение срока, установленного для хранения соответствующих документов.

Ведомость остатков размещенных (привлеченных) средств ведется программным путем, ежедневно, выдается на печать из ЭВМ по мере необходимости.

Бухгалтерские (мемориальные) документы хранятся подшитыми за каждый рабочий день в возрастающем порядке номеров дебетованных балансовых счетов. Подборка документов осуществляется работником, на которого возложено формирование документов.

Электронные документы хранятся в виде баз данных с возможностью выведения документов на бумагу по установленным форматам документов. Документы в базе данных группируются по правилам бумажных документов.

Бумажные банковские документы хранятся в кладовой банка или в специальном архиве. Под архив выделяется отдельное помещение с ограниченным правом доступа к документам.

Справки по документам, хранящимся в кладовой, бухгалтерии и текущем архиве, наводятся в присутствии кассира, на ответственности которого находятся документы, или работника, ведающего текущим архивом, по требованиям, подписанным главным бухгалтером или его заместителем (начальником отдела).

Бухгалтерские и кассовые журналы и ежедневные балансы брошюруются по месяцам.

Бухгалтерские (мемориальные) документы хранятся подшитыми за каждый рабочий день в возрастающем порядке номеров дебетованных балансовых счетов. Подборка документов осуществляется работником, на которого возложено формирование документов.

В отдельные сшивы (папки) помещаются кассовые документы, документы по вкладам граждан, по кредитам индивидуальным заемщикам, по операциям с драгоценными металлами, инвалютой и по хозяйственным операциям банка, поскольку эти документы отличаются сроком хранения.

В соответствии с Временным положением о правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России при работе с электронными документами, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России и их хранении есть несколько особенностей. Архивы электронных документов, средств проверки правильности цифровой подписи и иные архивы ведутся в учреждениях Банка России и у участников в разрезе всех входящих и исходящих электронных документов в соответствии со сроками хранения, установленными для платежных документов на бумажных носителях. Правила ведения указанных архивов регулируются действующим законодательством, включая нормативные акты Банка России, и Договором.

Уничтожение электронных документов производится в отношении соответствующих программных данных с одновременным уничтожением копий этих документов на бумажных носителях.

В работе банка количество документов очень велико и хранение документов всегда остается злободневным вопросом. Некоторые банки микрофильмируют документы. При этом после уничтожения документов, по истечении срока хранения, в банке остаются микрофильмы. Однако микрофильмы не заменяют первичные документы до истечения срока их хранения, что подтверждено письмом ЦБ РФ от 30. 11. 94 г. No 09-10-2/1141.

Руководителем банка назначается специальная комиссия из должностных лиц банка, на которую возлагается решение по уничтожению документов по истечении срока их хранения.

Специальные сотрудники подготавливают акты о выделении дел к уничтожению. Документы дел просматриваются полистно, чтобы избежать уничтожения документов, имеющих иной срок хранения. Уничтожаемые дела актируются, а перечни уничтоженных документов остаются в архиве.

При ликвидации банка часть документов сохраняется и в дальнейшем. Сроки и порядок сохранения документов регулируются письмом ЦБ РФ от 5 августа 1998 г. N 169-Т «О размещении архивов и порядке уничтожения документов при ликвидации кредитных организаций», которым определена номенклатура дел (перечень документов), подлежащих хранению после завершения ликвидационных процедур.

<*> ЭПК – Экспертно – проверочная комиссия Государственного архива.

При изъятии документов организациями, имеющими на то право, по консультации юридического управления ГУ ЦБ РФ по г. Москве, банки должны копировать передаваемые оригиналы юридического дела с приложением подлинного экземпляра постановления следователя о производстве выемки документов и подлинного экземпляра протокола. Главный бухгалтер банка может заверить копии карточек с образцами подписей после сличения их с основными экземплярами перед выемкой.

На копиях документов главных бухгалтер ставит отметку «Копия. Документ изъят». В сшив документов вместо подлинных документов помещаются копии. Кроме того, в дело помещается предписание о выемке с актом изъятых документов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7.1.1. Подача документов

7.1.1. Подача документов Порядок государственной регистрации прекращений предпринимательской деятельности прописан в статье 22.3 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее –

2. Подлинность документов

2. Подлинность документов Любой документ это бумага, а бумага, как говорится, может стерпеть очень многое, и в банке об этом знают. На что смотрит банк, определяя подлинность документов о зарплате (тлуш маскорета)? Прежде всего, указанные в тлуше суммы должны сходиться:

1. Оригиналы документов

1. Оригиналы документов В банк необходимо предоставить оригиналы всех документов. Их не обязательно оставлять в банке, но на каждой копии должна стоять печать соответствует оригиналу (матим лемакор) и подпись служащего. Печать и подпись служащий поставит только после

51. Порядок истребования документов. Выемка документов и предметов

51. Порядок истребования документов. Выемка документов и предметов Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю)

1.2. АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

1.2. АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ Любая аудиторская проверка начинается с определения организационно-правовой формы аудируемого лица. Организационно-правовая форма определяется по учредительным документам и/или уставу организации. Затем аудитор определяет круг

2.7. АУДИТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

2.7. АУДИТ ДЕНЕЖНЫХ ДОКУМЕНТОВ В ходе аудиторской проверки денежных документов, находящихся в кассе, аудитору необходимо проверить наличие путевок в санатории и дома отдыха, почтовых марок, проездных билетов, марок госпошлины, вексельных марок, приобретенных авиабилетов

73. Порядок составления документов

73. Порядок составления документов Основанием для записей в регистрах бухгалтерского учета служат первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Поэтому к оформлению документов предъявляются особые требования:• своевременность

Архив документов

Архив документов Федеральная налоговая служба и государственные внебюджетные фонды имеют право проверять хозяйственную деятельность налогоплательщика за последние три года. Поэтому документы, подтверждающие доходы и расходы, следует хранить как минимум в течение

1.10. Выемка документов

1.10. Выемка документов Право налоговых органов на выемку документов у налогоплательщика закреплено в пп. 3 п. 1 ст. 31 Налогового кодекса Российской Федерации (далее — НК РФ). Кроме того, такую возможность фискалам предоставляет и п. 8 ст. 94 НК РФ, если для проведения

4.2. Журналы документов

4.2. Журналы документов Информация обо всех торговых и финансовых операциях, совершаемых компанией, вводится при помощи документов и сохраняется в списках и журналах документов разных видов. При настройке конфигурации производится настройка документов и создаются

3.4. Журналы документов

3.4. Журналы документов Для просмотра документов в системе «1С: Предприятие» предусмотрены журналы. Журнал документов позволяет просмотреть список документов, разделенных по видам документов, или всех документов сразу.Журнал предназначен для хранения и работы с

7.7. Печать документов

7.7. Печать документов Для подавляющего большинства документов конфигурации предусмотрено формирование некой унифицированной печатной формы (аналога бумажного документа). Печатная форма документа формируется при нажатии кнопки «Печать» внизу экранной формы документа.

21. Классификация документов

21. Классификация документов Состав и анализ структуры документов по этому признаку позволяют оценить соотношение объемов внутреннего и внешнего документооборота в организации, проанализировать степень автономности деятельности предприятия (рассчитав соотношение

РАЗДЕЛ 2 ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ. ГОСТ Р 6.30-2003 «УНИФИЦИРОВАННЫЕ СИСТЕМЫ ДОКУМЕНТАЦИИ. УНИФИЦИРОВАННАЯ СИСТЕМА ОРГАНИЗАЦИОННО – РАСПОРЯДИТЕЛЬНОЙ ДОКУМЕНТАЦИИ. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ»

РАЗДЕЛ 2 ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ. ГОСТ Р 6.30-2003 «УНИФИЦИРОВАННЫЕ СИСТЕМЫ ДОКУМЕНТАЦИИ. УНИФИЦИРОВАННАЯ СИСТЕМА ОРГАНИЗАЦИОННО – РАСПОРЯДИТЕЛЬНОЙ ДОКУМЕНТАЦИИ. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ» Глава 1. Состав реквизитов документов В делопроизводстве

1.1.3. Хранение документов

1.1.3. Хранение документов В соответствии с «Основами законодательства Российской Федерации об Архивном фонде Российской Федерации и архивах» (1993 г.) и Положением об Архивном фонде Российской Федерации, утвержденным Указом Президента Российской Федерации от 17 марта 1994 г.

Создание документов и таблиц

Создание документов и таблиц В любой предпринимательской деятельности требуется время от времени готовить отчеты, выписывать счета, составлять таблицы. Также в состав дизайн-проекта входят текстовые материалы – пояснительная записка и таблицы спецификаций. Для их