Глава 16 Регистрация события одной датой

Глава 16

Регистрация события одной датой

Перво-наперво методология учета запуталась с датой регистрации.

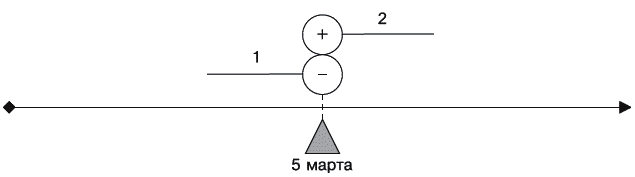

Представим регистрацию акта обмена, происходящего единовременно, т. е. когда вещь 1 непосредственно обменивается на вещь 2. Допустим, это происходит 5 марта (рис. 22).

Рис. 22. Регистрация наличного обмена

Бухгалтерская запись о таком событии будет выглядеть следующим образом.

5 марта:

Дебет (Приход) «Вещь 2»,

Кредит (Расход) «Вещь 1».

Традиционно в бухгалтерской проводке сначала указывается объект по дебету, за ним следует объект по кредиту, поэтому их последовательность никакой роли не играет.

Дата «5 марта» относится к обоим объектам, поэтому вполне естественно, что указывается она однажды. Ее так и называют: дата бухгалтерской проводки, она же дата регистрации события. 5 марта происходит обмен, и этой же датой обмен отражается в бухгалтерских документах. Никакого противоречия до поры до времени не возникает.

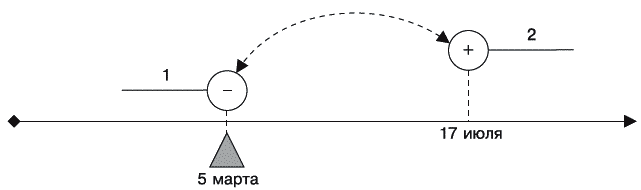

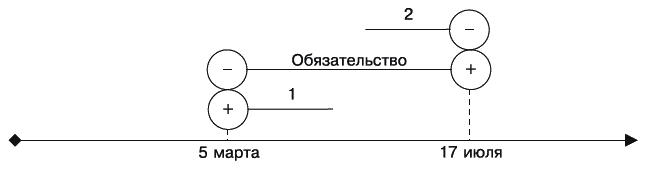

Теперь представим, что регистрируется поступление будущего объекта: мы отдаем вещь 1 сейчас, 5 марта, а взамен нее ожидаем поступление вещи 2 – допустим, 17 июля (рис. 23).

Рис. 23. Регистрация поступления будущего объекта

В соответствии с действующей методологией учета одалживание регистрируется тем же способом, что и наличный обмен.

5 марта:

Дебет (Приход) «Будущая вещь 2»,

Кредит (Расход) «Вещь 1».

Тут-то и возникает не просто противоречие, а вопиющее противоречие.

По условиям задачи регистрируем будущую вещь, которая должна поступить в имущественный комплекс 17 июля. Однако дата «17 июля» в бухгалтерской проводке нигде не фигурирует. Дата может вытекать из других хозяйственных документов, в частности договоров, но в информационной системе учета не отображается. Никаких обоснований, просто не отображается, и все.

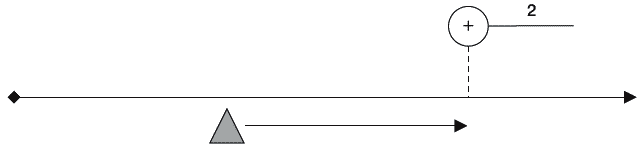

Что вообще означает регистрация будущего объекта? Мы регистрируем объект, предполагаемый к поступлению или выбытию – в нашем случае к поступлению – в будущем. Настоящее неумолимо движется по временной шкале вперед, захватывая будущее, чтобы превратить его в прошлое. Следовательно, рано или поздно настоящее настигнет будущий объект, который ввиду своей временной неопределенности состоится или не состоится (рис. 24). 17 июля, не раньше и не позже, станет ясно, исполнил ли должник свое обещание.

Рис. 24. Отношение настоящего момента к поступлению будущего объекта

Следуя логике регистрации, мы должны были бы, во-первых, указать дату «17 июля» наряду с датой «5 марта» в бухгалтерской проводке. Эта дата должна характеризовать вещь 2 – ведь в хозяйственном акте задействовано два объекта, каждый из которых обладает собственной датой совершения.

17 июля. Дебет (Приход) «Вещь 2»,

5 марта. Кредит (Расход) «Вещь 1».

Становится необязательным характеризовать вещь 2 как будущий объект при помощи признаков. Об этом красноречиво свидетельствует отношение даты, в которую вещь предполагается к поступлению в имущественный комплекс, к настоящему моменту. Когда 17 июля наступит, представимы два варианта.

1. Вещь, как и ожидалось, поступила в имущественный комплекс. Отлично. Никаких записей выполнять не нужно, т. к. запись об этом выполнена в момент регистрации будущего объекта!

2. Вещь, вопреки ожиданиям, не поступила. Вот тут-то и потребуется предпринимать какие-нибудь действия, например, отменять ранее сделанную запись или переносить ожидаемое поступление объекта на более поздний срок. Каким образом это можно было бы сделать, сейчас не важно – действующая методология поступает по-иному.

Она поступает следующим, прямо скажем, не лучшим образом. Отказавшись указывать в бухгалтерской проводке две даты, по числу регистрируемых объектов, методология бухгалтерского учета ошибочно принимает факт регистрации объекта за сам объект. Временными границами существования подобные абстракции, называемые обязательствами, имеют момент регистрации будущего объекта и момент его фактического исполнения. Различают дебиторские обязательства, возникающие при регистрации поступления будущих объектов, и кредиторские обязательства, возникающие при регистрации выбытия будущих объектов. Естественно, их определения произошли от «дебета» и «кредита» – в зависимости от порядка регистрации обязательств различных типов.

Вероятно, сказанное не слишком понятно читателю, поэтому поясним.

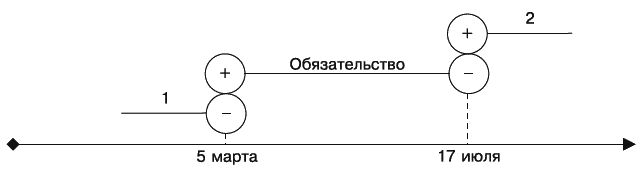

В нашем примере поступление будущего объекта выглядит следующим, привычным бухгалтеру, но не вполне реальным, если не сказать больше, образом (рис. 25).

В бухгалтерских проводках это выражается следующим образом:

5 марта:

Дебет «Дебиторское обязательство»,

Кредит «Вещь 1».

17 июля:

Дебет «Вещь 2»,

Кредит «Дебиторское обязательство».

Рис. 25. Начисление и погашение дебиторского обязательства согласно принятой методологии

5 марта мы отдаем вещь 1, а взамен нее 17 июля получаем вещь 2. Это фазы существования реальных вещей, составляющих хозяйственный комплекс. Никаких других вещей в примере не упоминается, их попросту нет.

Что же тогда за таинственный объект мы регистрируем, по дебету в момент появления предположения о поступлении вещи 2 в имущественный комплекс и по кредиту в момент исполнения данного предположения? Именно дебиторское обязательство – объект, регистрируемый в системе учета, но отсутствующий в реальности. В имущественном комплексе никакого такого объекта нет в помине, однако он регистрируется.

Как уже говорилось, обязательства значатся в системе учета с момента возникновения предположения о будущем объекте и до момента отмены предположения ввиду его исполнения или аннулирования.

Аналогичным образом регистрируются и значатся кредиторские обязательства (рис. 26).

В бухгалтерских проводках кредиторские обязательства показываются следующим образом:

5 марта:

Дебет «Вещь 1»,

Кредит «Кредиторское обязательство».

17 июля:

Дебет «Кредиторское обязательство»,

Кредит «Вещь 2».

Рис. 26. Начисление и погашение кредиторского обязательства согласно принятой методологии

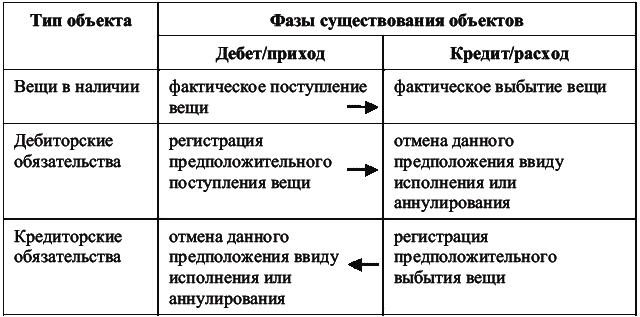

В целом регистрацию в бухгалтерском учете дебиторских и кредиторских обязательств сравнительно с остальными объектами можно изобразить таким образом (табл. 1).

Таблица 1

Типология объектов и фазы их существования согласно принятой методологии

Регистрация обязательств целиком связана с будущими объектами, по сути обязательства обозначают не самих себя, а именно будущие объекты. По этой причине, упоминая обязательства, часто имеют в виду не их самих, а будущие объекты. Ведь по-настоящему интересовать пользователей бухгалтерской отчетности, в т. ч. юристов и менеджеров, может только то, что составляет или должно составить реальный имущественный комплекс, – вещи, как наличные, так и будущие.

Суть, конечно, не в терминологии. Суть в том, что с регистрацией обязательств информационная система учета начала злонамеренно не соответствовать имущественному комплексу: поскольку стали регистрироваться объекты, строго говоря, не являющиеся вещами. А ведь как, казалось бы, просто: имущественный комплекс состоит из вещей, бухгалтерия учитывает вещи, соответственно, в информационной системе учета отображаются одни вещи, причем каждая вещь регистрируется по приходу и расходу и т. д. В рассмотренных же ситуациях с предоставлением отсрочки действуют, по идее, два объекта, но согласно принятой методологии – три. В момент исполнения обещания ничего из ранее незарегистрированного не происходит, однако согласно принятой методологии происходит… и, соответственно, регистрируется. Такова она, бухгалтерская методология.

Обдумайте!

1. Будущие объекты следовало бы регистрировать будущей датой – той, когда вещь предполагается к поступлению или выбытию. Для этого в бухгалтерской проводке необходимо указывать дату для каждого объекта.

2. Однако этого не делается. В результате вместо двух объектов, задействованных в рамках кредитных отношений, регистрируется три объекта. Обязательство предстает объектом, лишенным соответствия в реальном имущественном комплексе.

3. Такой подход знаменует начало регистрации объектов, не являющихся вещами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 20 Опережая события Связь созидательного разрушения с ожиданиями

Глава 20 Опережая события Связь созидательного разрушения с ожиданиями Ты понимаешь, что жизнь пошла под гору, когда твой разум дает обещания, а тело не может их выполнить. Группа Little Feat. Композиция «Старики танцуют буги-вуги» Утрата прайда Эта сцена знакома каждому, кто

Глава 20. Опережая события

Глава 20. Опережая события 1. Часто новый вожак первым делом убивает всех детенышей в стае, чтобы получить возможность произвести новое потомство и передать ему свои гены.2. Richard Foster and Sarah Kaplan, Creative Destruction: Why Companies That Were Built to Last Underperform the Markets – and How to Successfully Transform Them (New York: Doubleday,

Глава 4 Государственная регистрация и лицензирование банковской деятельности создаваемых путем учреждения кредитных организаций

Глава 4 Государственная регистрация и лицензирование банковской деятельности создаваемых путем учреждения кредитных организаций Нормативная база1. Федеральный закон от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» в ред. Федерального закона от 3 февраля

Глава 13 События

Глава 13 События Письменность выявила еще одну особенность организации информационной системы учета, раньше задумываться над которой бухгалтеру было ни к чему. Прояснилась сущность того, что в обыденной жизни называют событием, а в бухгалтерском учете фактом

Глава II. Создание фонда, его государственная регистрация и лицензирование деятельности

Глава II. Создание фонда, его государственная регистрация и лицензирование деятельности Статья 4. Создание фонда 1. Создание фонда осуществляется в порядке, предусмотренном настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми

Глава II Основные требования к ведению бухгалтерского учета. бухгалтерская документация и регистрация

Глава II Основные требования к ведению бухгалтерского учета. бухгалтерская документация и регистрация Статья 8. Основные требования к ведению бухгалтерского учета1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте

Недвижимость как основное средство, проблемы связанные с датой начала налогового или бухгалтерского учета

Недвижимость как основное средство, проблемы связанные с датой начала налогового или бухгалтерского учета Согласно нормам гражданского законодательства к недвижимым вещам (недвижимому имуществу, недвижимости) относятся земельные участки, участки недр и все, что

ВСЕ В ОДНОЙ ЛОДКЕ

ВСЕ В ОДНОЙ ЛОДКЕ Обвал мировых фондовых индексов, вызванный угрозой рецессии в США, во вторник достиг своего апогея. Только экстренное вмешательство Федеральной резервной системы, внезапно снизившей базовую ставку сразу на 0,75%, не дожидаясь намеченного на 29 января

Глава V. Выбор между различными видами потребления одной и той же вещи. Немедленное и отложенное потребление

Глава V. Выбор между различными видами потребления одной и той же вещи. Немедленное и отложенное потребление § 1. Примитивная домохозяйка, обнаружив, что она располагает ограниченным количеством мотков пряжи из настрига шерсти данного года, прикидывает все домашние

Глава 1 СОБЫТИЯ НА КИПРЕ И ВОКРУГ НЕГО. МАРТ 2013 года

Глава 1 СОБЫТИЯ НА КИПРЕ И ВОКРУГ НЕГО. МАРТ 2013 года Кипр в контексте глобального лохотрона События на Кипре представляют собой прекрасный учебный материал, на котором нашим российским клептоманам можно показать, что они для мировой финансовой олигархии всегда

Глава 4 СОБЫТИЯ НА КИПРЕ И БУДУЩЕЕ МИРОВОЙ БАНКОВСКОЙ СИСТЕМЫ

Глава 4 СОБЫТИЯ НА КИПРЕ И БУДУЩЕЕ МИРОВОЙ БАНКОВСКОЙ СИСТЕМЫ Для многих события в банковском секторе Кипра оказались полной неожиданностью. Эти события высветили радикальное изменение вектора развития мировой финансовой и экономической

ЦЕЛИ МСФО № 10 «УСЛОВНЫЕ СОБЫТИЯ И СОБЫТИЯ, ПРОИСШЕДШИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ»

ЦЕЛИ МСФО № 10 «УСЛОВНЫЕ СОБЫТИЯ И СОБЫТИЯ, ПРОИСШЕДШИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ» Цель МСФО № 10 «Условные события и события, происшедшие после отчетной даты»– установить:1) когда организация должна проводить корректировку показателей финансовой отчетности с учетом событий

Глава 5 Покупка и регистрация в налоговой инспекции контрольно-кассовой машины

Глава 5 Покупка и регистрация в налоговой инспекции контрольно-кассовой машины Контрольно-кассовый аппарат необходим тем компаниям, которые занимаются розничной торговой деятельностью, имеют дело с наличными деньгами. Т. е. если Вы решили создать магазинчик или открыть