Глава 20 Оценка

Глава 20

Оценка

Цивилизация не стояла на месте и вскоре – разумеется, с методологической точки зрения, а не исторической хронологии – преподнесла бухгалтерам большой сюрприз в виде изобретения денег как всеобщего эквивалента и средства платежа. Деньги, наряду с классификацией объектов на положительные и отрицательные, придали балансу современный или почти современный вид.

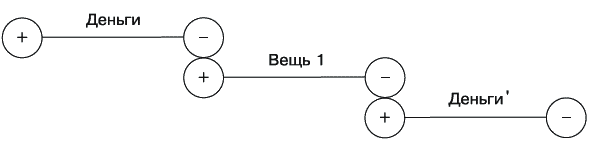

В рамках этой брошюры нет нужды рассматривать феномен денег в деталях, благо их потребительскую сущность каждый из нас и без того представляет довольно отчетливо: деньги обмениваются на вещи, которые сразу или через несколько этапов обмена или переименований снова обмениваются на деньги и т. д. (рис. 31).

Рис. 31. Деньги как средство платежа

Обмены стали совершаться в форме купли-продажи, т. е. одной из обмениваемых вещей стали выступать деньги. Сразу сделался очевидным происходящий в хозяйственной деятельности кругооборот средств: деньги тратились, чтобы в конце концов получить больший номинал денег, чем прежде. Цепочка обмена объектов от денег до денег стала одним циклом кругооборота, выражающим локальный итог обмена.

По итогам цикла кругооборота стало возможным исчислять финансовый результат, т. е. прибыль либо убыток. Прибыль представляла собой прирост денег по итогам цикла кругооборота, а убыток – их убыль.

В книгах, в которые бухгалтеры записывали исходную информацию, одно событие – например, покупка товара – заносилось по одной строке. Колонки дебета и кредита находились рядом, на той же странице или том же развороте, поэтому количество и наименование товара всегда соседствовало с денежной суммой. Это, по большому счету, и привело к формулированию принципа оценки. Бухгалтеры, когда желали узнать, почем приобрели товар, заглядывали в свои книги и напротив записи о приобретении товара видели сумму, за которую этот товар был приобретен. Данная сумма получила название стоимости, или фактической стоимости, объекта.

Постепенно стоимость стала восприниматься в качестве признака объекта. Бухгалтеры посчитали, что стоимость сопровождает объект на протяжении всего времени его пребывания в имущественном комплексе, поэтому и является его признаком.

На самом деле это, конечно же, не так. Стоимость действительно характеризует вещи, но лишь в момент их покупки или в момент продажи, и то в качестве отношения к денежным суммам, на которые вещи обмениваются. Стоимость – это номинал денег, потраченных на покупку или полученных при продаже, характеристика денег, но никак не купленной или проданной вещи. Этой нехитрой истины средневековые бухгалтеры не понимали совершенно. Результатом их заблуждения стал подсчет объектов хозяйственной деятельности не только в количественном, но и в стоимостном выражении.

Стоимость стала восприниматься как признак не только денег, но и всех прочих объектов. От прочих признаков она отличалась тем, что стоимости – в известном смысле слова, конечно, – можно было придать любое значение. К примеру, бухгалтеры оказались перед проблемой, каким образом оценивать объекты, поступившие безвозмездно. В этом случае никакая сумма в бухгалтерских книгах не проставлялась, но ввиду поголовной оценки объектов требовалась. Объектам, поступившим безвозмездно, в итоге стала присваиваться произвольная, отсутствующая в системе учета стоимость – та, за которую объект мог бы был быть приобретен, т. е. рыночная. Длительное время средневековые бухгалтеры спорили, как такая стоимость должна называться, а также – не стоит ли все объекты бухгалтерского баланса оценивать не по фактическим, а по рыночным ценам. Оценка по рыночным ценам прямиком вела к переоценке объектов хозяйственной деятельности в каждый момент изменения цен на них, что было практически невыполнимо.

Конечно же, эта и другие подобные дискуссии не имели научной перспективы, т. к. основывались на непонимании экономической и методологической природы стоимости.

С другой стороны, стоимостная оценка создавала ощущение однородности. Если количественно совместить объекты между собой было чрезвычайно трудно – совсем как в жизни, – то их стоимостная оценка приводила при измерении объектов к единообразию.

Если разобраться, единообразие было не более чем методологической иллюзией. Бухгалтеры отдавали себе отчет, что сопоставление объекта с другой его стоимостной стороной – хотя бы с рыночной – приведет к изменению стоимостных показателей, но не могли осмыслить причин этого.

Что же касается отчетных форм, то с появлением принципа оценки их стало возможным составлять в стоимостном выражении. Инвентарная ведомость, она же примитивный баланс, составленная в стоимостном выражении, выглядела уже несколько иным образом, чем прежде (рис. 32).

Рис. 32. Инвентарная ведомость, составленная в стоимостном выражении

Оперирование стоимостью позволило численно сравнивать между собой отраженные в бухгалтерском балансе положительные и отрицательные объекты. Каким образом это было достигнуто, станет ясно из следующей главы.

Обдумайте!

1. С изобретением денег вещи стали обмениваться на них. Акты обмена превратились в акты купли-продажи.

2. Эти акты по-прежнему записывались в бухгалтерские книги.

3. Со временем записанные в бухгалтерских книгах денежные суммы начали восприниматься как признаки вещей, хотя на самом деле являлись признаками денег.

4. В итоге объекты учета стали оцениваться поголовно, т. е. любому регистрируемому объекту стала присваиваться та или иная стоимость.

5. Появилась возможность составлять отчетные формы не только в натуральном, но и в стоимостном выражении.

6. На самом деле стоимость – это номинал денег, потраченных на покупку или потраченных при продаже, характеристика денег, но никак не купленной или проданной вещи.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 20 Оценка

Глава 20 Оценка Цивилизация не стояла на месте и вскоре – разумеется, с методологической точки зрения, а не исторической хронологии – преподнесла бухгалтерам большой сюрприз в виде изобретения денег как всеобщего эквивалента и средства платежа. Деньги, наряду с

Глава 3. Оценка текущей ситуации

Глава 3. Оценка текущей ситуации Взяли листочек бумаги и карандаш? Если нет, то уже пора. Я считаю, что научиться чему-либо, просто прочитав книгу, невозможно. Необходимо закреплять изучаемый материал практическими действиями. Поэтому я предлагаю Вам по ходу чтения книги

Глава 11 ОЦЕНКА ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Глава 11 ОЦЕНКА ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ 11.1. Система показателей оценки эффективности инновационного проекта 11.2. Статические показатели оценки экономической эффективности инновационных проектов 11.3. Динамические показатели оценки экономической эффективности

Глава 8. Оценка персонала по компетенциям

Глава 8. Оценка персонала по компетенциям Компетенции – качественные критерии оценки способностей работника, необходимых для исполнения должностных обязанностей.Система оценок компетенции – шкала оценок, где каждой оценке сопоставлен набор и уровень способностей

Глава 8 Оценка компаний

Глава 8 Оценка компаний В предыдущих главах мы с вами фокусировались на рассмотрении жизни внутри компании: как она работает, как привлекает финансирование, как отдает деньги банкам и акционерам. Начиная с этой главы, мы усложним задачу и будем говорить о нескольких

Глава 12 ОЦЕНКА ПРИГОДНОСТИ МОДЕЛИ

Глава 12 ОЦЕНКА ПРИГОДНОСТИ МОДЕЛИ Значение модели зависит от того, сколь хорошо она служит решению поставленных задач. Целью динамического моделирования промышленного предприятия является улучшение системы управления. Окончательная проверка соответствия модели этой

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

ГЛАВА 7. Оценка эффективности ленивого маркетинга

ГЛАВА 7. Оценка эффективности ленивого маркетинга В данной книге рассматривались инструменты ленивого маркетинга, казалось бы, очень простые в применении и экономичные по времени и материальным ресурсам. Однако это тоже деятельность, эффективность которой необходимо

ГЛАВА 34 ОЦЕНКА «360 ГРАДУСОВ»

ГЛАВА 34 ОЦЕНКА «360 ГРАДУСОВ» Оценка «360 градусов» – относительно новое явление в управлении эффективностью труда, хотя интерес к ней все возрастает. По результатам исследования, которое осуществили Армстронг и Барон для IPD в 2003 г. (Армстронг и Барон, 2004), ее применяют

ГЛАВА 44 ОЦЕНКА РАБОТЫ

ГЛАВА 44 ОЦЕНКА РАБОТЫ Оценка работы имеет фундаментальное значение для управления вознаграждением. Она обеспечивают фундамент равноправной оплаты и жизненно необходима, поскольку является инструментом, обеспечивающим равную оплату за работу равной ценности. В 1980-х и

Глава 9 Оценка

Глава 9 Оценка Краткое содержание главыЗадачи этой главы – разъяснить чрезвычайную важность оценки в области связей с общественностью, описать преимущества и недостатки различных методик оценки и оказать читателю помощь в выборе тех из них, которые наиболее подходят

Глава 9 Стратегическая позиция и оценка рисков

Глава 9 Стратегическая позиция и оценка рисков Стратегия – это судьба. В условиях острой конкуренции и непрерывных изменений внешней среды предпринимателю недостаточно знаний о том, как управлять бизнесом. Ему необходимо понимание того, каким бизнесом он руководит. Да,

Глава 21. Оценка собственных копирайтерских способностей

Глава 21. Оценка собственных копирайтерских способностей Читая эту книгу, вы уже накопили огромный багаж знаний. В части III вы сможете использовать эти знания, чтобы оценить мои рекламные объявления, а также объявления, написанные некоторыми из участников моих

Глава 19 Оценка эффективности

Глава 19 Оценка эффективности Цели главы Ознакомившись с этой главой, вы сможете: 1. Продемонстрировать свое знание причин и методов оценки рекламы. 2. Перечислить и описать этапы проверки содержания рекламы. 3. Определить ключевые области оценки СМИ. 4. Рассказать, как

Глава 18 Количественная оценка ценности

Глава 18 Количественная оценка ценности Вначале, на заре IT-индустрии, обоснование для создания новых продуктов было очень простым. Системы, которые тогда устанавливали, обычно заменяли ручной труд клерков. Экономия трудозатрат и была мерилом выгоды, а затраты на

Глава 9 Исследования, оценка технологий и моделирование

Глава 9 Исследования, оценка технологий и моделирование В начале любого напряжённого проекта велико искушение принять решения о применении новых технологий, компонентов и платформ лишь на основе общих допущений. Производительность, масштабируемость и даже среду