Глава 23 Пермутации и модификации

Глава 23

Пермутации и модификации

Как было дважды повторено, при двойной записи никакая бухгалтерская проводка не может изменить равенство сторон баланса. Это объясняется математически. Дабы читателю убедиться в этом лично, рассмотрим все возможные варианты изменений. Количество вариантов зависит, естественно, от количества рассматриваемых нами разделов баланса – ведь углубляться в понятие баланса, как и во всякую другую научную категорию, можно до бесконечности.

При анализе изменений, производимых одной бухгалтерской проводкой со сторонами баланса, принято различать модификации и пермутации.

Модификацией называется увеличение или уменьшение валюты баланса, для чего в бухгалтерской проводке должны быть задействованы обе стороны баланса.

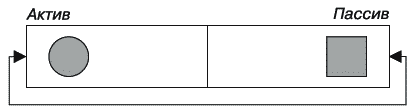

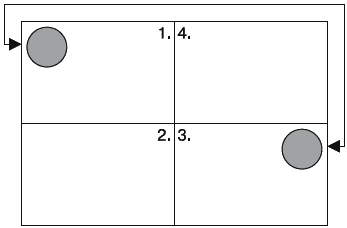

Положительная модификация приводит к увеличению валюты баланса (рис. 44). Например, вследствие взятия вещи в долг на балансе появляется как полученная вещь, так и кредиторское обязательство по ее возврату.

Рис. 44. Положительная модификация

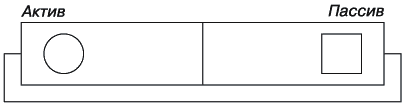

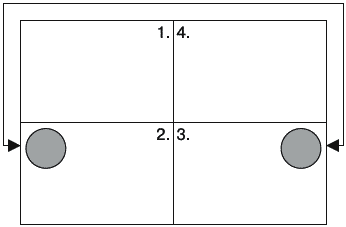

Отрицательная модификация приводит к уменьшению валюты баланса (рис. 45). Например, вследствие погашения долга с баланса исчезает как отданная вещь, так и погашенное кредиторское обязательство.

В рисунках здесь и далее заштрихованными фигурами обозначены поступающие на баланс объекты, а незакрашенными – выбывающие с баланса объекты.

Рис. 45. Отрицательная модификация

Пермутацией принято называть неизменность валюты баланса при выполнении бухгалтерской проводки. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса.

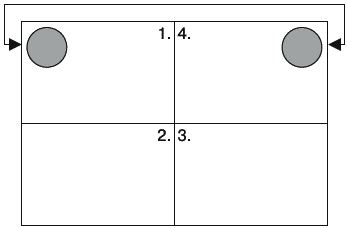

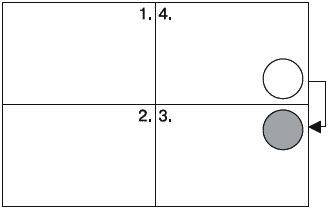

При активной пермутации задействован актив: один объект, зарегистрированный по активу, с баланса выбывает, а другой появляется (рис. 46).

Рис. 46. Активная пермутация

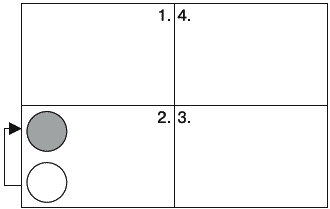

При пассивной пермутации задействован, соответственно, пассив: один объект, зарегистрированный по пассиву, с баланса выбывает, а другой появляется (рис. 47).

Рис. 47. Пассивная пермутация

Откуда взялись, как стали возможны пермутации и модификации? Они появились вследствие бухгалтерской методологии, допускающей регистрацию не только положительных, но и отрицательных объектов.

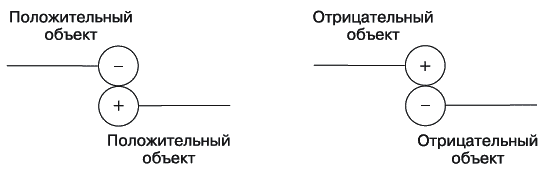

При модификациях в бухгалтерской проводке обязательно участвуют положительный объект и отрицательный объект (рис. 48).

Рис. 48. Положительная и отрицательная модификации в виде бухгалтерской проводки

Отсюда понятно, почему валюта баланса при положительной модификации увеличивается, а при отрицательной модификации уменьшается. Просто в первом случае оба объекта принимаются к учету, а во втором – оба объекта снимаются с учета.

При пермутации корреспондируют два положительных либо два отрицательных объекта, поэтому всегда один объект к учету принимается, а другой снимается (рис. 49).

Рис. 49. Активная и пассивная пермутации в виде бухгалтерской проводки

Анализ изменений, происходящих с балансом, можно продолжить. Если количество разделов баланса увеличить, соответственно в прогрессии увеличится количество вариантов. В частности, увеличив количество разделов до четырех (1 – вещи в наличии; 2 – дебиторские обязательства; 3 – кредиторские обязательства; 4 – собственный капитал), получим уже 16 вариантов (рис. 50–65).

Можно было бы увеличить число разделов баланса с соответствующим увеличением числа возможных вариантов, но принцип и без того ясен: при двойной записи бухгалтерская проводка не может повлиять на равенство сторон баланса по математическим причинам. Что еще не свидетельствует в пользу двойной записи.

Рис. 50. Вещь поступает – на безвозмездной основе. Хозяйственная операция не имеет компенсационного характера, поэтому корреспондирующим объектом является собственный капитал

Рис. 51. Вещь выбывает – опять-таки на безвозмездной основе (допустим, она утеряла свои потребительские качества и ее попросту выкинули на свалку). В результате уменьшается величина собственного капитала

Рис. 52. Покупаем вещь с отсрочкой платежа. Вместе с вещью на балансе оказывается кредиторское обязательство – наш долг перед продавцом

Рис. 53. Обратный случай – гасим зарегистрированное ранее кредиторское обязательство. Вместе с кредиторским обязательством с баланса исчезает вещь – та, что мы передали в оплату

Рис. 54. Выступая уже в качестве продавца, продаем вещь с отсрочкой платежа. Вещь с баланса исчезает, а взамен нее появляется дебиторское обязательство – долг покупателя

Рис. 55. Покупатель гасит свой долг: взамен дебиторского обязательства на балансе продавца появляется вещь – та, которую мы получили в оплату

Рис. 56. Получаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Вместе с дебиторским обязательством на балансе появляется собственный капитал

Рис. 57. В свою очередь уступаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Теряем дебиторское обязательство, а вместе с ним и соответствующую часть собственного капитала

Рис. 58. Приобретаем право требования долга с отсрочкой платежа: нам должны заплатить, но и мы, в свою очередь, должны заплатить (другому лицу)

Рис. 59. Производим зачет встречного однородного требования: если мы должны какому-нибудь лицу определенную сумму и это лицо должно нам ту же самую сумму, долги взаимно аннулируются

Рис. 60. При списании кредиторского обязательства вследствие истечения срока исковой давности возникает положительный собственный капитал – ведь платить по данному обязательству уже не нужно

Рис. 61. Напротив, если оказывается, что мы кому-то должны заплатить, а компенсация при этом отсутствует (кредиторское обязательство – например, вследствие присуждения штрафа), собственный капитал уменьшается

Рис. 62. Одна вещь может быть обменена на другую – в этом случае корреспонденция счетов будет затрагивать лишь один раздел баланса

Рис. 63. Аналогичным образом заменено одно на другое может быть дебиторское обязательство: нам должно было заплатить одно лицо, а теперь должно другое

Рис. 64. Назначение собственного капитала может быть изменено (см. следующую главу), в результате чего имеем корреспонденцию внутри четвертого раздела

Рис. 65. Заменено одно на другое может быть и кредиторское обязательство: например, при переводе долга – мы должны были заплатить одному лицу, а теперь должны заплатить другому

Обдумайте!

1. Модификацией называется увеличение или уменьшение валюты баланса, для чего в бухгалтерской проводке должны быть задействованы обе стороны баланса.

2. Пермутацией называется неизменность валюты баланса при выполнении бухгалтерской проводки. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Глава 3

Глава 3 Чаще всего журналисты, чтобы продемонстрировать немыслимый взлет карьеры Мэйсона, рассказывают о том, что в 2003 г. он окончил Северо-Западный университет по специальности «музыковедение» и начал работать под началом легенды инди-рока Стива Альбини в его

Глава 4

Глава 4 Проект Policy Tree был не единственной идеей Мэйсона, захватившей его целиком. Он также планировал запустить сайт, который помог бы улучшить мир совместными усилиями. Он сказал Лефкофски, что хотел бы заниматься этой концепцией самостоятельно, но так и не решился.

Глава 5

Глава 5 Инвестиции в новый сайт стали бы огромным скачком вперед, хотя и осложненным убеждением Мэйсона в том, что у сайта Policy Tree более ясный путь к успеху, чем у ThePoint. Однако студент магистратуры не располагал ресурсами для того, чтобы самостоятельно запустить Policy Tree, а от

Глава 6

Глава 6 Помните о маленькой проблеме с невнятностью концепции The Point? И о том, что этой компанией управлял 26-летний программист с творческим мышлением, равнодушный к деньгам и никогда до этого не руководивший реальным бизнесом? Эти факторы – не лучшие ингредиенты в рецепте

Глава 7

Глава 7 Лефкофски всерьез собирался закрыть этот проект. Но почему-то внутри все еще был в нем заинтересован.Он увидел проблески творческого гения, когда, например, Мэйсон запустил кампанию по привлечению $10 млрд для возведения купола, позволяющего в зимнее время

Глава 8

Глава 8 Оставалась только одна проблема: у The Point не было денег, чтобы стимулировать развитие Groupon. За десять дней до запуска акции закусочной Motel Bar Мэйсон сократил штат The Point с дюжины сотрудников до шести в отчаянной попытке выиграть для Groupon больше времени.Отдел продаж

Глава 4

Глава 4 1. Bradford Thomas, Simon Mitchell, and Jeff Del Rossa, Sales: Strategic Partnership or Necessary Evil? 2007–2008 Global Sales Perceptions Report, Development Dimensions International, Inc., Bridgeville, Penn., pp. 4,

Глава 5

Глава 5 1. Gerry Crispin and Mark Mehler, “CareerXroads 2008 Seventh Annual Source of Hire Study: What 2007 Results Mean for Your 2008 Plans,” www.careerxroads.com/news/SourcesOfHire08.pdf. CareerXroads is a firm that specializes in the use of technology solutions for meeting business staffing goals.2. John Tozzi, “The Escalator Pitch,” BusinessWeek, May 16, 2008, www.businessweek.com/smallbiz/content/may2008/sb20080516_67308.htm.3. Randy J. Larsen and Todd K. Shackelford,

Глава 6

Глава 6 1. “Meditate on This New Finding,” Odyssey, University of Kentucky, Winter 2007, p. 33.2. Edward Tufte, “PowerPoint Is Evil: Power Corrupts. PowerPoint Corrupts Absolutely,” Wired.com, 1993–2004, Conde-Naste Publications; 1994–2003 Wired Digital, Inc.,

Глава 7

Глава 7 1. U.S. Bureau of Labor Statistics, www.bls.gov.2. Ibid.3. Jared R. Curhan and Alex Pentland, “Thin Slices of Negotiation: Predicting Outcomes from Conversational Dynamics within the First 5 Minutes,” Journal of Applied Psychology, vol. 92, no. 3, 2007, p. 802.4. Alex (Sandy) Pentland, Honest Signals: How They Shape Our World, MIT Press, Cambridge, Mass., 2008, pp. 10–12, 31.5. Society for Human Resource Management (SHRM), 2008 Job Satisfaction Survey, Alexandria, Va.,