Стоимость нематериальных активов

Стоимость нематериальных активов

Том смотрит на записи в своем блокноте и откидывается на спинку стула. Он чувствует, что вот-вот поймет что-то важное. У него уже есть огромное количество информации о его ключевых сферах компетенции – их сильных и слабых сторонах, их роли в генерировании валовой прибыли, о росте, который они могут обеспечить, и времени, в течение которого они будут по-прежнему прибыльными. И вдобавок он знает, каков риск того, что его компания лишится какой-либо сферы компетенции.

Но приближает ли все это его хоть на шаг к установлению стоимости каждой сферы компетенции? Скорее всего, да, думает Том, но ему нужно найти способ рассчитать эту стоимость.

Тогда он принимается экспериментировать с различными формулами и занимается этим, до тех пор пока не натыкается на такую простую, что сначала сомневается в ее правильности. Но, обдумав, что из нее вытекает, Том решает: он находится на верном пути. Том улыбается: все, что ему нужно сделать, чтобы найти стоимость каждой отдельной ключевой сферы компетенции, – это перемножить различные перечисленные им показатели. Другими словами,

Стоимость ключевой сферы компетенции = Добавленная ценность для потребителя ? Конкурентоспособность ? Потенциал ? Долговечность ? Устойчивость.

Том смотрит на эту формулу и улыбается – он понимает, что из нее следует. Она означает, что величина, на которую сфера компетенции повышает стоимость компании, равна дополнительной ценности продукции для потребителя при нынешних условиях конкуренции, помноженной на рост, который можно ожидать в предстоящие годы благодаря этой сфере компетенции, и на число лет, в течение которых ею можно будет пользоваться. Полученная таким образом величина должна затем корректироваться с учетом риска преждевременной утраты сферы компетенции. Поскольку Тома интересует приведенная стоимость каждой сферы компетенции, ему необходимо включить в свои расчеты коэффициент дисконтирования, который он решает принять равным 5 %, т. е. средним затратам на капитал.

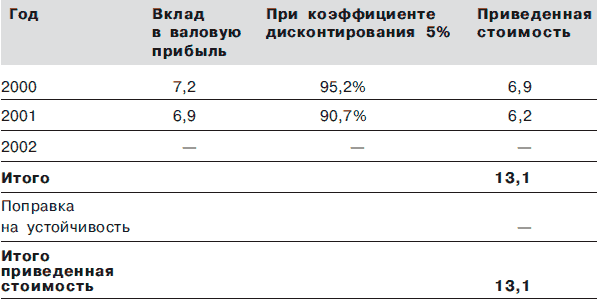

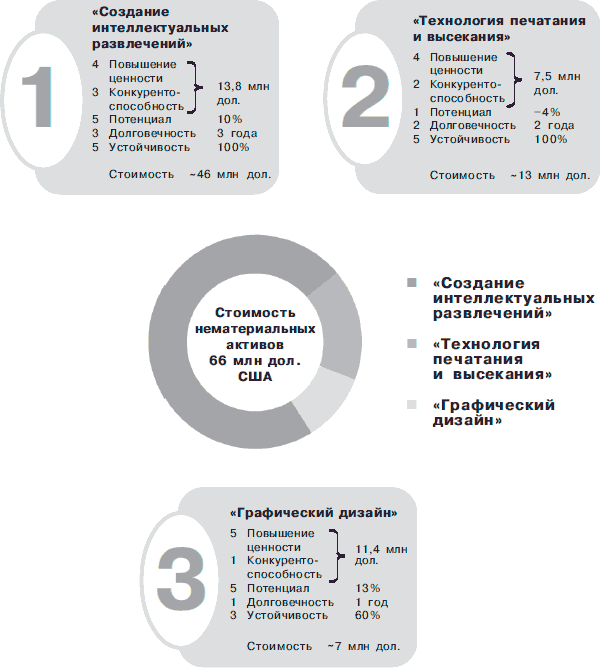

Обладая необходимой ему формулой, Том может приступить к расчету приведенной стоимости каждой основной сферы компетенции его компании. Начинает он со стоимости «технологии печатания и высекания» (см. табл. 5.2).

Перебирая свои бумаги, Том находит нужные данные. В 1999 г. благодаря этой технологии компания получила 7,5 млн дол. валовой прибыли. Показатель потенциала равен -4%, показатель долговечности – два года, а коэффициент устойчивости – 100 %.

Свои расчеты он оформляет в виде таблицы.

Таблица 5.2. Приведенная стоимость сферы компетенции «Технология печатания и высекания» (в млн дол.)

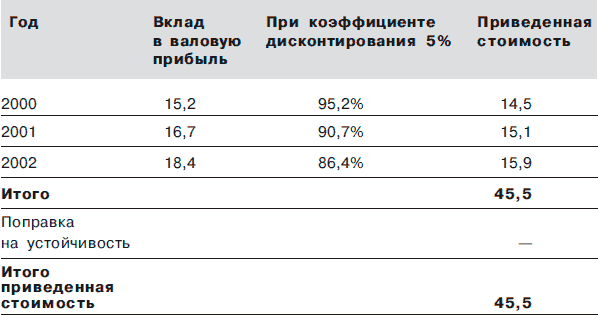

Теперь Том обращается к «созданию интеллектуальных развлечений» (см. табл. 5.3). В 1999 г. вклад этой сферы компетенции в валовую прибыль «Веселых игрушек» составил 13,8 млн дол. Показатель потенциала равен 10 %, а показатель долговечности – три года. Коэффициент устойчивости здесь снова составляет 100 %.

Итак, Том получает новую таблицу.

Таблица 5.3. Приведенная стоимость сферы компетенции «создание интеллектуальных развлечении» (в млн дол.)

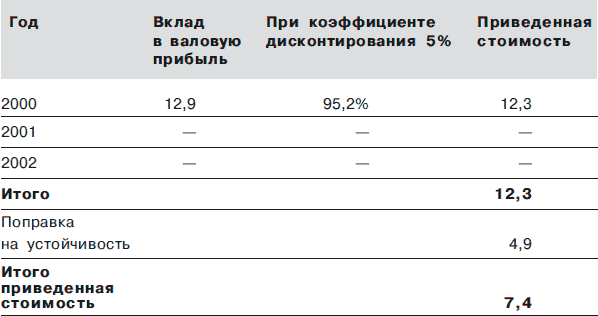

И наконец, Том рисует еще одну таблицу и начинает рассчитывать стоимость «графического дизайна» (см. табл. 5.4). Вклад этой сферы компетенции в валовую прибыль компании в 1999 г. составил 11,4 млн дол., показатель потенциала в данном случае равен 13 %, но показатель долговечности составляет лишь один год. Более того, здесь нужно делать поправку на риск: для «графического дизайна» коэффициент устойчивости равен только 60 %.

Таблица 5.4. Приведенная стоимость сферы компетенции «графический дизайн» (в млн дол.)

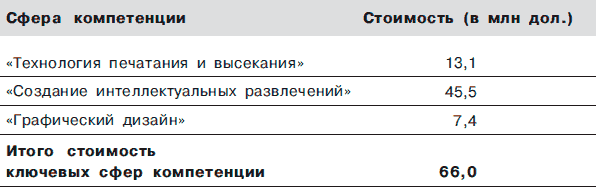

Теперь Том Хоффман сводит воедино итоги расчетов для трех сфер компетенции своей компании, чтобы вычислить их общую стоимость (см. табл. 5.5, рис. 5.1).

Таблица 5.5. Приведенная стоимость ключевых сфер компетенции «Веселых игрушек»

Рисунок 5.1. Стоимостная «приборная доска» «Веселых игрушек»

Шестьдесят шесть миллионов долларов! Том не верит своим глазам. Это почти втрое больше стоимости материальных активов «Веселых игрушек»!

Том отодвигается от стола, не зная, ликовать ему или огорчаться. Он рад, что сферы компетенции «Веселых игрушек» стоят так много. Но его беспокоит, что такая часть стоимости его компании воплощена в том, чего нельзя потрогать, в том, что частично каждый вечер своими ногами уходит из офиса компании. Более 75 % стоимости его компании разгуливают повсюду без всякой охраны, и у него нет никакой возможности запереть их для пущей безопасности в сейф!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

3.7. Амортизация нематериальных активов

3.7. Амортизация нематериальных активов Амортизация нематериальных активов – это процесс обесценивания нематериальных активов, когда их стоимость переносится на создаваемую продукцию постепенно (частями).Начисление амортизации осуществляется ежемесячно

3.9. Продажа нематериальных активов

3.9. Продажа нематериальных активов Организация может расстаться с принадлежащим ей нематериальным активом в следующих основных случаях:– продажа (уступка прав);– списание;– передача в виде вклада в уставный (складочный) капитал других организаций;– безвозмездная

3.10. Списание нематериальных активов

3.10. Списание нематериальных активов Нематериальные активы списываются с баланса организации, если они перестают использоваться. При списании объекта нематериальных активов организация может нести расходы: объект может быть не полностью самортизирован, в некоторых

IV. Амортизация нематериальных активов

IV. Амортизация нематериальных активов 23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.По

V. Списание нематериальных активов

V. Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

9.3. Аудит нематериальных активов

9.3. Аудит нематериальных активов Цель аудита нематериальных активов – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным актам.Основными задачами аудита нематериальных активов

5.2. Учет нематериальных активов

5.2. Учет нематериальных активов В соответствии с ПБУ 14/2007 (утв. приказом Минфина РФ от 27 декабря 2007 г. № 153н) для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:а) объект способен

V Списание нематериальных активов

V Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

41. Учет нематериальных активов

41. Учет нематериальных активов Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. приказом Министерства финансов РФ от 27 декабря 2007 г. № 153н) для принятия к бухгалтерскому учету объекта в качестве нематериального актива (НА)

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

Внесение нематериальных активов

Внесение нематериальных активов О том, что в качестве нематериальных активов фирма может учесть организационные расходы учредителя, мы рассказывали в предыдущей главе.Однако понятно, что одними организационными расходами дело не ограничивается.В соответствии с

2.1.2.3. Внесение нематериальных активов

2.1.2.3. Внесение нематериальных активов В соответствии с пунктом 4 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27 декабря 2007 года№ 153н, к нематериальным активам могут быть отнесены, например, следующие объекты:– произведения науки,