Погашение взаимных обязательств

Погашение взаимных обязательств

На практике возможна ситуация, когда между двумя организациями заключаются два договора купли-продажи. По одному из них организация, применяющая упрощенную систему налогообложения, является покупателем, а по другому – продавцом или же между двумя организациями имеются обязательства по иным договорам.

В этом случае обязательства сторон могут быть взаимно зачтены. Для проведения взаимозачета достаточно заявления одной из сторон (ст. 410 ГК РФ).

Как правило, взаимозачет оформляется специальным актом, на основании которого организация, применяющая упрощенную систему налогообложения, должна включить стоимость реализованных товаров в состав своих доходов. Датой признания доходов является день подписания акта о взаимозачете.

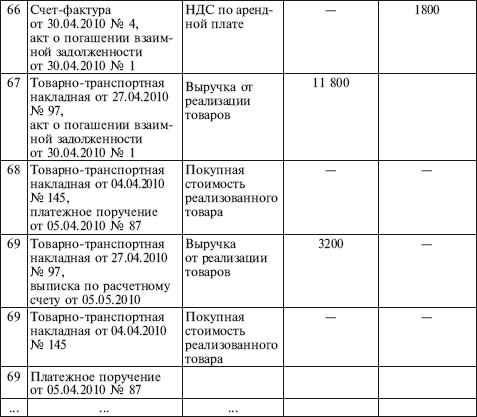

Пример

С 01.01.2008 ООО «Сандра» применяет упрощенную систему налогообложения. Единый налог организация рассчитывает с разницы между доходами и расходами.

ООО «Сандра» арендует нежилое помещение у ЗАО «Сирень». Величина арендной платы составляет 11 800 руб., в том числе НДС – 1800 руб.

27.04.2010 ООО «Сандра» на основании договора купли-продажи реализовало ЗАО «Сирень» товары на сумму 15 000 руб., которые были отгружены на основании товарно-транспортной накладной от 27.04.2010 № 97. Покупная стоимость товаров – 12 000 руб. (товарно-транспортная накладная от 04.04.2010 № 145). Они были оплачены 05.04.2010 (платежное поручение № 87).

30.04.2010 ЗАО «Сирень» выставило ООО «Сандра» счет-фактуру № 4 на сумму арендной платы за апрель. В этот же день бухгалтер ООО «Сандра» составил акт о погашении взаимной задолженности № 1 между ООО «Сандра» и ЗАО «Сирень» на сумму 11 800 руб. На основании этого акта часть товара, реализованного ЗАО «Сирень», была фактически оплачена. Покупная стоимость этой части товара составляет 9440 руб. (12 000 руб. : 15 000 руб. х 11 800 руб.).

05.05.2010 на расчетный счет ООО «Сандра» поступила сумма в размере 3200 руб. (15 000 руб. – 11 800 руб.) от ЗАО «Сирень» в счет погашения задолженности за приобретенные товары. В этот же день бухгалтер ООО «Сандра» включил в состав расходов остаток покупной стоимости реализованных товаров в размере 2560 руб. (12 000 руб. – 9440 руб.).

I. Доходы и расходы

Как и в случае с товарами, полученными по договору мены, проведение взаимозачета приравнивается к фактической оплате приобретенного имущества. Поэтому стоимость указанного имущества может быть включена в состав расходов:

– основные средства – по мере ввода в эксплуатацию;

– товары – после их фактической реализации;

– сырье и материалы – после фактического использования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

108. Безналичные расчеты и роль зачетов взаимных требований в ликвидации неплатежей

108. Безналичные расчеты и роль зачетов взаимных требований в ликвидации неплатежей Оформление сделки векселем позволяет осуществлять зачеты взаимных требований предприятий, что способствует сокращению взаимной задолженности.Переход к рыночной экономике в России

ГЛАВА IX Погашение обязательств

ГЛАВА IX

Мошенничество во взаимных фондах

Мошенничество во взаимных фондах Генеральный прокурор штата Нью-Йорк обратил внимание на индустрию взаимных фондов в начале 2003 года. Он утверждал, что «почти в каждой сделке с участием взаимных фондов есть скрытые финансовые мотивы». Прокурор обнаружил скрытые

111. Погашение задолженности по подотчетным суммам

111. Погашение задолженности по подотчетным суммам Под подотчетной суммой понимается сумма денежных средств или стоимость денежных документов, полученных работником на командировочные расходы, на хозяйственные нужды и прочее.В установленные при выдаче аванса средств

1.8. Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт

1.8. Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт 1.8.1. Юридическими лицами:Д т 301 09, 301 22, 405–407, 408 07,К-т 441–454,456.Погашение предоставленного кредита осуществляется только в безналичном порядке1.8.2. Физическими лицами

Что делать, если нет денег на погашение

Что делать, если нет денег на погашение Если вы понимаете, что не сможете внести ближайший платеж, следует немедленно обратиться в банк, объяснить свою ситуацию и по возможности подтвердить ее документально. Обычно кредиторы идут на уступки, ведь им невыгодно расторгать

Различия российских ПИФов и зарубежных взаимных фондов

Различия российских ПИФов и зарубежных взаимных фондов 1. В отличие от ПИФов взаимные фонды выплачивают пайщикам дивиденды. Компании, чьи акции входят в фонд (ПИФ или взаимный), выплачивают дивиденды, которые поступают в управляющие компании (УК). Далее УК должны

Различия российских ПИФов и зарубежных взаимных фондов

Различия российских ПИФов и зарубежных взаимных фондов 1. В отличие от ПИФов взаимные фонды выплачивают пайщикам дивиденды. Компании, чьи акции входят в фонд (ПИФ или взаимный), выплачивают дивиденды, которые поступают в управляющие компании (УК). Далее УК должны

Четыре уровня расходов взаимных фондов:

Четыре уровня расходов взаимных фондов: • доля затрат фонда;• комиссионные;• спред;• издержки влияния рынка.Табл. 6.2. Расходы активно управляемых фондов Суммарные расходы являются наименьшими для фондов акций крупных компаний, средними – для фондов акций мелких и

Протестантизм и иудаизм: диалектика взаимных отношений

Протестантизм и иудаизм: диалектика взаимных отношений Грань между христианством и иудаизмом перестала быть непреодолимой — как для христиан, так и для иудеев. Кстати, Вернер Зомбарт приводит интересный факт из истории раннего капитализма: многие иудеи, бежавшие с

Невыполнение обязательств

Невыполнение обязательств Представьте себе, что происходит со сделкой, если кто-либо из ее участников не выполняет то, что обязан. Что произойдет, если одна из сторон становится банкротом? В некоторых из моих издательских договоров присутствует условие, что в случае

3.4. Погашение займа имуществом фирмы

3.4. Погашение займа имуществом фирмы Согласно статье 409 ГК РФ, по соглашению сторон обязательство, в том числе и заем, может быть прекращено предоставлением взамен исполнения отступного. Другими словами, вместо денег фирма может передать учредителю товар, основные

3.4. Погашение займа имуществом общества

3.4. Погашение займа имуществом общества Согласно статье 409 ГК РФ по соглашению сторон обязательство, в том числе и заем, может быть прекращено предоставлением взамен исполнения отступного. Другими словами, вместо денег общество может передать учредителю товар, основные

Глава 3 Построение доверия посредством цикла взаимных уз

Глава 3 Построение доверия посредством цикла взаимных уз 12 января 2010 года Криста Брелсфорд, аспирантка и обладательница магистерского диплома инженера, находилась на Гаити. Ее брат Джулиан, волонтер организации «Друзья Гаити», попросил ее провести техническую

Четвертая стадия – формирование взаимных обязательств сторон

Четвертая стадия – формирование взаимных обязательств сторон Расширение отношений между продавцом и покупателем создает прочный фундамент лояльности клиент а. Лояльные клиенты отличаются не только тем, что совершают повторные покупки, но и тем, что неохотно меняют

Погашение задолженности, образовавшейся под залог

Погашение задолженности, образовавшейся под залог Если вы взяли кредит под залог имущества, тщательно изучите, есть ли у вас возможность ликвидировать другие активы (вроде банковских счетов, акций, облигаций и т. д.) и за счет этого избавиться от долга, частично