2.3. Отраслевые особенности строительства и их влияние на организацию управленческого учета

2.3. Отраслевые особенности строительства и их влияние на организацию управленческого учета

Для строительной деятельности являются характерными тесная взаимосвязь между бухгалтерским и производственным учетом объекта выполненных строительных работ и невозможность участия в производственном процессе стационарных средств труда, используемых во многих других отраслях хозяйства страны. Строительные механизмы и машины используются на различных объектах последовательно, для чего требуется рациональное сочетание маневренного технического обслуживания и ремонта со стационарной технической базой. Учет расходов на эксплуатацию строительных машин и механизмов целесообразно рассматривать как учет производства особого рода с присущими ему характерными особенностями.

В состав крупных строительных организаций входят подсобные и вспомогательные производства и обслуживающие хозяйства. Принимая во внимание многосекторную деятельность организаций строительства, в бухгалтерском учете следует отдельно отражать результаты функционирования основного производства, подсобных и вспомогательных производств.

Строительство как отрасль материального производства имеет свои особенности, обусловленные следующими факторами:

• характером ее конечной продукции;

• специфическими условиями труда;

• спецификой применяемой техники;

• технологией производства и организации труда;

• сезонностью работы.

Исходя из организации бухгалтерского учета, можно выделить ряд особенностей строительного производства, оказывающих существенное влияние на организацию бухгалтерского учета, формирование себестоимости строительной продукции:

1) нестационарность строительного производства;

2) неоднотипность выпускаемой продукции;

3) высокая мобильность трудовых и технических ресурсов;

4) неподвижность изготовляемой продукции (связь с земельным участком);

5) технологическая взаимосвязь и строгая последовательность всех операций, входящих в процесс производства строительных работ;

6) неустойчивость соотношения строительно-монтажных работ по их сложности и видам в течение отчетного (налогового) периода, что значительно затрудняет расчет и планирование численного и профессионально-квалификационного состава рабочих;

7) участие других организаций в производстве строительной продукции;

8) высокая степень материалоемкости;

9) влияние климатических и сезонных условий на процесс осуществления строительных работ;

10) конструктивная сложность сооружаемых объектов;

11) возможность нарушения экологических и природных условий территории, занятой под застройкой;

12) единичный и мелкосерийный характер выполняемых видов работ;

13) различные методы реализации (сдачи) объекта (работ);

14) разная методика выявления финансового результата;

15) сложность ценообразования;

16) высокий уровень научно-технических требований к технологии производства и квалификации персонала;

17) потребность в экономических, организационных и информационных связях с другими участниками строительства.

На общестроительных работах технологические процессы включают в себя более 4 тыс. операций, для выполнения которых используются свыше 900 типоразмеров средств механизации (машины, механизмы, механизированный инструмент, а также различные приспособления).[6]

Выполнение разного вида строительно-монтажных работ предполагает наличие лицензии на их осуществление. Сложившаяся в строительстве специализация приводит к необходимости выполнения различных работ отдельными хозяйствующими субъектами, т. е. привлечения специализированных строительных фирм на условиях субподряда. Организация, выступающая в роли координатора исполнения всех работ по подряду, является генподрядчиком. Она обеспечивает работу на объекте и в то же время выступает посредником между заказчиком и субподрядчиком. Данное положение сохраняется и в том случае, когда объемы работ, выполняемые генподрядчиком собственными силами, незначительны или вовсе отсутствуют. Право собственности на строительную продукцию может переходить после соответствующего оформления сдачи готового объекта строительства (строительных работ) или по мере ее полной оплаты.

В строительной отрасли за 2 последних десятилетия произошли радикальные изменения, выраженные в сокращении объемов производства и уменьшении степени его эффективности. Использование средств, зарабатываемых организациями, в основном на расходы по строительству привело к резкому сокращению инвестиций в строительство, что обусловило банкротство отдельных строительных организаций и уменьшение объемов выпуска многих видов строительных материалов и конструкций. Негативные явления в строительстве отразились и на других отраслях хозяйства, поскольку оно является фондосоздающей отраслью. Удорожание строительства ведет к удорожанию многих видов продукции, производимой организациями других отраслей страны. Однако в последние несколько лет в строительстве активизировался инвестиционный процесс, что создает объективные условия для экономической конкуренции организаций. Благодаря инвестициям наблюдаются следующие тенденции, присущие рыночной экономике:

• постоянная и значительная потребность в продукции строительства, особенно социальной сферы. Как показывает опыт экономически развитых стран мира, рыночная экономика создает условия для превращения строительства в один из наиболее рентабельных секторов хозяйства, что может оказать положительное влияние на развитие экономики государства в целом;

• возможность реорганизации и смены неэффективных собственников строительных организаций;

• возможность использования значительного финансового потенциала, скрытого в больших объемах незавершенного строительства (в случае его продажи).

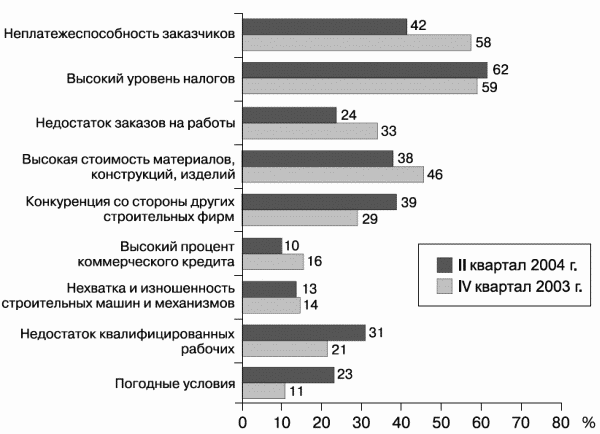

Обобщение практики позволило выявить факторы, ограничивающие деятельность строительных организаций (рис. 5).

Рис. 5. Основные факторы, ограничивающие деятельность строительных организаций. В % указано количество строительных организаций из общего числа опрошенных, которые отметили тот или иной фактор в числе ограничивающих их деятельность

К факторам, в наибольшей степени оказывающим влияние на объемы строительства, относятся:

• высокий уровень налогообложения;

• неплатежеспособность заказчиков;

• высокая стоимость строительных материалов и конструкций.

Кроме того, кардинальные изменения условий осуществления хозяйственной деятельности, обусловленные переориентацией экономики на рыночные отношения, требуют реализации комплекса задач, решение которых позволит обеспечить благоприятные условия для функционирования новых рыночных структур. Одной из них является Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренная Приказом Минфина России от 01.07.04 г. № 180.

Производственный потенциал строительных организаций Российской Федерации задействован далеко не полностью.

Средний уровень использования производственных мощностей строительных организаций остается на низком уровне. Практика показывает, что данный показатель колеблется от 50% до 70%.

Заказчик (застройщик) осуществляет учет капитальных вложений и источников финансирования, подрядчик подсчитывает затраты строительного производства, реализацию (сдачу) строительной продукции (работ). Подрядные организации подразделяются на генеральных подрядчиков (ответственных по договору за выполнение всего комплекса строительных работ по стройке) и субподрядчиков, выполняющих специализированные строительные работы по договору с генподрядчиком.

Затраты строительных организаций делятся на прямые и косвенные (накладные) в точном соответствии с группировкой статей затрат в сметных расценках, что позволяет осуществлять контроль соблюдения сметной стоимости строительства, на базе которой может рассчитываться договорная цена объекта. При этом является важным обеспечение обратной связи после выполнения задания, причем таким образом, чтобы были видны фактические результаты, а иначе контролирующая система бухгалтерского учета теряет свою эффективность.

Как свидетельствует практика, имеется определенная специфика учета расходов будущих периодов, накладных расходов, резервов предстоящих расходов, связанных с осуществлением некапитальных работ (затрат, связанных с возведением временных (титульных и нетитульных) сооружений, приспособлений и устройств, используемых в процессе производства строительных работ), а также учета оборудования к установке.

Кроме того, методика формирования информации по объему подрядных работ должна соответствовать одному из методов, предусмотренных ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство». У подрядчика есть возможность определения финансовых результатов по методу «доход по стоимости объекта строительства» или «доход по стоимости работ по мере их готовности». Исходя из требований ПБУ 2/94, учет должен соответствовать условиям договора строительного подряда. Это значит, что метод учета финансовых результатов должен соответствовать методу перехода права собственности по договору подряда, что не предполагает обязательного закрепления единого метода учета подрядных работ и определения финансовых результатов в учетной политике строительной организации.

В то же время совершенствование организационных структур управления строительством изменяет условия хозяйственной деятельности и предъявляет новые требования к методике формирования затрат и калькулирования себестоимости продукции.

В общей системе бухгалтерского учета в строительстве учет затрат и калькулирования себестоимости продукции, работ и услуг занимает основное место. В то же время термин «себестоимость» постепенно «исчезает» из документов нормативного регулирования бухгалтерского учета. Возможно, это вызвано тем, что Минфин РФ тоже в первую очередь использует в своих нормативных документах те термины, которые в наибольшей степени «стыкуются» с нормами и терминами налогового законодательства. Себестоимость является обобщающим показателем производства. В новых экономических условиях рынка расходы и доходы строительной организации находятся в непосредственной зависимости. С помощью показателя себестоимости строительная организация может контролировать уровень затрат на выполнение и сдачу работ, сопоставлять его с выручкой и тем самым влиять на рост своего дохода, т. е. себестоимость позволяет определить нижний порог цены на продукцию, выявить финансовый результат по итогам деятельности строительной организации. Показатель себестоимости дает возможность оценить, с какой степенью осуществляется режим экономии всех видов ресурсов.

Снижение себестоимости строительной продукции представляет собой один из решающих факторов повышения эффективности строительного производства. Влияние этого фактора еще более усилилось благодаря изменениям, связанным с акционированием строительных организаций, с переводом их на рыночные отношения и, преимущественно, экономические методы управления. В условиях рыночных отношений снижение себестоимости является одним из наиболее активных стимулов развития хозяйствующего субъекта. В связи с этим создание механизма, позволяющего достоверно определять себестоимость отдельных видов строительных работ, имеет исключительную важность для повышения эффективности финансово-хозяйственной деятельности строительной организации.

При этом необходимо решить проблему создания новых методических подходов по формированию эффективной системы бухгалтерского учета, позволяющей правильно отражать операции на счетах бухгалтерского учета, представлять оперативную информацию, необходимую менеджерам для принятия экономических решений и позволяющую контролировать целесообразность и законность фактов хозяйственной деятельности, и предусмотреть возможность появления злоупотреблений.

Кроме специфики производства, определяемой видом деятельности организации, на ведение учета производственных затрат оказывают влияние принятая организацией структура управления, правовая форма и другие факторы. Принимая во внимание эти обстоятельства, в учетной политике организация должна определить, какие синтетические счета следует включать в рабочий план счетов и какие субсчета необходимо открыть к этим счетам. Нам представляется целесообразным использование рабочего плана счетов, предложенного автором, учитывающего специфику деятельности строительных организаций.

Учет затрат в строительстве осуществляется, как правило, по отдельным договорам. Объектом учета по договору может быть строительство как одного, так и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту. На практике допускается объединение учета затрат по договорам, заключенным с одним заказчиком или с несколькими заказчиками, если договоры заключаются в виде комплексной сделки или относятся к одному проекту. Если же строительство осуществляется по договору, который охватывает несколько проектов, а затраты и финансовый результат по каждому из них могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору. Учет затрат на производство строительной продукции, в зависимости от видов объектов учета, может быть организован по позаказному методу или методу накопления затрат за определенный период. Основным из них является позаказный метод. При нем, в соответствии с договором, объектом учета является отдельный заказ, открываемый на каждый объект строительства (вид работ), по которому учет затрат ведется нарастающим итогом до окончания выполнения работ или сдачи их заказчику. Строительной организации, выполняющей однородные виды работ, на которых она специализируется, или осуществляющей в рамках заключенных договоров строительство однотипных объектов с незначительной продолжительностью их строительства, целесообразно вести учет методом накопления затрат за определенный период времени по видам работ и местам возникновения затрат. Однако этот вид учета имеет существенный недостаток, заключающийся в обезличивании информации, что не позволяет организации получить необходимые данные для контроля расходов на производство по сегментам деятельности (основное производство, вспомогательные производства, общепроизводственные, общехозяйственные расходы и т. д.), местам возникновения (цехам, отделам, службам и функциональным подразделениям организации), видам выполненных работ.

В то же время особенность строительной деятельности, опыт и традиции создают благоприятную почву для широкого применения элементов нормативного метода учета затрат на производство.

В себестоимость строительной продукции включаются все затраты, непосредственно связанные с ее производством. Затраты принято группировать по элементам и статьям затрат.

Затраты по элементам подразделяются на следующие виды:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных средств;

• прочие затраты.

В строительстве использование учета себестоимости затрат с их группировкой по элементам усложнено из-за длительного процесса производства работ. В связи с этим отраслевыми Типовыми методическими рекомендациями предусмотрено ведение данного учета расчетным путем.

Для формирования информации, необходимой при калькуляции себестоимости и принятии управленческих решений, в строительных организациях используется учет затрат по статьям. При этом применяются следующие статьи затрат:

• материалы;

• расходы на оплату труда;

• расходы по содержанию и эксплуатации строительных машин и механизмов;

• накладные расходы.

Практика показывает, что данные статьи являются комплексными, поэтому для целей контроля требуется их расчленение. Например, статья «Материалы» включает в себя стоимость использованных в процессе выполнения строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии, пара, воды и т. д. Нами в § 3.1 разработаны рекомендации по разукрупнению калькуляционных статей затрат.

В случае если строительная организация, в соответствии с заключенным договором на строительство, выполняет собственными силами другие виды работ, не относящиеся к строительным (проектные работы, работы по обеспечению стройки технологическим оборудованием и др.), то учет себестоимости осуществляется этой организацией исходя из общего объема работ, выполненных собственными силами, включая строительные и другие виды работ.

Затраты, связанные с производством строительной продукции, включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения. Исходя из этого, затраты на производство строительных работ подразделяются на текущие и единовременные. К текущим затратам относятся расходы, постоянно имеющие место и связанные непосредственно с процессом выполнения работ: стоимость использованных материалов, расходы по оплате труда работников по установленным в организации окладам, ставкам и тарифам и другие аналогичные затраты. Расходы, производимые строительной организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, считаются единовременными. Данные расходы учитываются предварительно на сч. 97 «Расходы будущих периодов».

В зависимости от способов включения в себестоимость строительных работ затраты подразделяются на:

• прямые (или переменные) затраты, непосредственно связанные с технологическим процессом, размер которых зависит от объемов выполненных работ; определяются на единицу измерения каждого вида работ (например 1 м2 устройства кровли, 1 м3 кирпичной кладки, 1 п/м укладки трубопровода и т. п.);

• накладные (или косвенные) расходы, связанные с организацией и управлением производством строительных работ в целом. Эти затраты не могут быть рассчитаны непосредственно на единицу того или иного вида работ в строительстве. Поэтому их определяют по установленным нормам. Нормы накладных расходов дифференцированы по министерствам, ведомствам, видам работ, а также по конструктивным элементам. Нормы накладных расходов утверждаются Госстроем России.

Различают сметную (договорную), плановую и фактическую себестоимость строительной продукции.

Сметная себестоимость строительно-монтажных работ представляет собой выраженные в денежной форме нормативные затраты строительной организации на производство этих работ или на единицу строительной продукции.

Сметная себестоимость отличается от сметной стоимости на величину норматива сметной прибыли. Сметная себестоимость всегда меньше сметной стоимости строительных работ.

Планирование себестоимости строительной продукции осуществляется строительными организациями самостоятельно при разработке годовых (текущих) планов финансово-хозяйственной деятельности на основе заключенных с заказчиками договоров подряда и является составной частью бизнес-плана строительной организации, определяющего направления финансово-хозяйственной деятельности. Плановая себестоимость строительных работ исчисляется с применением технико-экономических расчетов, определяющих величину затрат на выполнение работ в установленные договорами сроки продолжительности строительства.

В ходе проведенного исследования выявлены особенности строительства и определены пути совершенствования систем бухгалтерского учета и внутрихозяйственного контроля в строительных организациях, вытекающие из отраслевых особенностей строительства.

В частности, для усиления внутрихозяйственного контроля необходимо разработать рабочий план счетов, учитывающий специфику строительных организаций, такую структуру калькуляционных статей, которая в наибольшей степени отвечает целям учета и контроля.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Элементы учетной политики, определяющие порядок ведения бухгалтерского учета и его организацию

Глава 2 Элементы учетной политики, определяющие порядок ведения бухгалтерского учета и его организацию 2.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Положение по ведению бухгалтерского учета и бухгалтерской

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

1.3. Формы осуществления строительства и особенности ценообразования

1.3. Формы осуществления строительства и особенности ценообразования В соответствии с действующим законодательством в РФ применяются различные методы организации работ по строительству объекта. От них в значительной степени зависит система формирования

4.1. Формы организации управленческого учета

4.1. Формы организации управленческого учета Управленческий учет появился в связи с возникновением потребностей крупного индустриального производства. К настоящему моменту управленческий учет занимает важнейшее место в системном бухгалтерском учете, он является

5. Отраслевые особенности страхования работников

5. Отраслевые особенности страхования работников В отдельных отраслях экономики установлены специальные нормы, касающиеся дополнительного личного и (или) пенсионного

3.6. Совмещение участниками строительства различных функций: особенности бухгалтерского учета и налогообложения

3.6. Совмещение участниками строительства различных функций: особенности бухгалтерского учета и налогообложения При осуществлении строительной деятельности и реализации инвестиционных проектов его участники могут совмещать в себе несколько

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.Данные о работнике как о

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ Учет материальных ценностей рассматривался выше применительно к промышленным производственным предприятиям, где этот учет наиболее сложен.Рассмотрим особенности учета материальных ценностей в некоторых других отраслях

78. Организация управленческого учета

78. Организация управленческого учета Управленческий учет на предприятии целесообразно организовать по центрам ответственности.Центр затрат – подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат – это самое мелкое

21. Особенности управленческого учета деятельности предприятия

21. Особенности управленческого учета деятельности предприятия Управленческий учет представляет собой комплекс элементов традиционного и оперативного учета, использование которых на практике позволяет принимать взвешенные оперативные управленческие решения в

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

32. Особенности внутреннего (управленческого) анализа

32. Особенности внутреннего (управленческого) анализа Особенностями управленческого анализа являются: ориентация его на цели и интересы руководства предприятия; отсутствие регламентации анализа со стороны государственных органов; использование всех источников

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)

§ 3. Особенности мошенничества в сфере жилищного строительства

§ 3. Особенности мошенничества в сфере жилищного строительства Мошенничество является нередким явлением в сфере жилищного строительства. Преступное деяние зачастую сводится к созданию фиктивных компаний, выступающих в качестве одной из сторон в сделке, берущей на себя