Централизованная поставка горюче-смазочных материалов

Централизованная поставка горюче-смазочных материалов

Любое учреждение имеет на балансе автомобиль, эксплуатация которого невозможна без горюче-смазочных материалов (ГСМ). Варианты приобретения ГСМ различны, например, самостоятельно путем безналичного перечисления денежных средств на счет поставщика, через подотчетных лиц. Также ГСМ организации могут получать в рамках централизованной поставки от вышестоящей организации.

Рассмотрим, как производится поставка ГСМ при централизованном снабжении в соответствии с требованиями законодательства и как данные операции отражаются в бюджетном учете.

Решение о централизованной закупке ГСМ принимает главный распорядитель организации. На основании заявок подведомственных учреждений определяется общая потребность в ГСМ на определенный период времени (месяц, квартал, полугодие, год). После того как главный распорядитель определил объемы поставок ГСМ, возникает вопрос о заключении договора с нефтяной компанией на их поставку.

Исходя из стоимости ГСМ цена договора на их поставку превышает 100 000 руб., поэтому учреждение обязано руководствоваться нормами Закона № 94-ФЗ, т.е. заключать договор путем проведения открытого конкурса (запроса котировок).

Если учреждение принимает решение о заключении договора на поставку ГСМ путем запроса котировок, то по норме п. 3 ст. 42 Закона № 94-ФЗ заказчик-уполномоченный орган вправе осуществить путем запроса котировок размещение заказа на поставку одноименных товаров, выполнение одноименных работ, оказание одноименных услуг на сумму, не превышающую 500 000 руб., подлежащую уплате в течение квартала.

Государственный (муниципальный) заказ на приобретение ГСМ может быть заключен по результатам проведенного конкурса. Причем в силу внесенных в Закон № 94-ФЗ изменений предмет договора (ГСМ) может быть разбит на лоты (бензин, масла, охлаждающие жидкости для двигателя и т.д.). Такая разбивка удобна, поскольку один поставщик может не располагать всеми необходимыми видами ГСМ либо некоторые ГСМ из заявленного перечня могут быть предоставлены на не выгодных для организации условиях (завышена цена).

Договором может быть предусмотрено поступление ГСМ:

– на склад заказчика, где он самостоятельно доводит их необходимый объем до подведомственных ему получателей. Оплата (окончательная оплата) ГСМ производится после поступления на склад заказчика;

– ежемесячно на склад подведомственных заказчику организаций. Оплата производится по мере отгрузки. ГСМ могут поставляться ежемесячно равными долями, указанными в договоре, или с учетом остатка ГСМ у подведомственных учреждений. Заказчик ежемесячно представляет поставщику заявку, в которой указывает, какой организации какое количество ГСМ следует поставить в этом месяце. При этом заблаговременно подведомственные организации должны своему главному распорядителю представить сведения об остатках ГСМ и возникающих потребностях в них. Достаточно часто в целях экономии бюджетных средств главный распорядитель с учетом потребностей устанавливает лимит пробега автомобиля в месяц, исходя из которого рассчитывается ежемесячная потребность в бензине. Норма пробега утверждается приказом руководителя. Расход бензина сверх утвержденного лимита возможен только при незапланированных поездках и командировках. Потребность в маслах и других жидкостях рассчитывается исходя из установленного лимита пробега.

При отправке ГСМ подведомственным организациям заказчик составляет извещение (форма 0504805) в двух экземплярах и независимо от предмета централизованной отправки (талоны на бензин, канистры с жидкостью для омывания стекол и т.д.) отправляет подведомственному учреждению не только извещение установленной формы, но и копию счета на поставляемые материальные ценности и товарную накладную. Счет и товарная накладная приходят организации-грузополучателю вместе с материальными ценностями (ГСМ). Получив извещение, грузополучатель контролирует поступление ГСМ. После их поступления в учреждение второй экземпляр извещения с отметками о получении ГСМ отправляется вышестоящей организации – заказчику, который, в свою очередь, получив подтверждение об отгрузке ГСМ, оплачивает их по счету (счету-фактуре), выставленному поставщиком.

Пример

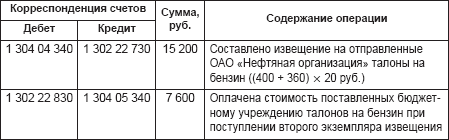

Главный распорядитель бюджетных средств провел открытый конкурс на поставку бензина марки АИ-92, который предполагается получать с использованием талонов. Конкурс выиграла ОАО «Нефтяная организация», с которой был заключен договор. По условиям договора организация в течение 6 месяцев ежемесячно предоставляет определенное количество бензина подведомственным организациям заказчика:

400 л бензина марки АИ-92 (20 талонов по 20 л каждый) бюджетной организации. Оплата талонов на бензин производится по мере их поставки подведомственным организациям. Стоимость 1 л бензина равна 20 руб.

Главный распорядитель в бухгалтерском учете сделает следующие записи:

В бухгалтерском учете подведомственной бюджетному учреждению организации будет сделана запись:

При поступлении в организацию не талонов на бензин, которые являются денежными документами, а, допустим, масла моторного, подведомственная организация в учете использует счет 1 105 03 340 Увеличение стоимости горюче-смазочных материалов.

При выдаче талонов на бензин из кассы учреждения под отчет делается запись:

Дебет 1 105 03 340 «Увеличение стоимости горюче-смазочных материалов» – Кредит 1 201 05 610 «Выбытия денежных документов».

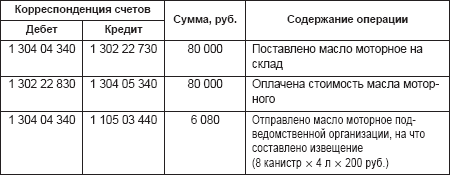

Возможен и другой случай, когда поставка осуществляется со склада заказчика. Организация-заказчик заключила договор на приобретение масла моторного в количестве 400 л на сумму 80 000 руб. Масло расфасовано в канистры вместимостью 4 л. Две канистры были отгружены со склада подведомственной организации. Фактически масло поступило в подведомственную организацию после получения извещения.

В бухгалтерском учете заказчика операции по приобретению и отгрузке масла моторного будут отражены следующим образом:

У подведомственной организации в бухгалтерском учете на сумму полученного в рамках централизованной поставки моторного масла будут сделаны следующие бухгалтерские записи:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приобретение материалов

Приобретение материалов Стоимость товарно-материальных ценностей (ТМЦ), включаемая в состав материальных расходов, определяется без учета НДС. Такое положение установлено п. 2 ст. 254 НК РФ, согласно которому при применении упрощенной системы налогообложения

4.5. Неотфактурованные поставки материалов

4.5. Неотфактурованные поставки материалов В соответствии с Методическими указаниями по учету МПЗ неотфактурованными поставками считаются МПЗ, поступившие в организацию, на которые отсутствуют расчетные документы. Такие МПЗ принимаются к учету по учетным ценам,

4.12. Продажа материалов

4.12. Продажа материалов Пример 4.22. Предприятие продает материалы. Цена продажи – 118 000 руб. Себестоимость материалов по данным бухучета – 80 000 руб. Бухгалтерские проводки будут иметь вид:Дебет счета 62 «Расчеты с покупателями и заказчиками»Кредит счета 91 «Прочие

5.3. Учет материалов

5.3. Учет материалов На предприятиях торговли материально-производственными запасами считаются активы:1) которые используются при производстве продукции (выполнении работ, оказании услуг) и предназначены для продажи (сырье и основные материалы, покупные

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

Классификация материалов

Классификация материалов В зависимости от экономической роли и от отношения к операционному циклу организации материалы принято подразделять на следующие группы: сырье и основные материалы, вспомогательные материалы, отходы (возвратные материалы), инвентарь и

Учет давальческих материалов

Учет давальческих материалов Субъекты хозяйствования, осуществляющие производственную деятельность, могут передавать свои материалы для переработки на сторону, а также производить продукцию из давальческого сырья других организаций. Для отражения в бухгалтерском

Продажа горюче-смазочных материалов

Продажа горюче-смазочных материалов Согласно п. 14.1 Правил технической эксплуатации АЗС выдача нефтепродуктов на АЗС осуществляется только через топливо– или маслораздаточные колонки в баки транспортных средств или тару потребителей, а также путем продажи

3. Из подручных материалов

3. Из подручных материалов Когда говорят "бумажные деньги", обычно имеют в виду денежные знаки, отпечатанные на бумаге. Однако переход от металлических денег к бумажным не ограничился непосредственной заменой драгоценного металла на бумагу. Первым был переход на

15. Виды сводок: простая и сложная статистическая сводка; централизованная и децентрализованная статистическая сводка

15. Виды сводок: простая и сложная статистическая сводка; централизованная и децентрализованная статистическая сводка Простая статистическая сводка – это операция по подсчету общих итоговых и групповых данных по совокупности единиц наблюдения и оформление этого

Производство материалов

Производство материалов Это важная отрасль процесса обучения, хотя иногда она незаслуженно игнорируется. Грамотно поданная, ясная информация будет ценным подкреплением

Отсутствие материалов

Отсутствие материалов Всегда следует проверять, прибыли ли заказанные материалы вовремя. Однако они могут потеряться в помещении для тренинга. Найти их - задача, сравнимая с раскрытием преступления в детективе. Вам придется старательно, шаг за шагом, установить, кто и

Сначала спрос, потом поставка

Сначала спрос, потом поставка Оборот запасов продукции – это важный показатель для Dell. Чтобы достигнуть такого оборота, которого требовали прямые продажи Dell, необходимо было регулярно взаимодействовать с поставщиками. Как объяснил Майкл Делл своим партнерам, самой

Поставка

Поставка Одна из задач менеджмента – своевременная поставка нужного объема продукции или услуг, чтобы удовлетворить запросы потребителя. Менеджмент должен одновременно выполнять обязательства по поставкам и требования по качеству и затратам. Исходя из аксиомы

Поставка

Поставка • Постоянно контролировать время цикла станков, чтобы обеспечить дисциплину поставок.• Следить за происходящим с помощью табло статуса поставок, выявляя проблемы.• Контролировать объем стандартизированного НЗП до и после, внося необходимые

Обработка материалов

Обработка материалов Чек-лист обработки