6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата предприятия, так как бесперебойное поступление продукции из процесса производства предполагает своевременность выполняемых договорных отношений с покупателями, организации расчетов с бюджетом, внебюджетными фондами, работниками предприятия.

После того как продукция прошла последний этап производственного цикла, она считается готовой и, если не поступает сразу в реализацию, должна быть сдана на хранение материально ответственному лицу (кладовщику).

Материально ответственное лицо при поступлении готовой продукции, расписываясь в документе о передаче материальных ценностей (актах, накладных и т.п.), оставляет второй экземпляр документа у себя. При выбытии продукции со склада бухгалтерия оформляет два экземпляра накладных, один из которых остается у лица, получившего продукцию, другой – остается на складе. Все движение готовой продукции должно отражаться в карточках складского учета (типовая межведомственная форма № М–17) или, что удобнее при большой номенклатуре товарно–материальных ценностей, в книге складского учета (форма № 40). В этих документах отражают приход, расход и остаток каждой номенклатуры товарно–материальных ценностей.

В конце месяца материально ответственное лицо составляет отчет о движении материальных ценностей (форма № 265–АПК), к которому прилагаются все первичные документы. Учет готовой продукции материально ответственное лицо ведет, как правило, в количественном измерении. Стоимость и итоговые суммы указываются уже в бухгалтерии при обработке материальных отчетов.

Фактическое движение готовой продукции отражается в производственных отчетах и отчетах о движении материальных ценностей. Вся первичная документация на оприходование готовой продукции находит свое отражение в отчетах о движении материальных ценностей, на основании которых на сельскохозяйственных предприятиях составляют ведомость № 46–АПК учета материальных ценностей, товаров и тары. Цифровые данные ведомости используют в дальнейшем для заполнения журналов–ордеров № 10–АПК и № 11–АПК.

После сверки всех данных первичных документов с информацией, представленной в учетных регистрах, в бухгалтерии составляют сальдовые ведомости.

Оприходование готовой продукции в зависимости от ее дальнейшего использования возможно на счете 10 «Материалы» или 43 «Готовая продукция». На счет 10 готовую продукцию приходуют в том случае, когда точно известно о ее дальнейшем использовании на нужды хозяйства. Если направление использования продукции неизвестно или готовая продукция направляется на реализацию, она находит свое отражение на активном балансовом основном синтетическом счете 43.

На сельскохозяйственных предприятиях могут быть использованы следующие субсчета:

43–1 «Готовая продукция растениеводства». На этом субсчете учитывается продукция растениеводства, оприходованная от урожая и предназначенная для продажи, натуральной оплаты работникам предприятия или переработки в хозяйстве. При этом составляют проводку: Дт 43–1 «Готовая продукция растениеводства» Кт 20–1 «Растениеводство».

После доработки, сушки и сортировки готовую продукцию приходуют в новой оценке:

Дт 43 «Готовая продукция» Кт 20–1 «Растениеводство».

Полученные зерноотходы и семена списываются в дебет субсчета 10–7 «Корма»;

43–2 «Готовая продукция животноводства». На этом субсчете фиксируются записи по оприходованию готовой продукции животноводства:

Дт 43–2 «Готовая продукция животноводства» Кт 20–2 «Животноводство», 23–7 «Гужевой транспорт»;

43–3 «Готовая продукция промышленности»;

43–4 «Готовая продукция вспомогательных, обслуживающих и других производств». На субсчетах 43–3 и 43–4 учитывают готовую продукцию, произведенную промышленными, вспомогательными, обслуживающими и прочими производствами и хозяйствами. Поступление и расход готовой продукции, выпущенной данными производствами, отражают по видам, цехам, структурным подразделениям;

43–5 «Готовая продукция, закупленная у населения для реализации». Продукция, приобретенная у населения, должна учитываться отдельно от продукции собственного производства, а также отдельно выполняют записи по ней при реализации.

Реализация и прочее выбытие готовой продукции отражается по кредиту счета 43 «Готовая продукции» и дебету счетов 90 «Продажи», 76 «Расчеты с разными дебиторами и кредиторами» и пр. Данная корреспонденция отражает продажу продукции по плановой себестоимости с отражением фактической себестоимости в конце финансового года путем дополнительной проводки или методом «красного сторно» на сумму разницы между плановой и фактической себестоимостью.

Правильный учет и оценка готовой продукции на сельскохозяйственных предприятиях важны для определения финансового результата, формируемого на синтетическом счете 90 «Продажи». При учете выручки от реализации в настоящее время применяется метод «по отгрузке» (принцип начисления). При этом согласно ПБУ 9/99 «Доходы организации» следует точно придерживаться критериев, по которым признается выручка от реализации:

• право организации на получение этой выручки;

• сумма выручки может быть определена;

• уверенность в том, что в результате конкретной операции увеличатся экономические выгоды организации;

• право собственности на продукцию перешло от организации к покупателю;

• расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату реализованной готовой продукции, не исполнено хотя бы одно из названных условий, то в учете организации признается кредиторская задолженность, а не выручка.

Показатель выручки от реализации продукции трактуется в соответствии с действующим законодательством следующим образом:

• в бухгалтерском учете – это сумма, на которую покупателю предъявлены расчетные документы к оплате за отгруженную продукцию;

• в налогообложении – это сумма денежных средств, поступивших за отгруженную продукцию (выполненные работы, оказанные услуги), или сумма, на которую покупателю предъявлены документы к оплате.

Согласно ст. 40 ГК РФ для целей налогообложения принимается цена товаров, указанная сторонами сделки. Этой же статьей предусмотрено, что налоговые органы вправе в определенных случаях контролировать правильность применения цен сторонами.

В бухгалтерском учете выпуск и реализация готовой продукции могут отражаться с применением (или без применения) счета 40 «Выпуск продукции (работ, услуг)», который предназначен для обобщения информации о выпущенной продукции (сданных работах, оказанных услугах) за отчетный период.

Бухгалтерский учет готовой продукции с применением данного счета ведут по нормативной себестоимости. В этом случае фактически выпущенную и сданную на склад в течение месяца готовую продукцию оценивают по нормативной (плановой) себестоимости и отражают по кредиту счета 40 в корреспонденции со счетом 43. Реализованную продукцию учитывают по нормативной (плановой) стоимости по дебету счета 90 и кредиту счета 43.

По окончании месяца на счете 40 формируется информация о выпущенной из производства продукции (сданных работах, оказанных услугах) в двух оценках:

1) по дебету – фактическая производственная себестоимость;

2) по кредиту – нормативная (плановая) себестоимость. Сопоставлением дебетового и кредитового оборотов по счету 40 выявляют отклонение фактической производственной себестоимости от нормативной (плановой). Превышение последней над фактической отражают сторнировочной записью по дебету счета 90 и кредиту счета 40. Превышение фактической себестоимости над нормативной (плановой) показывают по дебету счета 90 и кредиту счета 40 дополнительной записью.

Таким образом, вся сумма отклонений по реализации готовой продукции будет списана на финансовые результаты. Счет 40 на конец месяца сальдо не имеет.

Если готовую продукцию учитывают без применения счета 40 «Выпуск продукции (работ, услуг)», то на счете 43 «Готовая продукция» в отдельности отражают нормативную себестоимость готовой продукции, а по субсчету – отклонение фактической себестоимости готовой продукции от учетной цены. Такие отклонения учитываются по однородным группам готовой продукции.

Превышение фактической себестоимости над учетной ценой отражают по дебету субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости» и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной цены, то на разницу делают сторнировочную запись.

Если сельскохозяйственное предприятие занимается реализацией товарно–материальных ценностей, приобретенных специально для продажи, то в рабочем плане счетов этого предприятия должен быть предусмотрен счет 41 «Товары», предназначенный для обобщения информации о наличии и движении таких ценностей. Если среди прочей деятельности сельскохозяйственное предприятие ведет розничную торговлю, может использоваться счет 42 «Торговая наценка», предназначенный для обобщения информации о торговых наценках (скидках, надбавках) на товары, если их учет ведется по продажным ценам.

Как правило, любое предприятие, в том числе сельскохозяйственное, если оно занимается торговой деятельностью, ведет счет 44 «Расходы на продажу». Предназначен этот счет для сбора и обобщения информации о расходах, связанных с продажей работ, услуг, товаров, продукции. На данном счете могут быть отражены расходы на упаковку и затаривание, рекламу, оплату труда работников, занятых в сфере торговли, аренду и прочие расходы по содержанию основных средств, предназначенных для сбытовой деятельности и т.п.

Для обобщения информации об уже отгруженной с предприятия продукции задействуют счет 45 «Товары отгруженные». Применение этого счета необязательно, но он удобен в случае, если при реализации продукции существует определенный временной разрыв между отгрузкой продукции и ее оплатой.

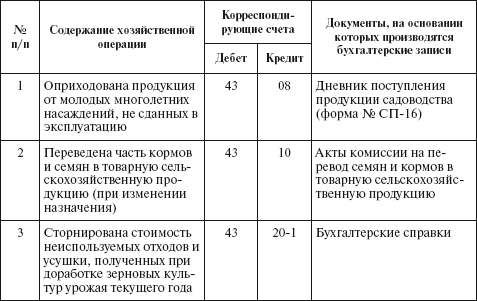

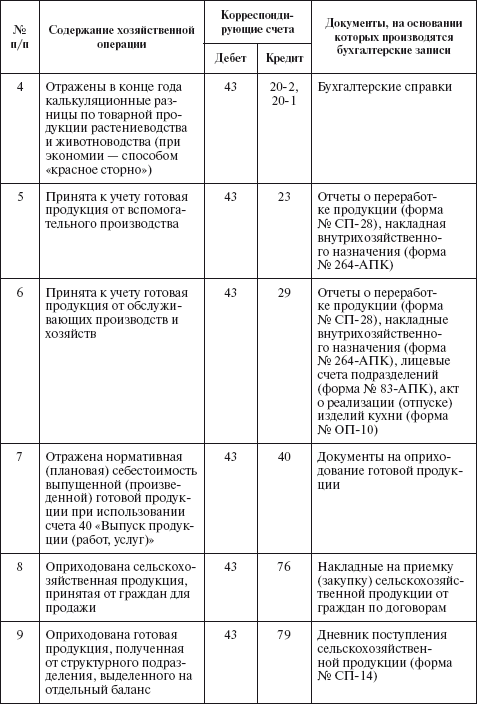

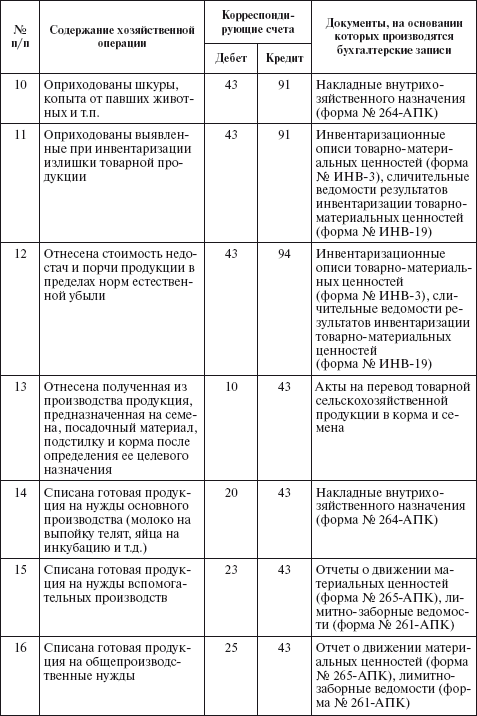

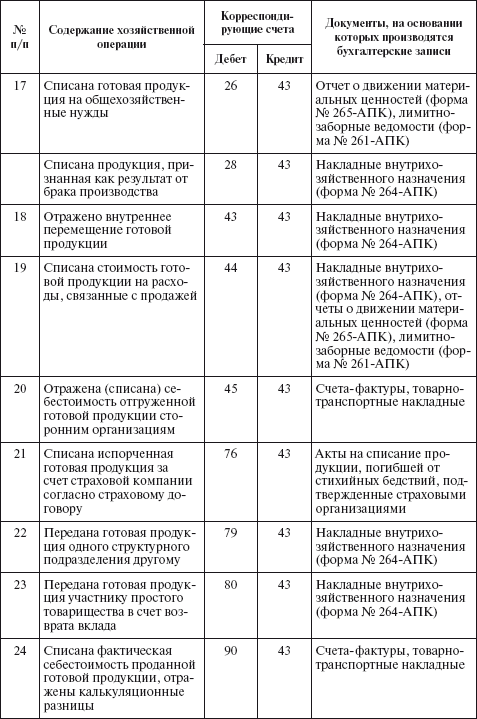

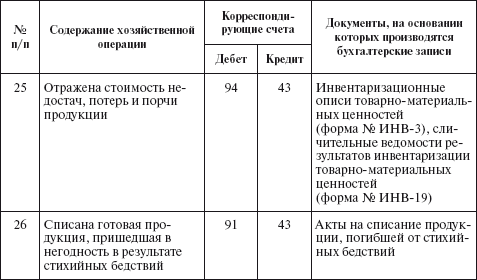

Типовая корреспонденция счетов по учету готовой продукции

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

37. Аналитический и синтетический учет

37. Аналитический и синтетический учет Банковский учет, как и бухгалтерский учет в целом, делится на синтетический и

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ Бухгалтерские проводки составляют на документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на специальных бланках – мемориальных ордерах.Мемориальный ордер – это документ,

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Синтетический учет производственных запасов ведется на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ Учет готовой продукции ведется на активном счете 40 «Готовая продукция» по фактической производственной себестоимости (могут использоваться и учетные цены).Счет 40 «Готовая продукция» используется предприятиями материального

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

ГЛАВА 6 Учет готовой продукции

ГЛАВА 6 Учет готовой продукции После изучения этой главы вы узнаете:!!! о готовой продукции сельского хозяйства и направлениях ее использования;!!! о первичном учете поступления и выбытия продукции растениеводства;!!! о первичном учете поступления и выбытия продукции

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета,

10.7. Синтетический и аналитический учет расчетов по оплате труда

10.7. Синтетический и аналитический учет расчетов по оплате труда Расчеты с персоналом по оплате труда в сельском хозяйстве имеют свои особенности, что связано прежде всего с длительным циклом производства и сезонностью работ. Это предполагает формирование результатов

7.2. Учет продажи готовой продукции

7.2. Учет продажи готовой продукции В соответствии с ст. 39 Налогового Кодекса РФ, под реализацией (продажей) товаров, работ или услуг организацией понимается передача на возмездной основе права собственности на товары, а также результатов работ или оказания услуг одним

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

4.1. Аналитический и синтетический учет

4.1. Аналитический и синтетический учет При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих

2.1.3. Синтетический и аналитический учет поступления товаров

2.1.3. Синтетический и аналитический учет поступления товаров На предприятиях торговли учет товаров ведется, как правило, и на складе (по месту непосредственной приемки и хранения), и в бухгалтерском учете. В бухгалтерском учете может использоваться только синтетический

Бухгалтерский учет готовой продукции

Бухгалтерский учет готовой продукции В бухгалтерском учете отражаются выпуск, отгрузка и продажа готовой продукции.Выпуск готовой продукцииСтоимость готовой продукции учитывается на счете 43 «Готовая продукция». Оприходование готовой продукции отражается по дебету

Синтетический и аналитический учет

Синтетический и аналитический учет В процессе ведения учета возникает необходимость детализировать общие показатели, более того – выразить многие показатели не только в денежном, но и в натуральном эквиваленте. Для детализации показателей в бухгалтерском учете все