7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета, корреспондирующие со счетом 50, бухгалтер указывает в первичных кассовых документах до совершения самой кассовой операции, а затем их переносят из документов в кассовую книгу.

К счету 50 «Касса» могут быть открыты субсчета:

1 «Касса организации»;

2 «Операционная касса»;

3 «Денежные документы» и др.

На субсчете 50–1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация совершает кассовые операции с иностранной валютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50–2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Этот субсчет открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50–3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы отражаются на счете 50 в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по видам.

В том случае, когда денежные документы приобретает кассир (весьма распространенная практика), в учете делают проводку:

Дт 50–3 «Денежные документы» Кт 50 «Касса» – на сумму денежных документов, приобретенных за наличный расчет.

При выбытии денежных документов кредитуется счет 50 и дебетуется счет учета источников возмещения затрат, например:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 50 «Касса» – на сумму стоимости путевок в оздоровительные учреждения, оплачиваемых за счет чистой прибыли организации;

Дт 26 «Общехозяйственные расходы» Кт 50 «Касса» – на сумму стоимости почтовых марок, использованных для пересылки корреспонденции.

Если почтовые марки выдаются должностным лицам (например, секретарю или офис–менеджеру) для постепенного использования, то в учете такая выдача оформляется как выдача подотчетных сумм:

Дт 71 «Расчеты с подотчетными лицами» Кт 50 «Касса».

На общехозяйственные расходы стоимость марок списывается по мере использования:

Дт 26 «Общехозяйственные расходы» Кт 71«Расчеты с подотчетными лицами».

Кассовые операции записывают по кредиту счета 50 и отражают в журнале–ордере № 1. Обороты по дебету этого счета проставляют в разных журналах–ордерах, и, кроме того, эти обороты контролируются ведомостью № 1. Основанием для заполнения журнала–ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале–ордере и ведомости должно соответствовать количеству сданных кассиром отчетов.

Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги.

Денежные средства сельскохозяйственного предприятия, хранящиеся на расчетных и валютных счетах, учитывают соответственно на активных синтетических счетах 51 «Расчетные счета» и 52 «Валютные счета».

Счет 51 предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

Счет 52 служит для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счетов 51 и 52 показывают поступление денежных средств на расчетные и валютные счета организации. По кредиту счетов 51 и 52 отражают списание денежных средств с расчетных и валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного и валютного счетов организации и обнаруженные при проверке выписок кредитной организации, учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Операции по расчетному и валютному счетам отражают в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно–расчетных документов.

Аналитический учет по счету 51 ведется по каждому расчетному счету.

К счету 52 «Валютные счета» могут быть открыты субсчета:

1 «Валютные счета внутри страны»;

2 «Валютные счета за рубежом».

Аналитический учет по счету 52 ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

1 «Аккредитивы»;

2 «Чековые книжки»;

3 «Депозитные счета» и др.

На субсчете 55–1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 средства в аккредитивах списывают по мере их использования (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражают по кредиту счета 55 в корреспонденции со счетом 51 или 52.

Аналитический учет по субсчету 55–1 ведется по каждому выставленному организацией аккредитиву.

На субсчете 55–2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках. Депонирование средств при выдаче чековых книжек отражают по дебету счета 55 и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списывают по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55; сальдо по субсчету 55–2 должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражают по кредиту счета 55 в корреспонденции со счетом 51 или 52.

Аналитический учет по субсчету 55–2 ведется по каждой полученной чековой книжке.

На субсчете 55–3 «Депозитные счета» учитывают движение средств, внесенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетом 51 или 52. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55–3 ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования, в частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета.

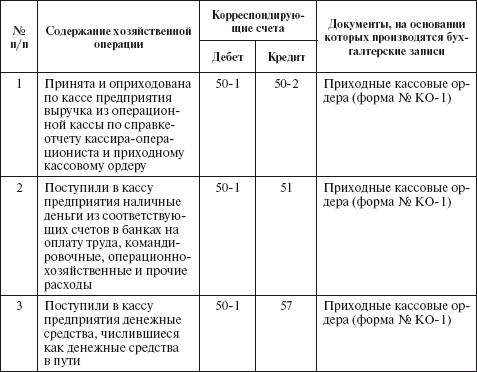

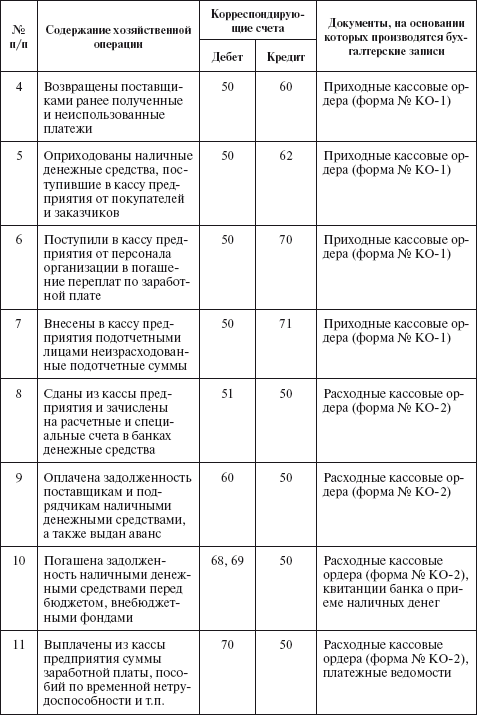

Типовая корреспонденция счетов по учету денежных средств

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

37. Аналитический и синтетический учет

37. Аналитический и синтетический учет Банковский учет, как и бухгалтерский учет в целом, делится на синтетический и

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ Бухгалтерские проводки составляют на документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на специальных бланках – мемориальных ордерах.Мемориальный ордер – это документ,

АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ На всех предприятиях аналитический учет основных средств организован по единой схеме: по классификационным видам в разрезе инвентарных объектов.Инвентарный объект – это законченное устройство, предмет или комплекс предметов с

СИНТЕТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Учет наличия и движения собственных основных средств ведется на счете 01 «Основные средства». Это активный инвентарный счет. Как у любого активного счета, сальдо на нем дебетовое и отражает сумму первоначальной стоимости собственных

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Синтетический учет производственных запасов ведется на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата предприятия, так как бесперебойное поступление продукции из процесса производства предполагает

10.7. Синтетический и аналитический учет расчетов по оплате труда

10.7. Синтетический и аналитический учет расчетов по оплате труда Расчеты с персоналом по оплате труда в сельском хозяйстве имеют свои особенности, что связано прежде всего с длительным циклом производства и сезонностью работ. Это предполагает формирование результатов

27. Аналитический учет основных средств

27. Аналитический учет основных средств Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска (постройки), дату и номер акта о

4.1. Аналитический и синтетический учет

4.1. Аналитический и синтетический учет При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих

42. Аналитический учет основных средств

42. Аналитический учет основных средств Основным регистром аналитического учета основных средств являются инвентарные карточки . На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска (постройки), дату и номер акта о

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

2.1.3. Синтетический и аналитический учет поступления товаров

2.1.3. Синтетический и аналитический учет поступления товаров На предприятиях торговли учет товаров ведется, как правило, и на складе (по месту непосредственной приемки и хранения), и в бухгалтерском учете. В бухгалтерском учете может использоваться только синтетический

Аналитический учет основных средств

Аналитический учет основных средств Помимо синтетического учета, который представляет информацию об основных средствах в обобщенной форме, необходимо вести аналитический учет основных средств. Единицей аналитического учета основных средств является инвентарный

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

Синтетический и аналитический учет

Синтетический и аналитический учет В процессе ведения учета возникает необходимость детализировать общие показатели, более того – выразить многие показатели не только в денежном, но и в натуральном эквиваленте. Для детализации показателей в бухгалтерском учете все