4.1. Аналитический и синтетический учет

4.1. Аналитический и синтетический учет

При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих условий:

1) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа автомобиля;

4) способность приносить организации экономические выгоды (доход) в будущем.

Особое внимание уделяется способности приносить организации экономические выгоды (доход) в будущем.

Если автотранспортное средство приобретается не для производственных нужд предприятия, а для целей организации бесплатных перевозок сотрудников в свой санаторий-профилакторий, то возникает ситуация, при которой приобретаемый автомобиль как не способный реально приносить впоследствии экономические выгоды в виде поступлений в кассу предприятия оплаты за проезд от сотрудников не может классифицироваться в качестве основного средства. В итоге расходы, связанные с приобретением такого объекта, будут признаны в соответствии с п. 5 ст. 270 НК РФ как расходы по приобретению или созданию амортизируемого имущества, не уменьшающие налоговой прибыли, поэтому невозможен и налоговый вычет по НДС по такому автотранспортному средству.

Иное решение будет, если приобретаемый автомобиль предполагается использовать в качестве автомобиля для представительских целей, что можно подтвердить соответствующим распоряжением по предприятию об организации.

Формирование первоначальной стоимости при покупке автомобиля в бухгалтерском и в налоговом учете завершается принятием его к учету. Но ни в одном нормативном документе нет четкого определения, что подразумевается под датой принятия объекта к бухгалтерскому учету. А от правильности определения даты принятия объекта к учету зависит не только правильность формирования первоначальной стоимости, но и возникновение права на налоговый вычет по НДС, уплаченному продавцу (поставщику).

В соответствии с нормами п. 1 ст. 172 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении основных средств, которые производятся в полном объеме после принятия на учет данных основных средств.

Впервые в нормативных документах приведено понятие «принято к учету» в п. 38 приказа Минфина России № 91н от 13.10.2003 г. «Об утверждении Методических указаний по бухгалтерскому учету основных средств».

Принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

Чтобы правомерно признать дату принятия к учету основного средства, нужен документ – акт (накладная) приемки-передачи основных средств, ранее введенный постановлением Госкомстата РФ от 21.01.2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств», в котором была поименована одна из унифицированных форм первичной учетной документации по учету основных средств: № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)».

В дате принятия объекта к учету (бухгалтерскому, равно как и к налоговому) предприятие имеет право выбора, закрепленное в приказе об учетной и налоговой политике:

1) по дате перехода права собственности;

2) по дате приемки объекта в запас по приходному акту на складе;

3) по дате накладной поставщика.

Дата ввода в эксплуатацию не упоминается намеренно, поскольку принятие к учету и последующий ввод в эксплуатацию – два совершенно разных события.

Принятие к учету объектов основных средств может сопровождаться их последующим переводом в запас (дебет счета 01 Основные «средства» субсчета «Основные средства в запасе», кредит счета 08 «Вложения во внеоборотные активы»), что не исключает права организации на налоговый вычет до даты ввода в эксплуатацию.

Пример

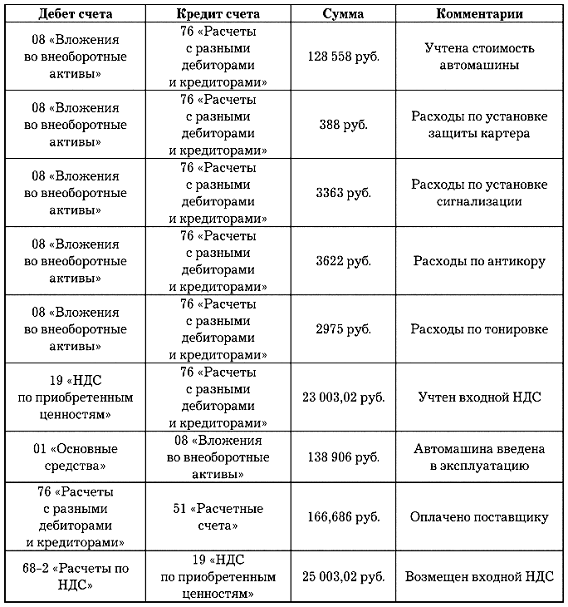

Вапреле 2007 г. приобретена автомашина ВАЗ-21093. В счете-фактуре и накладной указано:

1) стоимость автомашины – 128 558 руб., кроме того, НДС – 23 140,44 руб.;

2) антикор – 3622 руб., кроме того, НДС – 651,96 руб.;

3) тонировка – 2975 руб., кроме того, НДС – 535,50 руб.;

4) установка защиты картера – 388 руб., кроме того, НДС – 69,84 руб.;

5) установка сигнализации – 3363 руб., кроме того, НДС – 605,34 руб.

Часто организации допускают ошибку, списывая отдельные расходы, например, стоимость расходов по антикору и тонировке, на себестоимость с параллельным признанием их единовременно в расходах при формировании налогооблагаемой прибыли.

В инвентарный объект включаются все относящиеся к нему приспособления и принадлежности, соответственно в стоимость автомобиля включается стоимость запасного колеса с покрышкой, камерой и ободной лентой, а также комплекта инструментов.

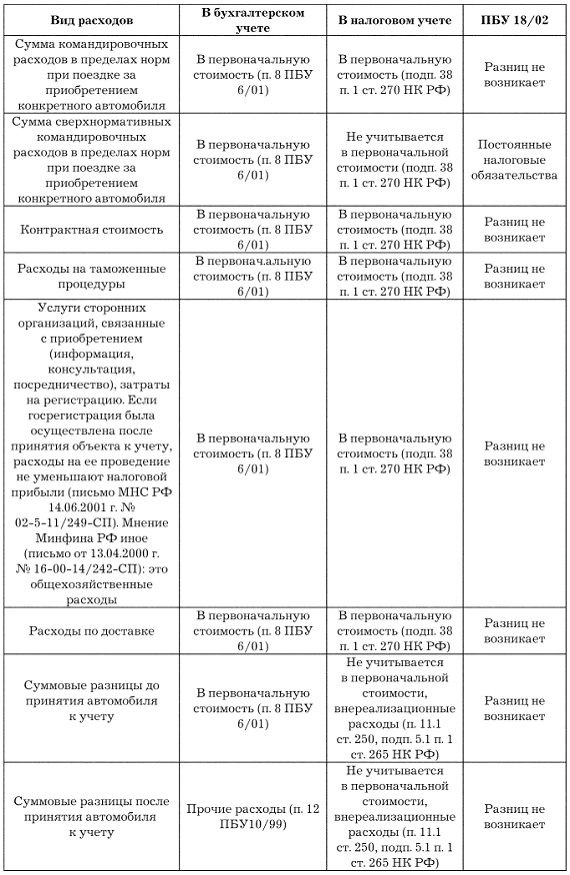

В соответствии с п. 8 ПБУ 6/01 все фактические затраты по приобретению основных средств, за исключением НДС и иных возмещаемых налогов, формируют первоначальную стоимость основных средств. Фактическими затратами на приобретение основных средств являются:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

2) суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

3) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

4) таможенные пошлины и таможенные сборы;

5) невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

6) вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

7) иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Таблица 3

Бухгалтерский учет дополнительных услуг

Затраты, связанные с приобретением автомобиля, отражаются в бухгалтерском и налоговом учете следующим образом (см. табл. 4):

Таблица 4

Бухгалтерский и налоговый учет по затратам на приобретения автомобиля

При исчислении сумм НДС нужно помнить, что в ряде ситуаций законодательством предусмотрена процедура восстановления «входного» НДС, который ранее был возмещен из бюджета по принятым на баланс основным средствам, включая автотранспорт. К таким ситуациям могут относиться случаи:

1) передачи имущества в качестве вклада в уставный капитал (Минфином России были даны разъяснения в письмах от 19.12.06 г. № 07-05-06/302, от 30.10.06 г. № 07-05-06/262);

2) перехода на упрощенную систему налогообложения (письма ФНС России от 24.11.2004 г. № 03-1-08/2367/45®);

3) списания основных средств, у которых остаточная стоимость не равна нулю (постановления ФАС ЗСО от 07.09.2004 г. № Ф04-6368/2004(А70-4489-10), ФАС УО от 27.10.2004 г. № Ф09-3563/04-ГК, ФАС СЗО от 21.12.2004 № А13-8607/04-20);

4) передачи имущества участнику, выходящему из общества (письмо МНС России от 08.09.2004 г. № 03-2-06/1/1969/22).

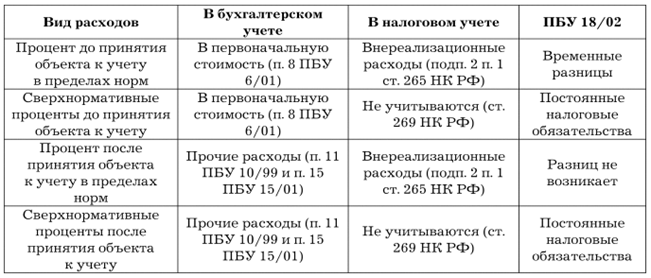

Затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены (текущие расходы), за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Если приобретается автомобиль за счет заемных средств по импортному контракту, исполнение которого предполагает длительный период времени, то нормы ПБУ 15/01 указывают, что расходы, связанные с займом, будут учтены в первоначальной стоимости до момента принятия к учету автомобиля, с учетом следующих особенностей законодательства (см. табл. 5).

Таблица 5

Нормы принятия к учету средств автомобиля за счет заемных

Порядок учета норматива признания процентов по долговым обязательствам содержит два условия:

1) по заемным средствам, стоимость которых выражена в условных денежных единицах, предельный размер процентов рассчитывается так же, как и для рублевых обязательств (1,1 ставки рефинансирования ЦБ РФ). При расчете предельного размера учитываются курсовые разницы, которые образуются при уплате процентов;

2) для договоров с фиксированной процентной ставкой на протяжении всего срока действия договора используется ставка рефинансирования ЦБ РФ, действующая на дату привлечения заемных средств. В отношении прочих договоров используется ставка, действующая на дату начисления процентов.

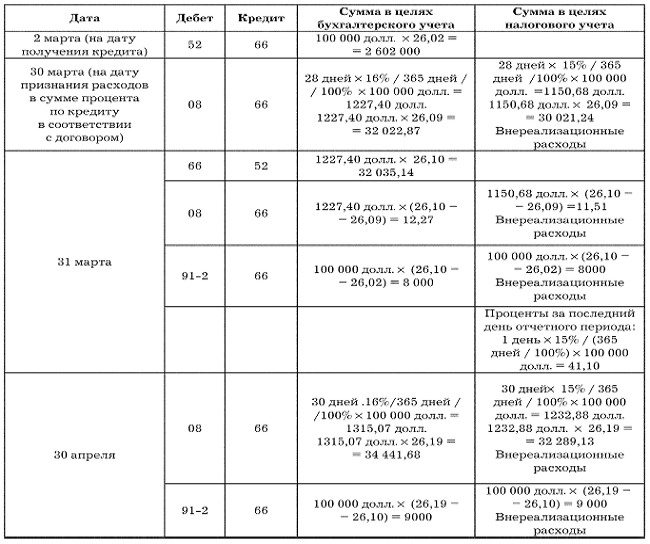

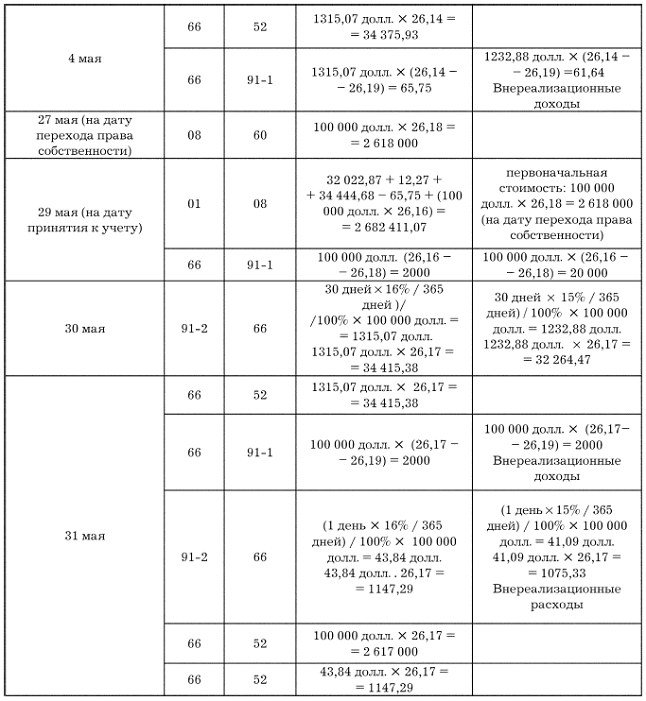

Пример

Для приобретения зарубежного автомобиля в рамках импортного контракта взят кредит в сумме 100 000 долл. сроком на 90 дней (со 2 марта по 31 мая). По условиям кредитного договора ежемесячно на 30-е число признается задолженность по процентам исходя из ставки кредита 16 % годовых. Ставка рефинансирования – 10,75 %, лимит признания процентов в налоговом учете – 15 % (ст. 269 НК РФ). Кроме того, учетныйпроцесс должен отражать и изменение курса валюты (данные вымышленные): на 2 марта – 26,02 руб., на 30 марта – 26,09 руб., на 31 марта – 26,10 руб., на 30 апреля – 26,19 руб., на 4 мая – 26,14 руб., на 27 мая – 26,18 руб., на 29 мая – 26,16 руб., на 30 мая – 26,17 руб., на 31 мая – 26,17 руб.

Алгоритм учета следующий: на 30-е число каждого месяца начисляются проценты в соответствии с условиями договора, при этом в налоговом учете проценты начисляются с учетом ограничений, приведенных в ст. 269 НК РФ. На последнюю дату определяются курсовые разницы по заемным средствам. После уплаты процентов определяется курсовая разница между суммой начисленных и уплаченных процентов. Формирование первоначальной стоимости в налоговом учете завершается переходом права собственности (см. табл. 6).

Таблица 6

Формирование первоночальной стоимости в налоговом учете

Если приобретать автомобиль за счет заемных средств, то нужно учитывать и особенности налоговых вычетов по НДС в подобных ситуациях. Налоговый кодекс РФ не содержит положений, запрещающих использование налогоплательщиком заемных средств для уплаты НДС. В силу п. 1 ст. 807 ГК РФ денежные средства по договору займа передаются заемщику в собственность, в связи с чем он приобретает на них право владения, пользования и распоряжения. Однако налоговое ведомство утверждает, что вычет по НДС не возможен, пока не будет погашен заем. Или право на вычет сумм НДС у покупателя этих товаров (работ, услуг) возникает по мере исполнения обязательств по договору займа.

В отношении НДС по товарообменным операциям, согласно которым каждый участник договора, получив, например, товар по бартеру, обязан заплатить НДС другой стороне договора, а основанием должно быть платежное поручение. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией:

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит субсчета 91-1 «Прочие доходы» – отражается рыночная стоимость получаемого имущества;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражается рыночная цена передаваемого (выбывающего) имущества.

Договоры мены содержат оговорки о стоимости обмениваемых объектов, которые не всегда соответствуют их остаточной стоимости.

Согласно п. 6.3 ПБУ 9/99 доходом организации по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость товаров (работ, услуг) полученных или подлежащих получению. Стоимость этих товаров (работ, услуг) определяется ценой, по которой в сравнимых условиях организация приобрела бы аналогичные товары (работы, услуги). Если эту стоимость определить невозможно, то величина доходов определяется исходя из стоимости товаров (работ, услуг), переданных по договору мены (имеется в виду цена, по которой в обычных условиях организация реализует аналогичные товары (работы, услуги)).

Документально операция по передаче автотранспортного средства в обмен на другое имущество оформляется актом приема-передачи объекта основных средств по формам № ОС-1, ОС-1а, ОС-16. На основании данных акта делаются соответствующие записи в инвентарной карточке форм № ОС-6, ОС-ба, ОС-бб. Рассмотрим отражение в учете выбытия автомобиля в обмен на сырье:

Дебет субсчета 01-3, субсчет «Выбытие основных средств»,

Кредит субсчета 01-4, субсчет «Собственные основные средства» – списана первоначальная стоимость выбывающего автотранспортного средства;

Дебет счета 02 «Амортизация основных средств»,

Кредит субсчета 01-3, «Выбытие основных средств» – списана амортизация, накопленная к моменту выбытия;

Дебет субсчета 91-2 «Прочие расходы»,

Кредит субсчета 01-3 субсчет «Выбытие основных средств» – списана остаточная стоимость выбывающих основных средств;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит субсчета 91-1 «Прочие доходы» – отражена выручка от продажи основного средства исходя из рыночных цен сырья (т. е. стоимости, за которую организация в обычных условиях приобрела бы аналогичное сырье);

Дебет субсчета 91-3 «Налог на добавленную стоимость»,

Кредит субсчета 68-2 «Расчеты по НДС» – начислен НДС с выручки от продажи основного средства;

Дебет субсчета 10-1 «Сырье и материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – оприходовано сырье исходя из стоимости автотранспортного средства (имеется в виду та стоимость, за которую в обычных условиях организация реализовала бы этот автомобиль) на сумму без НДС;

Дебет субсчета 91-3 «Налог на добавленную стоимость»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражена сумма «входного» НДС согласно счету-фактуре поставщика сырья.

Поскольку стороны договора мены свои обязательства выполнили, нужно произвести зачет взаимных требований:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит субсчета 62 «Расчеты с покупателями и заказчиками», – зачтены взаимные требования исходя из величины кредиторской задолженности.

Эта операция в учете отражена на основании акта о зачете взаимных требований, который составляется по письменному заявлению одной из сторон договора. Одна сторона договора мены передает другой стороне письменное уведомление о взаимозачете с указанием суммы, подлежащей зачету, и основания возникновения взаимной задолженности.

Также следует отметить, что товарообменные операции контролируются со стороны налоговых органов и согласно п. 2 ст. 40 НК РФ налоговые органы вправе проверить правильность применения цен по следующим сделкам:

1) между взаимозависимыми лицами;

2) по товарообмену (бартеру);

3) при совершении внешнеторговых сделок;

4) при отклонении цены сделки более чем на 20 % (в сторону повышения или понижения) от рыночной цены.

При каждой подобной сделке организация должна проверить, не отклоняется ли выручка от продаж, показанная в бухгалтерском учете, от рыночных цен, действующих в регионе, более чем на 20 %. Если обнаружится такое отклонение, то для целей исчисления НДС принимается рыночная цена сделки, сведения о ценах, действующих в данном регионе, запрашиваются в местном органе статистики.

Проверка заключается в расчете процента отклонений (Поткл), который определяется следующим образом:

где ВП6 – выручка от продажи по данным бухгалтерского учета;

РЦ – рыночная цена.

Что касается «входного» НДС, то согласно п. 2 ст. 172 НК РФ налоговому вычету подлежит сумма НДС, исчисленная исходя из балансовой стоимости имущества, переданного в качестве оплаты за приобретенные товары (работы, услуги), к вычету следует принять сумму «входного» НДС, которую поставщик указал в счете-фактуре, а покупатель перечислил ему отдельным платежным поручением:

Дебет счета 51 «Расчетные счета»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отражено поступление суммы НДС, уплаченной поставщиком;

Дебет субсчета 68-2 «Расчеты по НДС»,

Кредит субсчета 91-1 «Прочие доходы» – произведен налоговый вычет «входного» НДС.

Суммы таможенных пошлин и сборов, уплаченных при ввозе импортного автотранспорта, включаются в первоначальную стоимость на основании п. 1 ст. 257 НК РФ, что, несомненно, сближает данные о первоначальной стоимости объекта в бухгалтерском и налоговом учете.

Согласно подп. 3 п. 2 ст. 170 НК РФ в случае приобретения основных средств лицами, не являющимися плательщиками НДС в соответствии с гл. 21 НК РФ, суммы НДС, предъявленные покупателю при их приобретении, учитываются в стоимости таких основных средств. В подобной ситуации суммы НДС, предъявленные предприятию продавцом автомобиля по счету-фактуре, принимаются к вычету либо учитываются в стоимости приобретаемых основных средств в той пропорции, в которой они используются для производства или реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения).

Такая пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период:

1) часть НДС, исчисленную пропорционально доле реализации облагаемых НДС видов деятельности в общем объеме реализации, предприятие имеет право принять к вычету на основании ст. 171, 172 НК РФ при наличии счета-фактуры и документов, подтверждающих фактическую оплату поставщику, после принятия автомобиля к учету в состав основных средств;

2) оставшуюся часть суммы НДС (пропорционально доле реализации по виду деятельности, подпадающему под уплату единого налога на вмененный доход) необходимо включить в стоимость приобретенного автомобиля.

Пример[5]

Стоимость приобретаемого автомобиля 118 000 руб., в том числе НДС 18 000 руб.

Объем реализации в отчетном налоговом периоде составил 1 200 000 руб., в том числе по виду деятельности, переведенному на уплату единого налога на вмененный доход, – 300 000 руб., по иной коммерческой деятельности – 900 000 руб., т. е. в пропорции 25 % / 75 %.

К налоговому вычету подлежит сумма НДС:

18 000 x 75 % = 13 500 руб.

Подлежит включению в стоимость приобретения автомобиля 4500 руб.

Приобретенный автомобиль используется как для осуществления деятельности, облагаемой налогом на прибыль, так и деятельности, по которой организация плательщиком налога на прибыль не является. В такой ситуации сумма амортизации по данному автомобилю, исчисляемая в соответствии со ст. 259 НК РФ, должна ежемесячно (п. 3 ст. 272 НК РФ, поди

2 п. 3 ст. 273 НК РФ) включаться в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, пропорционально доходу от реализации по обычным видам деятельности в общей сумме доходов от реализации товаров.

При покупке автомобиля у сотрудника предприятия необходимо учитывать обязанности налогового агента, которые возникают у предприятия. Согласно ст. 208 и 209 НК РФ доходы, полученные физическим лицом от реализации принадлежащего ему имущества, находящегося в Российской Федерации, признаются объектом налогообложения по налогу на доходы физических лиц. Однако выплаты организации в пользу физических лиц, производимые в рамках договоров, предметом которых является переход права собственности на имущество, не относятся к объекту обложения ЕСН (п. 1 ст. 236 НК РФ).

Автомобиль, который получен безвозмездно (ст. 251 НК РФ), в целях бухгалтерского учета является внереализационным доходом. При определении текущей рыночной стоимости используются данные о ценах на аналогичные основные средства (автомобили), полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

На величину первоначальной стоимости основных средств, полученных организацией по договору дарения (безвозмездно), формируются в течение срока полезного использования финансовые результаты организации в качестве внереализационных доходов. Принятие к бухгалтерскому учету такого автомобиля отражается по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета доходов будущих периодов с последующим отражением по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы.

В налоговом учете согласно подп. 11 п. 1 ст. 251 НК РФ не включается в налогооблагаемую базу имущество, которое получено российской организацией:

1) от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада передающей организации;

2) от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада получающей организации;

3) от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение 1 года со дня его получения имущество (за исключением денежных средств) не передается третьим лицам.

Процесс ликвидации автомобиля может быть вызван моральным и физическим износом, утратой, авариями, стихийными бедствиями и чрезвычайными происшествиями.

Выбытие автомобиля может иметь место в случаях:

1) продажи;

2) списания в случае морального и физического износа;

3) ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

4) передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

5) передачи по договорам мены, дарения;

6) передачи дочернему (зависимому) обществу от головной организации;

7) недостачи и порчи, выявленных при инвентаризации активов и обязательств;

8) в иных случаях.

Решение о списании автомобиля оформляется в списание объекта основных средств с указанием данных, его характеризующих, как то:

1) дата принятия объекта к бухгалтерскому учету;

2) год изготовления;

3) время ввода в эксплуатацию;

4) срок полезного использования;

5) первоначальная стоимость;

6) сумма начисленной амортизации;

7) проведенные переоценки, ремонты;

8) причины выбытия с их обоснованием;

9) состояние основных частей, деталей, узлов, конструктивных элементов.

Детали, узлы и агрегаты выбывающего автомобиля, пригодные для ремонта других автотранспортных средств, а также другие материалы приходуются по текущей рыночной стоимости:

Дебет счета 10 «Материалы»,

Кредит субсчета 91-1 «Прочие доходы» – отражена сумма операционных доходов.

На основании оформленного акта на списание в инвентарной карточке производится отметка о выбытии автомобиля. Соответствующие записи о выбытии производятся в документе, открываемом по его местонахождению. Инвентарные карточки по выбывшим автотранспортным средствам хранятся в течение срока, устанавливаемого руководителем организации.

Расходы, связанные с выбытием объекта основных средств, учитываются по дебету счета прибылей и убытков в качестве операционных расходов. Эти расходы могут предварительно аккумулироваться на счете учета затрат вспомогательного производства. По кредиту счета прибылей и убытков в качестве операционных доходов учитываются сумма выручки от продажи ценностей, относящихся к выбывшему объекту основных средств, стоимость оприходованных материальных ценностей, полученных от разборки объекта основных средств по цене возможного использования.

Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

Все операции с основными средствами должны быть оформлены соответствующими первичными документами:

1) Акт о списании автотранспортных средств (форма № ОС-4а);

2) Акт о выявленных дефектах (данный документ целесообразно составлять в целях документального подтверждения факта выхода из строя того или иного объекта, не подлежащего восстановлению, в отношении которого принято решение о его ликвидации) (форма № ОС-16). В унифицированной форме ОС-4а указываются:

1) причины выбытия с их обоснованием;

2) состояние основных частей, узлов, деталей, конструктивных элементов;

3) сведения о содержании драгоценных металлов и камней;

4) пробег автомобиля и техническая характеристика агрегатов и деталей автомобиля и возможности дальнейшего их использования.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма № ОС-4а).

Для учета выбытия (ликвидации) объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, в кредит – сумма накопленной амортизации.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы». При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации. В бухгалтерском учете порядок записей будет следующим (см. табл. 7).

Таблица 7

Порядок записей выбытия основных средств в бухгалтерском учете по остаточной стоимости

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

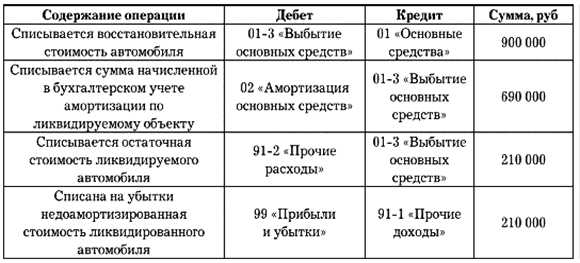

Пример

Первоначальная стоимость ликвидируемого автомобиля составляла 600 000 руб. Начислена амортизация до переоценки – 450 000 руб.

После дооценки первоначальная стоимость увеличена на 300 000 руб. Величина амортизации увеличена на 225 000 руб. Восстановительная стоимость автомобиля составила 900 000 руб. Пересчитанная сумма амортизации – 675 000 руб.

Свернутое сальдо результатов переоценки: 75 000 руб. (+ 300 000 руб. – 225 000 руб. = 75 000 руб.). После переоценки до момента ликвидации автомобиля была начислена амортизация 15 000 руб. Общая сумма начисленной амортизации составит 675 000 руб. + 15 000 руб. = 690 000 руб.

В бухгалтерском учете записи будут следующими (см. табл. 8).

Таблица 8

Порядок записей выбытия основных средств в бухгалтерском учете по восстановительной стоимости

На самом деле финансовый результат от выбытия автомобиля иной, и рассчитать его можно в следующем порядке.

Первоначальная стоимость автомобиля составляла 600 000 руб., начисленная амортизация в уменьшение налоговой прибыли: 450 000 руб. + 15 000 руб. = 465 000 руб.

Не перенесенная на затраты стоимость в налоговом учете составила всего 135 000 руб. (600 000 руб. – 465 ОООруб = 135 000 руб.), что и составляет прямые убытки предприятия, а не сумма 210 000 руб. (225 000 руб. – 15 000 руб.), выявленная в бухгалтерском учете по дебету счета 99 «Прибыли и убытки».

При ликвидации переоценивавшегося автомобиля происходит изъятие прибыли из распределения ее между собственниками в сумме, адекватной величине свернутого сальдо от переоценки, а также представляющей собой разницу между финансовым результатом в бухгалтерском учете (210 000 руб.) и истинным результатом (135 000 руб.).

В целях устранения данного факта можно предложить вариант восполнения источников финансирования:

Дебет счета 83 «Добавочный капитал»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» – 75 000 руб. – списывается сумма дооценки по ликвидируемому объекту в увеличение показателя чистой прибыли. Причем учитывается вся сумма переоценки, а не ее недоамортизированная часть.

При проведении организацией переоценки (уценки) стоимости объектов основных средств на рыночную стоимость: положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения.

Поэтому, если предприятие проводит переоценку автомобиля, оно должно в свете требований ПБУ 18/02 формировать постоянные разницы в связи с различиями по суммам амортизации, начисляемой в бухгалтерском учете и суммами амортизации, признаваемой в налоговом учете.

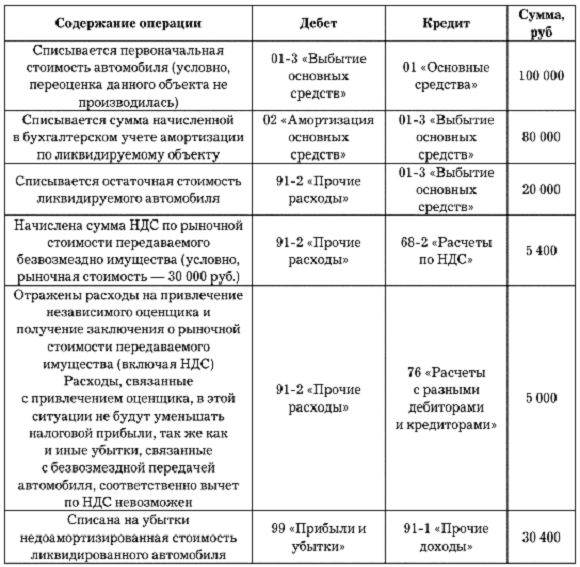

Порядок записей при безвозмездной передаче аналогичен процессу ликвидации, с той лишь разницей, что предприятие обязано уплатить в бюджет НДС с учетом рыночной стоимости безвозмездно передаваемого объекта основных средств (ст. 154 НК РФ). В связи с этим требованием предприятие должно получить заключение от экспертов-оценщиков о рыночной стоимости передаваемого объекта. Недоамортизированная стоимость ликвидированного автомобиля – 30 400 руб. (20 000 руб. + (5 400 руб. + 5 000 руб.)). В бухгалтерском учете порядок записей будет следующим (см. табл. 9).

Таблица 9

В налоговом учете по нормам п. 16 ст. 270 НК РФ предприятие лишено возможности учесть как остаточную стоимость безвозмездно переданного имущества и расходы, связанные с оценкой, так и сумму начисленного НДС в уменьшение налоговой прибыли за отчетный период, в котором состоялась данная операция. В связи с этим обстоятельством данная хозяйственная операция в налоговом учете отражается в другом порядке, нежели в бухгалтерском учете, что порождает формирование постоянных разниц и на их основе – постоянного налогового обязательства.

Дебет счета 99 «Прибыли и убытки»,

Кредит субсчет 68-1 «Расчеты по налогу на прибыль» – 6000 руб. – отражено ПНО от суммы убытков от безвозмездной передачи автомобиля (сумма убытков за исключением НДС) (20 000 руб. + 5000 руб.) х 24 % = 6000 руб.).

Постоянные налоговые обязательства на сумму начисленного НДС не начисляются, такой вид начисления НДС необходимо признавать как основанный на нормах законодательства, а потому попадающий под нормы подп. 1 п. 1 ст. 264 НК РФ: «К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика: 1) суммы налогов и сборов, начисленные в установленном законодательством Российской Федерации о налогах и сборах порядке, за исключением перечисленных в ст. 270 НК РФ». Следует восстанавливать все суммы НДС, принятые к вычету по автомобилям, выбывшим до срока их полезного использования, облагаемых НДС. А в случаях, когда автомобили не были использованы при осуществлении операций, признаваемых объектами налогообложения, нужно произвести следующую запись по восстановлению НДС:

Дебет субсчета 91-2 «Прочие расходы»,

Кредит субсчета 68-2 «Расчеты по НДС» – восстановлена сумма НДС.

При продаже автомобиля в бухгалтерском учете убыток учитывается в полном объеме в периоде продажи имущества, а в налоговом – равномерно в течение срока, исчисляемого как разница между количеством месяцев срока полезного использования этого имущества и количеством месяцев эксплуатации имущества до момента его реализации, включая месяц, в котором имущество было реализовано, т. е. в месяце реализации объекта убытки в налоговом учете не учитываются (даже частично), а полностью переносятся на будущее. Поэтому они в полном объеме должны быть учтены в составе налогооблагаемых временных разниц.

В бухгалтерском учете убыток признается в момент продажи и в конечном итоге прямо влияет на показатель чистой прибыли, которая может быть распределена между собственниками предприятия или иным способом инвестирована.

При получении предприятием убытков в налоговом учете (против положительного финансового результата в бухгалтерском учете) оно должно отразить запись:

Дебет счета 09 «Отложенные налоговые активы»,

Кредит субсчет 68-1 «Расчеты по налогу на прибыль» – начисление суммы отложенных налоговых активов (ОНА) на убытки, которые будут уменьшать налоговую прибыль в последующий период, равный остаточному сроку полезного использования проданного имущества.

Затем ежеквартально до истечения остаточного срока полезного использования, предприятие будет производить записи по погашению временных разниц, учтенных по дебету счета 09 «Отложенные налоговые активы»:

Дебет субсчет 68-1 «Расчеты по налогу на прибыль»,

Кредит счета 09 «Отложенные налоговые активы».

При выбытии объекта основных средств (автомобиля), в отношении которого формировались временные разницы, необходимо осуществить следующие записи:

Дебет счета 77 «Отложенные налоговые обязательства»,

Кредит счета 99 «Прибыли и убытки» – списывается сальдо отложенного налогового обязательства или

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 09 «Отложенные налоговые активы» – списывается сальдо отложенного налогового актива.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Аналитический учет

Аналитический учет Как указано в Правилах ведения бухгалтерского учета, аналитический бухгалтерский учет в банках ведется в лицевых счетах (карточках, книгах, журналах или в электронных баз), открываемых по каждому виду учитываемых средств и ценностей, с указанием их

Синтетический учет

Синтетический учет Материалами синтетического учета являются ежедневные балансы, кассовые и бухгалтерские журналы, сводные карточки, проверочные ведомости, оборотные и оборотно-сальдовые ведомости, ведомость средств по срокам, остающимся до погашения.Бухгалтерские

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ Бухгалтерские проводки составляют на документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на специальных бланках – мемориальных ордерах.Мемориальный ордер – это документ,

СИНТЕТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Учет наличия и движения собственных основных средств ведется на счете 01 «Основные средства». Это активный инвентарный счет. Как у любого активного счета, сальдо на нем дебетовое и отражает сумму первоначальной стоимости собственных

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Синтетический учет производственных запасов ведется на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и

СИНТЕТИЧЕСКИЙ УЧЕТ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ

СИНТЕТИЧЕСКИЙ УЧЕТ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ Малоценные и быстроизнашивающиеся предметы учитываются на активном счете 12 «Малоценные и быстроизнашивающиеся предметы», имеющем субсчета:12-1 «Малоценные и быстроизнашивающиеся предметы в запасе»,12-2

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ Учет готовой продукции ведется на активном счете 40 «Готовая продукция» по фактической производственной себестоимости (могут использоваться и учетные цены).Счет 40 «Готовая продукция» используется предприятиями материального

3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ В соответствии с Планом счетов для учета основных средств организации служит балансовый счет 01 «Основные средства», который является синтетическим активным инвентарным счетом и предназначен для обобщения данных о

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

6.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата предприятия, так как бесперебойное поступление продукции из процесса производства предполагает

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета,

10.7. Синтетический и аналитический учет расчетов по оплате труда

10.7. Синтетический и аналитический учет расчетов по оплате труда Расчеты с персоналом по оплате труда в сельском хозяйстве имеют свои особенности, что связано прежде всего с длительным циклом производства и сезонностью работ. Это предполагает формирование результатов

27. Аналитический учет основных средств

27. Аналитический учет основных средств Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска (постройки), дату и номер акта о

4.1. Аналитический и синтетический учет

4.1. Аналитический и синтетический учет При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих

2.1.3. Синтетический и аналитический учет поступления товаров

2.1.3. Синтетический и аналитический учет поступления товаров На предприятиях торговли учет товаров ведется, как правило, и на складе (по месту непосредственной приемки и хранения), и в бухгалтерском учете. В бухгалтерском учете может использоваться только синтетический

Синтетический и аналитический учет

Синтетический и аналитический учет В процессе ведения учета возникает необходимость детализировать общие показатели, более того – выразить многие показатели не только в денежном, но и в натуральном эквиваленте. Для детализации показателей в бухгалтерском учете все