Риск гиперинфляции

Риск гиперинфляции

Если цены растут быстрее 2 % в месяц – это уже не инфляция, а классическая гиперинфляция. О ней мы сейчас и поговорим.

В 1923 г. в Германии деньги настолько утратили свою покупательную способность, что их использовали для растопки.

Следующий пример является ключевым для понимания текущего кризиса в Европе. У немцев на подсознательном уровне существует страх повторения событий 1923 года. Они панически боятся печатать деньги. А вот американцы, наоборот, приходят в ужас от перспективы повторения Великой депрессии 1929 года – и поэтому при малейшем намеке на кризис изо всех сил печатают деньги.

• Классика жанра – это ситуация, сложившаяся в Германии после Первой мировой войны.

Тогда страны Антанты[14] наложили на Германию колоссальные штрафы. Ее экономика слабела под гнетом неподъемных выплат. Все, что немецкий народ зарабатывал, необходимо было отправлять за рубеж, своим победителям.

Правительство было вынуждено печатать деньги в неимоверных количествах, чтобы хоть как-то финансировать собственное существование.

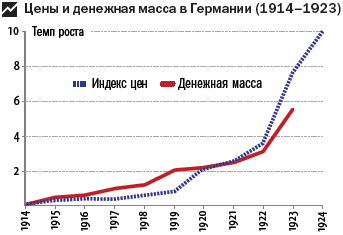

В результате объем денежной массы – и, соответственно, цены на все товары в Германии – за период с 1913 по 1923 год вырос в 20 000 раз!

А с июня по ноябрь 1923 года цены увеличились в 800 000 раз! Здесь приведен график роста цен и количества денег, находившихся в обращении на внутреннем рынке Германии[15]. Причем в данном графике для наглядности использована логарифмическая шкала[16].

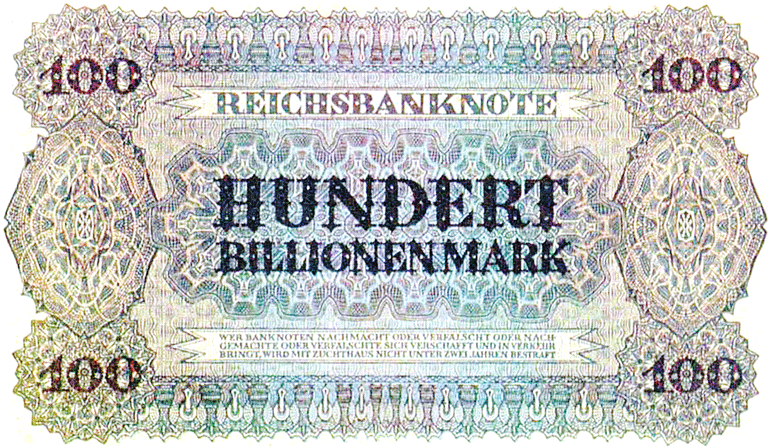

В 1923 году воображение всех жителей Европы потрясла немецкая купюра номиналом 100 трлн марок!

Дата выпуска купюры – 26 октября 1923 года. Немецкое слово Billion обозначает 1 000 000 000 000, то есть 1 триллион в русской системе исчисления.

Все, кто вкладывал деньги в германские банки, остались ни с чем. Они получали свои 10–15 % годовых, а в это время потребительские цены увеличивались в тысячи раз.

Во времена гиперинфляции население теряет все свои сбережения. В такие моменты надо очень аккуратно подходить к вопросу вложения денег под фиксированный процент.

• В 1992 году цены в России выросли в 26 раз.

Сочетание потерянных сбережений, экономического спада, задержек с выплатами зарплат, резко увеличившегося неравенства в доходах и неравномерного распределения заработков между регионами привело к стремительному падению реальных доходов значительной части населения страны и, как следствие, к ее обнищанию. Доля бедных и очень бедных домашних хозяйств в период между 1992 и 1995 годами увеличилась с 33,6 до 45,9 %.

Как заработать на гиперинфляции?

• Факты взяты из книги Давида Хоффмана «Олигарх». В ней приведена история с Борисом Березовским (известным русским миллиардером). В начале 90-х годов он создал компанию «Логоваз» по продаже автомобилей «Жигули». Закупали автомобили на АвтоВАЗе.

По условиям контракта при покупке «Логоваз» платил АвтоВАЗу лишь 10 % стоимости автомобилей. Оставшиеся 90 % оплачивались через два с половиной года. Закупочная цена автомобилей в начале 1993 года составляла 1,9 млн рублей (примерно 3300 долларов). Продавали автомобили уже по 4600 долларов. Однако основная прибыль получалась из-за сильной инфляции.

К 1995 году, моменту полной оплаты, курс рубля был ниже изначального в 8 раз. В итоге Березовскому было достаточно заплатить всего 360 долларов, чтобы покрыть свои долги. Таким образом, только с первой партии в 35 тысяч автомобилей «Логоваз» заработал более ста миллионов долларов. В результате этой операции государственный АвтоВАЗ оказался на грани банкротства, а Березовский стал первым русским олигархом.

Теперь, когда мы знаем, что такое инфляция и почему наши доходы должны расти темпами, превышающими ее, самое время вернуться к вопросу о размере банковских ставок. Мы покажем, почему депозиты обычно не самый удачный вид инвестиций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

В чем риск?

В чем риск? Р и С считают инвестирование рискованным делом, потому что имеют очень низкое образование в отношении активов. Но рискованно не инвестирование само по себе, а недостаток финансового образования.Сосредоточенность Б и И на активах приучает их должным образом

Риск-менеджмент

Риск-менеджмент Трейдеры, которые сумели разобраться в этой запутанной и нервной ситуации, открыли короткие позиции в расчете на то, что рано или поздно банку Бэрингз придется пойти на ликвидацию своих покупок. Расчет был верным, многие заработали хорошие деньги,

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента С формальной точки зрения, можно говорить о банкротстве, когда эмитент облигации более чем на 30 дней задерживает оговоренную выплату купона или основного долга. В действительности

Риск

Риск Предположим, у вас есть 100 000 руб. Вы можете:• положить их на депозит в Сбербанк под 12 % годовых;• купить лотерейные билеты.Очевидно, что вы можете принять решение купить на эти деньги лотерейные билеты. Но в этом случае вы рассчитываете, что ваш выигрыш будет в тысячи

Допустимый риск

Допустимый риск Третий шаг процесса распределения активов намного легче двух предыдущих. Вы уже проделали всю тяжелую работу: решили, какие классы активов, состоящих из акций, следует использовать и в какой примерно пропорции. Теперь осталось лишь определить общее

Кто платит за риск?

Кто платит за риск? – Помимо того что на левой стороне больше риска, здесь приходится платить за то, чтобы пойти на этот риск, – сказал богатый папа.– Что вы имеете в виду? – спросил я. – Разве не все сами платят за то, что рискуют?– Нет, – ответил отец Майка. –

§8. Для тех, кто не любит риск

§8. Для тех, кто не любит риск Если вы не любите риск, то будьте готовы, что при инвестировании в акции с малым риском ваша прибыль будет меньше. В этой книге мы не будем обсуждать оптимальный инвестиционный портфель с малым риском, который включает в себя облигации,

§2. Риск и прибыль

§2. Риск и прибыль Начиная игру, надо четко представлять, что вы начинаете сражение с миром случайных чисел. Нельзя придумать систему игры, которая позволила бы выигрывать в 100% случаев: вы видели, сколько непредвиденных факторов влияют на цену акций. Будущее поведение цен

Риск инфляции

Риск инфляции Сегодня из-за возрастания задолженности США и раздувания балансовых отчетов ФРС по всему миру растет беспокойство по поводу будущего роста инфляции. Премьер — министр Китая открыто выразил тревогу в отношении судьбы приблизительно 1,5 трлн. долл., которые

23.3. Риск в предпринимательстве

23.3. Риск в предпринимательстве Хозяйствующие субъекты – домашние хозяйства, фирмы, государство, осуществляя свою предпринимательскую деятельностью, идут на риск. Риск является одним из основных признаков предпринимательства, его ключевым элементом. Риск – это

3. Понятие о гиперинфляции, модель Ф. Кейгана

3. Понятие о гиперинфляции, модель Ф. Кейгана Гиперинфляция – самый опасный тип инфляции, когда темп роста цен и обесценивания денег составляет свыше 100 % в год.Американский экономист из Колумбийского университета Ф. Кейган дал следующее определение гиперинфляции:

41. Аудиторский риск

41. Аудиторский риск Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить, его максимально допустимый уровень.Аудиторский риск – риск,

ЛЕКАРСТВО ОТ ГИПЕРИНФЛЯЦИИ

ЛЕКАРСТВО ОТ ГИПЕРИНФЛЯЦИИ "Лучшее лекарство от головной боли – гильотина". Из чёрного юмора 1.To be or not to be! Быть или не быть эмиссии, а с ней гиперинфляции – вот в чём вопрос! Именно так сейчас представляются всеми идеологами политического монетаризма, которые

Механизм гиперинфляции

Механизм гиперинфляции Для технической реализации гиперинфляционного сценария в распоряжении США будет несколько методов и, скорее всего, все они будут использованы. 1. Массированное наращивание государственных расходов за счет прямой эмиссии Это самый

МСФО № 29 «ФИНАНСОВАЯ ОТЧЕТНОСТЬ В УСЛОВИЯХ ГИПЕРИНФЛЯЦИИ»

МСФО № 29 «ФИНАНСОВАЯ ОТЧЕТНОСТЬ В УСЛОВИЯХ ГИПЕРИНФЛЯЦИИ» Цель МСФО № 29 «Финансовая отчетность в условиях гиперинфляции» – определение порядка пересчета показателей финансовой отчетности в условиях гиперинфляции.Стандарт применяется для составления первичной