§ 3. Условия простого воспроизводства на социалистическом предприятии и движение издержек производства

Комплексные планы экономического и социального развития производственных коллективов, охватывающие весь воспроизводственный процесс на предприятии в целом, представляют собой большой шаг в развитии планирования на предприятии. Однако это развитие должно идти не только вширь, подчиняя сознательному контролю все больший круг воспроизводственных процессов, но и вглубь, поднимая уровень и качество планирования и управления на предприятии. Для повышения уровня планирования на предприятии, степени его научности очень важно изучить движение издержек предприятия и найти такие экономические показатели, которые могли бы служить средством централизованного контроля за ходом воспроизводственных процессов. Чтобы успешно решить такую задачу, надо прежде всего ясно представлять специфику форм проявления экономических категорий и закономерностей в условиях общественного и индивидуального воспроизводства.

Различие механизма действия экономических законов и форм проявления экономических категорий в условиях общественного и индивидуального воспроизводства лежит в основе специфики целого ряда хозяйственных процессов.

Рассмотрим это на примере взаимосвязей между производительностью труда и движением чистого продукта, новой стоимости и соответственно национального и валового дохода и их составных частей.

В. И. Ленин указывал, что вопрос о национальном доходе разрешим только при рассмотрении его в связи с воспроизводством общественного продукта, частью которого он является[116].

Весь совокупный общественный продукт в своей натуральной форме распадается на две большие части. Одна из них, предназначенная возместить израсходованные в предыдущих циклах средства производства, образует фонд возмещения. В стоимостном выражении — это перенесенная стоимость или, иными словами, стоимость фонда возмещения. Другая часть получается, если из годичного совокупного продукта в его натуральной форме вычесть массу потребительных стоимостей, предназначенных для замещения средств производства. Вот эта часть материальных благ в своей натуральной форме и составит чистый продукт общества. В стоимостном выражении — это вновь созданная стоимость, или национальный доход. Чистый продукт общества есть материально–вещественная форма национального дохода или, иначе говоря, национальный доход есть стоимостное выражение чистого продукта общества.

Таким образом, национальный доход и чистый продукт общества — лишь две формы выражения затрат живого труда, осуществленных в течение данного периода. Однако под воздействием повышающейся производительности труда, в силу двойственного характера труда тенденции их движения не совпадают. Это следует из того, что, как хорошо известно, возрастающая производительность общественного труда, увеличивая массу производимых продуктов, не оказывает влияния на величину общей массы вновь созданной стоимости. В одно и то же время один и тот же труд создает одну и ту же стоимость, как бы ни изменялась его производительность.

При возрастании производительности труда возрастает величина перенесенной стоимости, т. е. стоимости израсходованных средств производства, между тем как величина вновь присоединенной стоимости остается неизменной. Последняя может увеличиться только вследствие возрастания массы живого труда, заключенного в совокупном продукте. При данной величине рабочего дня вновь созданная стоимость возрастает только вследствие увеличения числа работников, занятых материально производительным трудом, и повышения сложности их труда и она совершенно не зависит от производительной силы труда. Отсюда непосредственно вытекает, что с ростом производительности труда, когда масса чистого продукта общества возрастает, национальный доход, т. е. вновь созданная стоимость, остается без изменения.

Встречающиеся в литературе утверждения о том, что увеличение национального дохода осуществляется и за счет роста производительности труда, исходят из молчаливого предположения о том, что национальный доход измеряется в неизменных ценах. Только при наличии этого условия оно имеет смысл. Но в таком случае всякое увеличение национального дохода, измеренного таким образом, есть не что иное, как возрастание его физического объема, т. е. массы потребительных стоимостей, в которых воплощена новая стоимость, возрастание чистого продукта, а не собственно национального дохода.

Так обстоит дело в условиях общественного воспроизводства. Но то, что верно для общественного воспроизводства, в данном случае неверно в применении к индивидуальному. В рамках индивидуального воспроизводства валовой доход предприятия, являющийся формой выражения новой стоимости, с ростом индивидуальной производительности труда увеличивается. Остановимся на этом подробнее.

В политической экономии различается индивидуальная и общественная производительность труда. Первая представляет собой фактическую производительность труда на каждом предприятии. Она находит отражение в индивидуальной стоимости продукта. Общественная производительность труда в данной отрасли складывается как средневзвешенная из разных индивидуальных уровней производительности труда.

Движение уровней индивидуальной и общественной производительности труда, как правило, не совпадает по темпам, а иногда и по направлению изменений, что оказывает неодинаковое воздействие на индивидуальную и общественную стоимость продуктов труда, по–разному проявляется в изменении величины чистого продукта и новой стоимости. Несовпадение движения индивидуальной и общественной производительности труда служит материальной основой многих сложных процессов в формировании и распределении доходов социалистических предприятий.

Как известно, весь валовой продукт каждого социалистического предприятия по своей натуральной форме распадается на две части: фонд возмещения и чистый продукт. Чистый продукт предприятия — это сумма материальных благ, которые были созданы трудом его работников за истекший год сверх фонда возмещения. В стоимостном выражении — это новая стоимость, валовой доход предприятия. Валовой доход и чистый продукт являются лишь разными выражениями затрат живого труда, осуществляемых в течение данного периода.

Повышение индивидуальной производительности труда увеличивает массу чистого продукта, произведенного на данном предприятии за то же время, и, следовательно, уменьшает индивидуальную стоимость каждой единицы продукции. При этом суммарная индивидуальная стоимость всего чистого продукта, созданная трудом работников данного предприятия, остается неизменной.

Что же происходит при этом со стоимостью чистого продукта предприятия? Стоимость отражает не индивидуальный уровень производительности труда, а общественный. Повышение производительности труда на данном предприятии лишь в незначительной степени затронет общественную производительность труда. В силу этого и понижение стоимости единицы чистой продукции данного вида произойдет в значительно меньших размерах, нежели увеличение индивидуальной производительности труда. Стоимость единицы чистой продукции, выпускаемой на данном предприятии, упадет в меньшее количество раз, чем вырастет масса этой продукции. Суммарная стоимость всех составляющих чистый продукт единиц продукции, следовательно, и ее выражение — валовой доход — возрастут. «Труд исключительно высокой производительной силы функционирует как умноженный труд, т. е. создает в равные промежутки времени стоимость большей величины, чем средний общественный труд того же рода»[117]. Соответственно труд более низкой производительной силы в равные промежутки времени создает стоимость меньшей величины, чем средний общественный труд.

Поскольку заключенная в чистом продукте новая стоимость, созданная трудом работников данного предприятия, составляет его валовой доход, постольку величина валового дохода предприятия при прочих равных условиях будет изменяться в зависимости от движения его индивидуальной производительности труда.

Мы видим, таким образом, что если в условиях общественного воспроизводства рост общественной производительности труда не затрагивает величины вновь созданной стоимости, то в условиях индивидуального воспроизводства с ростом индивидуальной производительности труда величина вновь созданной стоимости предприятия растет. Здесь лежит одна из причин того, почему так широко распространены утверждения о зависимости национального дохода от роста производительности труда. Их корень — в перенесении закономерностей индивидуального воспроизводства на общественное.

Различия в движении вновь созданной стоимости в условиях общественного и индивидуального воспроизводства нашли свое отражение в практике социалистического хозяйствования, в управлении ценообразованием и образованием доходов на предприятиях.

Продукция социалистического предприятия реализуется по плановым (оптовым, закупочным) ценам, которые определяются общественными отраслевыми, зональными издержками производства. Как известно, в соответствии с установленными принципами отраслевые оптовые или зональные закупочные цены определяются в зависимости от изменений условий на всех предприятиях отрасли или в колхозах всей ценовой зоны производства. Из этого следует, что на движение оптовых отраслевых или зональных закупочных цен оказывает воздействие изменение не индивидуальной, а общественной производительности труда.

Соблюдение этого принципа означает, что при возрастании общественной производительности труда цены (оптовые отраслевые или зональные) на продукты будут в соответствующей степени снижаться. При прочих равных условиях соответственно уменьшается и валовая выручка и валовой доход предприятий. Следовательно, в результате повышения общественной производительности труда и соответственного снижения закупочных или оптовых цен никакого возрастания совокупного валового дохода колхозов зоны или предприятий отрасли не произойдет и не может произойти, ибо валовой доход как денежное выражение новой стоимости от роста общественной производительности труда не зависит.

Между тем повседневная практика каждого социалистического предприятия убеждает нас в том, что по мере роста индивидуальной производительности труда в хозяйстве растут его доходы. Здесь и находят свое проявление различия в движении категорий общественного и индивидуального воспроизводства. В силу несовпадения общественной и индивидуальной производительности труда предприятия, у которых индивидуальная производительность труда выше общественной, создают в единицу времени больше чистого продукта. Поскольку он оценивается в оптовых отраслевых или зональных закупочных ценах, то увеличение физического объема чистого продукта выражается в изменении его суммарной цены. Предприятия с повышенной индивидуальной производительностью труда получают валовой доход большей величины, включающий и добавочный чистый доход. Это обстоятельство имеет большое значение для обеспечения материального стимулирования предприятий и производственных коллективов в ускоренном росте производительности труда.

Обратим также внимание на то, что в условиях общественного воспроизводства изменение цен не оказывает никакого влияния на абсолютные размеры (в натуре) совокупного общественного продукта и его составных частей — фонд возмещения, валовой доход, а также на абсолютные размеры фондов накопления и потребления.

В то же время в условиях индивидуального воспроизводства изменение цен реализации влияет на величину валового дохода. Эта истина кажется очевидной, но в ней как раз и проявляется различие механизма формирования доходов в условиях макро– и микроэкономики. Данное различие есть следствие различия в механизме действия экономических законов в макро– и микроэкономических процессах. Этот механизм не тождествен в условиях общественного и индивидуального воспроизводства потому, что отдельное социалистическое предприятие и все народное хозяйство хотя качественно однородны как социалистические, но как экономические организмы существенно различны. Народное хозяйство представляет собой не механическое соединение предприятий, а диалектически взаимообусловленную совокупность, построенную на принципе разделения и специализации производственных функций больших групп предприятий — отраслей. И в этом сложном организме вступают в силу уже другие законы, регулирующие его жизненную деятельность, изменяют форму проявления те экономические закономерности, которые распространяют свою силу не только на отдельное социалистическое предприятие, но и на все народное хозяйство в целом.

Рассмотрим в качестве примера вопрос об амортизационных отчислениях. В народнохозяйственном масштабе амортизация есть денежная форма аккумуляции средств для простого воспроизводства основных производственных фондов, т. е. цена потребленной части основных производственных фондов. Известно, что изменение цен не оказывает и не может оказывать никакого влияния на натуральную величину совокупного общественного продукта и его составных частей, в том числе и фондов возмещения и накопления. Из сказанного следует, что изменение величины амортизационных отчислений в народнохозяйственном масштабе, т. е. в рамках общественного воспроизводства, не может служить дополнительным источником накопления, ибо в масштабе всего народного хозяйства реальные накопления могут расти только за счет физического роста фонда накопления в его натурально–вещественной форме.

От того, что мы увеличим норму амортизационных отчислений, физический износ основных производственных фондов не изменится. Он останется прежним, так как изменение норм амортизации на величину физического износа не оказывает и не может оказать никакого воздействия. И далее, от увеличения норм амортизационных отчислений не произойдет прироста прибавочного продукта в его натурально–вещественной форме. А именно он (и только в натурально–вещественной форме) может быть источником добавочных накоплений в условиях общественного воспроизводства.

В то же время в рамках индивидуального воспроизводства, т. е. в пределах отдельного социалистического предприятия, увеличение амортизационных отчислений способствует росту денежных сумм, аккумулируемых в фонде амортизации. Естественно, что при неизменных ценах, а тем более при снижении цен на элементы основных производственных фондов, которые придется приобретать взамен выбывших, амортизационный фонд может служить дополнительным источником накопления для предприятия. Это становится всякий раз возможным из–за несовпадения времени кругооборота средств на различных предприятиях. Теоретически можно предположить, что всегда имеются добавочные средства производства, которые одни предприятия могут приобрести именно только потому, что другие предприятия в этот момент в них не нуждаются. Выходит, что увеличение амортизационных отчислений в пределах отдельного предприятия, т. е. в рамках индивидуального воспроизводства, при определенных условиях может способствовать росту накоплений. Между тем в рамках всего народного хозяйства в условиях общественного воспроизводства увеличение амортизационных отчислений, т. е. изменение цены потребленной части основных производственных фондов, никакого прибавления в накоплении не дает.

Заметим, что широко используемая в экономической литературе категория «норма прибавочного продукта» и нередко отождествляемая с ней категория «норма чистого дохода» выражают неодинаковые отношения. Выражающие их количественные соотношения типа рассматриваемые с позиций общественного и индивидуального воспроизводства, имеют различные величины. Поэтому для выражения этих неодинаковых отношений следует использовать разные категории. В то же время употребление двух категорий для выражения одного и того же отношения может вносить лишь путаницу.

рассматриваемые с позиций общественного и индивидуального воспроизводства, имеют различные величины. Поэтому для выражения этих неодинаковых отношений следует использовать разные категории. В то же время употребление двух категорий для выражения одного и того же отношения может вносить лишь путаницу.

В общественном воспроизводстве, по нашему мнению, применима категория «норма прибавочного продукта», в индивидуальном — «норма чистого дохода».

«Норма прибавочного продукта» выражает отношение стоимости всей массы прибавочного продукта, произведенного в народном хозяйстве, к величине полных, т. е. реальных, общественных затрат на воспроизводство рабочей силы:

где —народнохозяйственная норма прибавочного продукта;

—народнохозяйственная норма прибавочного продукта;

т — стоимость прибавочного продукта; V1 — совокупный фонд оплаты по труду;

V2 — часть необходимого продукта, поступающая через общественные фонды потребления;

V—стоимость необходимого продукта общества.

Норма чистого дохода показывает отношение стоимости прибавочного продукта, фиксированного на предприятии, и проявляющейся в прибыли предприятия части необходимого продукта, к затратам предприятия на воспроизводство рабочей силы, т. е. к фонду зарплаты. Как категория индивидуального воспроизводства, она показывает, в какой пропорции распадается новая стоимость на ту часть, в которой выражены затраты предприятия на воспроизводство рабочей силы, и ту ее часть, которая представляет избыток над этими затратами. Конечно, в той мере, в какой этот избыток фиксируется на предприятии в виде его прибыли:

где т'— норма чистого дохода;

р—чистый доход предприятия, принявший форму прибыли;

— фонд заработной платы.

— фонд заработной платы.

Итак, механизм действия экономических законов и форм проявления категорий в макро– и микроэкономических процессах не тождественны. Относительное экономическое обособление предприятий придает механизму действия экономических законов в микроэкономических процессах определенную специфику, обусловливает качественную определенность форм проявления таких экономических категорий, как заработная плата, премия, себестоимость, прибыль, плата за фонды и т. п. Это, собственно, и порождает их отличие от глубинных, сущностных категорий, свойственных общественному воспроизводству, таких, как, например, необходимый и прибавочный продукт, общественные издержки производства, новая и перенесенная стоимость и т. д.

Необходимо изучать особенности проявления экономических категорий, специфику экономических процессов на предприятиях, выявлять соподчиненность экономических показателей в макро– и микроэкономике. От этого во многом зависит научный уровень управления социалистическим хозяйством.

Обратимся теперь непосредственно к вопросу о том, как образование условий простого воспроизводства на социалистическом предприятии отражается в движении издержек.

Стоимостную структуру продукта, произведенного на социалистическом предприятии, характеризуют следующие составные части: а) материальные затраты на производство, являющиеся результатом прошлого (овеществленного) труда, б) затраты предприятия на оплату живого труда, создающего новую стоимость, и в) избыток над этими затратами, образующий чистый доход, принимающий форму прибыли.

Первые две части образуют издержки производства предприятия. Они лежат в основе воссоздания условий простого воспроизводства на хозрасчетном социалистическом предприятии.

Как и многие другие категории, категория издержек производства не равнозначна в условиях общественного и индивидуального воспроизводства. Общественные издержки производства тождественны стоимости продукта

Кроме стоимости потребленных средств производства они включают всю новую стоимость. Издержки производства предприятия меньше общественных издержек на величину прибавочного продукта и той части необходимого, которая не выражена заработной платой

Возмещение затрат на уровне издержек производства предприятия создает лишь условия простого воспроизводства на предприятии. Общественные издержки производства, поскольку они включают прибавочный продукт, всегда создают предпосылки для расширенного воспроизводства. Поэтому общественные издержки производства — категория расширенного воспроизводства. Издержки производства предприятия — категория простого воспроизводства.

При социализме издержки производства предприятия выступают как обособившаяся часть стоимости продукта, равная стоимости материальных затрат и части средств существования работников производства, именно той, которая выражена в форме затрат предприятия на оплату труда. Таким образом, издержки производства предприятия — это , где

, где — часть

— часть выраженная в заработной плате.

выраженная в заработной плате.

Издержки производства лежат в основе себестоимости. Однако в отличие от издержек производства в себестоимость, проявляющуюся на самой поверхности экономических явлений, включаются начисления на зарплату для целей социального страхования, которые своим источником частично имеют чистый доход общества. Кроме того, в себестоимость включаются некоторые издержки по снабжению и сбыту продукции. Поэтому она отражает не только издержки производства, но и частично издержки обращения.

Отделить собственно издержки производства от себестоимости в теоретическом плане и хозяйственной отчетности крайне важно. Важно хотя бы потому, что всегда необходимо точно знать, во что обходится, собственно, производство продукта. Кроме того, это позволит каждому хозяйственному руководителю ясно представлять роль и значение так называемых накладных и других непроизводственных расходов в удорожании продукции и искать пути снижения непроизводственных затрат. Однако в нашем анализе мы будем предполагать, что себестоимость является идеальным выражением издержек, тем более что издержки производства, будучи выражены через цены, в количественном отношении несущественно отличаются от себестоимости.

Для целей нашего анализа недостаточно традиционного толкования себестоимости как обособившейся части общественных издержек производства продукции, возмещающей затраты предприятия на средства производства и оплату труда. Необходимо также рассмотреть себестоимость как категорию воспроизводства, установить ее специфическую роль во взаимосвязях с производительностью труда, его оплатой, прибылью и нормой прибыли.

Воссоздание условий непрерывности производства в прежних его размерах диктует необходимость возвращения целиком в производство той части стоимости, которая обеспечивает возмещение потребленных средств производства (перенесенная стоимость), и той части, которая обеспечивает воспроизводство рабочей силы. Тем самым создаются условия для простого воспроизводства.

Возмещение производственных затрат на производство продуктов в предыдущем цикле, являющееся необходимым условием повторения производства, и предопределяет обособление части издержек производства в категорию себестоимости.

Себестоимость продукции — это обособившаяся, выраженная в денежной форме, часть общественных издержек производства, возмещение которой обеспечивает условия простого воспроизводства.

Поскольку в заработной плате и оплате труда колхозников воплощена не вся стоимость необходимого продукта, а только та его часть, которая распределяется по труду, т. е. за вычетом бесплатно распределяемой части, постольку мы имеем два вида себестоимости продукции в социалистическом хозяйстве: индивидуальную и общественную. Как категория общественного воспроизводства, себестоимость составляет условие простого воспроизводства совокупного продукта и включает фонд возмещения потребленных средств производства и обе части стоимости необходимого продукта:

Как категория индивидуального воспроизводства, себестоимость содержит только затраты предприятия на осуществление простого воспроизводства:

где S — индивидуальная себестоимость;

— воплощенная в единице продукции часть необходимого продукта, распределяемая по труду.

— воплощенная в единице продукции часть необходимого продукта, распределяемая по труду.

Бесплатно распределяемая часть фонда потребления работников материального производства, занятых производительным трудом, и их семей, представляющая собой составную часть необходимого продукта социалистического общества, должна включаться в общественную себестоимость, поскольку она представляет собой одно из непременных условий простого воспроизводства.

Общество на всех этапах коммунистического развития будет вести учет затрат общественного рабочего времени, необходимого для создания условий простого воспроизводства. Оно будет всегда заинтересовано в их относительном уменьшении, так как при прочих равных условиях всякое уменьшение затрат общественного рабочего времени на воссоздание условий простого воспроизводства означает в то же время и в той же мере увеличение возможностей накопления и расширения производства.

Следовательно, то, что мы сейчас измеряем посредством себестоимости, останется и при коммунизме. Точное измерение этой части издержек производства, которая сейчас проявляется в виде общественной себестоимости, необходимо на всех этапах коммунистического строительства.

Индивидуальная себестоимость продукции, поскольку она возмещает затраты предприятий на потребленные средства производства и оплату труда, составляет условие простого воспроизводства предприятия. Индивидуальная себестоимость есть часть общественной, представляющая собой денежное выражение потребленных средств производства и той части необходимого продукта, которая распределяется по труду.

Общественная и индивидуальная себестоимость качественно однородны. Однако количественно они не совпадают и не могут совпадать до тех пор, пока необходимый продукт распределяется по двум каналам в соответствии с принципом распределения по труду и бесплатно.

Общественные интересы требуют снижения затрат на осуществление простого воспроизводства, снижения себестоимости. Одной из главных причин, обусловливающих снижение себестоимости, служит рост производительности труда. Поэтому нам надо проследить количественные взаимосвязи между ростом производительности труда и снижением себестоимости продукции.

Повышение производительности труда обусловливает снижение затрат всей массы живого труда, заключенного в продукте, и непосредственно не затрагивает той части продукта, которая представляет собой эквивалент оплаты труда, т. е. оно не предопределяет автоматического абсолютного и относительного уменьшения оплаты труда в стоимости единицы продукции.

Раз индивидуальная себестоимость включает не всю новую стоимость, а только ту ее часть, в которой воспроизведен эквивалент оплаты труда, то под воздействием растущей производительности труда она снизится лишь в том случае, когда в единице продукции уменьшатся суммарные затраты прошлого труда и той части живого труда, в которой воспроизведен эквивалент его оплаты. При других неизменных условиях, чем меньше абсолютные размеры и удельный вес оплаты труда в единице продукции, тем ниже ее себестоимость.

Снижение удельного веса оплаты труда в единице продукции вследствие роста производительности труда наблюдается лишь тогда, когда темпы повышения производительности труда превосходят темпы роста его оплаты. При этом, чем больше разрыв между ними, тем быстрее снижается себестоимость продукции. Рассмотрим это на следующем примере.

Обозначим через q количество выпускаемой продукции. Тогда соотношение темпов роста заработной платы и производительности труда выражается отношением

, которое показывает нам, сколько приходится заработной платы в расчете на единицу продукции. Чтобы получить себестоимость единицы продукции, необходимо к указанной величине добавить затраты прошлого труда в единице продукции

, которое показывает нам, сколько приходится заработной платы в расчете на единицу продукции. Чтобы получить себестоимость единицы продукции, необходимо к указанной величине добавить затраты прошлого труда в единице продукции . Получим

. Получим

Отсюда уже непосредственно видно, что при постоянстве затрат прошлого труда в единице продукции движение себестоимости совпадает по направлению с движением соотношения темпов роста заработной платы и производительности труда. Себестоимость растет тогда и только тогда, когда заработная плата в своем росте опережает производительность труда. Себестоимость уменьшается в том и только в том случае, когда рост производительности труда опережает повышение заработной платы.

Широко распространенное положение о том, что повышение производительности труда обусловливает снижение себестоимости продукции, справедливо лишь при опережающем росте производительности труда по сравнению с его оплатой.

Сопоставление себестоимости и массы прибыли показывает, что движение их величин протекает в противоположных направлениях в зависимости от изменения соотношения производительности и оплаты труда. Насколько уменьшилась или увеличилась величина себестоимости, ровно на столько соответственно увеличилась или уменьшилась масса прибыли в расчете на единицу продукции. Это прямое следствие постоянства цен, поскольку

где р — прибыль на единицу продукции;

Ц—цена продукта.

Заметим, что и при постоянных ценах, если предприятие выпускает несколько разнорентабельных видов продукции, масса прибыли предприятия может возрасти при неизменной суммарной себестоимости за счет изменения структуры производства.

Итак, непосредственной причиной снижения себестоимости продукции и при других постоянных условиях увеличения возможностей накопления является превышение темпов роста производительности труда над темпами повышения его оплаты. Какие же при этом складываются взаимосвязи в движении производительности труда, его оплаты в расчете на единицу продукции и единицу времени, как это влияет на изменение показателей себестоимости и чистого дохода, на рост материальной заинтересованности и какие условия можно считать наиболее приемлемыми? На эти вопросы мы можем получить ответ, выявив закономерности, складывающиеся в соотношении производительности и оплаты труда на социалистических предприятиях.

Проблема соотношения производительности труда и его оплаты — одна из ключевых проблем общественного воспроизводства. Здесь мы вначале рассмотрим ее на народнохозяйственном уровне, выявим причины, вызывающие необходимость опережения производительностью труда его оплаты, и введем количественную характеристику степени опережения. Затем наметим связь между соотношением, выведенным для народного хозяйства и устанавливаемым на предприятиях. И наконец, подробно рассмотрим вопрос о соотношении производительности труда и его оплаты на предприятии.

Проблема соотношения темпов роста производительности труда и его оплаты на народнохозяйственном уровне эквивалентна проблеме соотношения темпов роста совокупного общественного и той части необходимого продукта, которая распределяется по труду. Объяснить, почему при социализме необходим более быстрый рост производительности труда по сравнению с его оплатой, означает объяснить, почему непременно доля указанной части необходимого продукта в совокупном общественном продукте должна убывать.

Совершенно ясно, что с позиций индивидуального воспроизводства решить проблему соотношения производительности труда и заработной платы невозможно. Практика показывает, что предприятие не только не страдает само по себе от нарушения соотношения между ростом производительности труда и его оплатой, но часто даже материально заинтересовано в ускоренном росте оплаты труда по сравнению с ростом его производительности. Поэтому для решения поставленной задачи требуется прежде всего подход с позиций общественного воспроизводства.

Введем обозначения для соответствующих макроэкономических величин, исчисленных в неизменных ценах. Через W обозначим величину совокупного общественного продукта, через V1 — величину фонда оплаты по труду работников, занятых производительным трудом в материальной сфере, через Z — часть совокупного общественного продукта, остающуюся после вычета V1, так что

Материальные блага в объеме Z поступают на возмещение израсходованных средств производства и накопление, на содержание непроизводственной сферы, на создание резервов, фондов социального страхования, на обеспечение потребления из общественных фондов и т. п.

В качестве обоснования необходимости опережения производительностью труда его оплаты иногда выдвигается опасение в том, что в противном случае «мы себя съедим». Нетрудно показать, что это объяснение не является удовлетворительным. Можно привести пример, когда производительность труда растет медленнее его оплаты и тем не менее Z, часть совокупного общественного продукта, остающаяся после вычета фонда оплаты по труду производителей материальных благ, не только не уменьшается, но даже растет. Поэтому надо поискать иное обоснование закона опережения.

Пусть п — число работников, занятых производительным трудом. Тогда —производительность труда, а

—производительность труда, а  — его оплата. Отношение этих величин равно

— его оплата. Отношение этих величин равно

Доказать, что темп роста производительности труда выше темпа роста его оплаты, означает доказать, следовательно, что отношение растет. Но поскольку

растет. Но поскольку  то для обоснования закона опережения достаточно доказать, следовательно, что Z должно расти быстрее V1. Такое доказательство можно дать, если принять во внимание, что основные составляющие Z — это материальные блага, идущие на возмещение израсходованных средств производства и накопление, на содержание непроизводственной сферы и на обеспечение потребления из общественных фондов.

то для обоснования закона опережения достаточно доказать, следовательно, что Z должно расти быстрее V1. Такое доказательство можно дать, если принять во внимание, что основные составляющие Z — это материальные блага, идущие на возмещение израсходованных средств производства и накопление, на содержание непроизводственной сферы и на обеспечение потребления из общественных фондов.

В самом деле, всем известны следующие основные закономерности, присущие социалистическому воспроизводству и вытекающие непосредственно из особенностей развития производительных сил в условиях господства социалистических производственных отношений.

1. Ввиду роста органического строения расходы на возмещение израсходованных средств производства и накопление (Z1) растут быстрее фонда оплаты по труду работников, занятых производительным трудом.

2. Рост непроизводственной сферы обгоняет рост материального производства, и расходы на ее содержание. (Z2) растут быстрее фонда оплаты по труду непосредственных производителей материальных благ.

3. Потребление работников сферы материального производства из общественных фондов (Z3) растет быстрее потребления за счет фонда оплаты по труду.

Мы получаем, что все три основные составляющие  необходимо должны расти быстрее V1 Отсюда вытекает, что и сумма указанных величин /необходимо должна расти быстрее V1. Этот факт является, таким образом, законом социалистического воспроизводства.

необходимо должны расти быстрее V1 Отсюда вытекает, что и сумма указанных величин /необходимо должна расти быстрее V1. Этот факт является, таким образом, законом социалистического воспроизводства.

Как мы показали выше, отсюда следует, что законом социалистического воспроизводства выступает и более быстрый рост W по сравнению с  т. е. более быстрый рост совокупного общественного продукта по сравнению с фондом оплаты по труду производителей материальных благ. Наличие данного экономического закона и является основанием для того, чтобы сознательно поддерживать постоянное опережение темпов роста производительности труда по сравнению с ростом заработной платы с учетом снижения розничных цен на предметы потребления. Впрочем, отсюда же ясно, что опережение W по сравнению с

т. е. более быстрый рост совокупного общественного продукта по сравнению с фондом оплаты по труду производителей материальных благ. Наличие данного экономического закона и является основанием для того, чтобы сознательно поддерживать постоянное опережение темпов роста производительности труда по сравнению с ростом заработной платы с учетом снижения розничных цен на предметы потребления. Впрочем, отсюда же ясно, что опережение W по сравнению с не требует опережения производительностью труда оплаты труда непременно на всех предприятиях, хотя проще всего его достигнуть именно таким образом.

не требует опережения производительностью труда оплаты труда непременно на всех предприятиях, хотя проще всего его достигнуть именно таким образом.

Обратим внимание на то, что на предприятии производительность труда измеряется по валовому продукту. Следовательно, если на всех предприятиях темп роста производительности труда превышает темп роста его оплаты, то непосредственно отсюда (да и то при определенных условиях) вытекает лишь, что темп роста совокупного валового продукта общества превышает темп роста фонда оплаты по труду. На предприятиях поэтому нужно обеспечивать такую степень опережения, чтобы и совокупный общественный продукт рос быстрее фонда оплаты по труду.

Причем недостаточно просто констатировать объективную необходимость этого опережения, следует еще доказать необходимость более высокого темпа роста производительности труда по сравнению с темпами роста его оплаты. Нужно еще и определить объективно обусловленную в данной ситуации степень опережения, чтобы можно было наперед точно рассчитать, спланировать и контролировать объективно необходимую величину разрыва в темпах роста производительности и оплаты труда, чтобы получить, таким образом, орудие сознательного регулирования соотношения производительности и оплаты труда.

Введем показатель степени указанного опережения, которым можно пользоваться на народнохозяйственном уровне. Степень опережения K(t) определим как отношения темпа роста производительности труда R(W) и темпа роста его оплаты

Поскольку нас интересует здесь лишь принципиальный путь нахождения степени опережения, то мы поэтому можем ограничиться указанием на то, что на уровне народного хозяйства степень опережения определяется после того, как получен оптимальный плановый вариант развития экономики (например, с помощью народнохозяйственной динамической модели оптимизации) и, следовательно, после того, как становятся известными плановые траектории изменения W и

Следующий этап планирования заключается в переходе с макроуровня на микроуровень, т. е. в составлении планов опережения для различных предприятий. В зависимости от конкретных условий для предприятия устанавливается степень опережения

предприятия устанавливается степень опережения но так, чтобы результативная народнохозяйственная степень опережения была

но так, чтобы результативная народнохозяйственная степень опережения была Рассмотрим ближе вопрос о соотношении производительности и оплаты труда на предприятии.

Рассмотрим ближе вопрос о соотношении производительности и оплаты труда на предприятии.

Поскольку мы рассматриваем соотношение между производительностью труда и его оплатой в рамках предприятия, то мы имеем в виду соотношение темпов роста индивидуальной производительности труда и заработной платы.

Отношение индекса производительности труда к индексу его оплаты назовем коэффициентом соотношения темпов роста производительности и оплаты труда

где  — коэффициент соотношения производительности и оплаты труда;

— коэффициент соотношения производительности и оплаты труда;

Этот коэффициент показывает степень превышения роста производительности труда над его оплатой, и им удобно пользоваться на уровне предприятия.

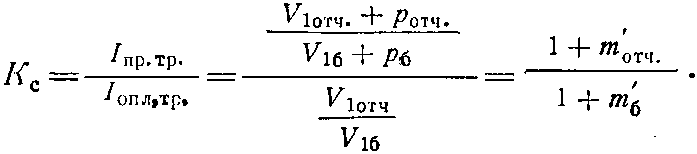

Степень превышения производительности труда над его оплатой определяет динамику нормы чистого дохода предприятия, т. е. отношения суммы чистого дохода к фонду заработной платы. В самом деле, динамика производительности труда и заработной платы может быть выражена отношением стоимости чистой продукции  к заработной плате Vb где р — реализованный чистый доход:

к заработной плате Vb где р — реализованный чистый доход:

Но есть не что иное, как норма чистого дохода предприятия

есть не что иное, как норма чистого дохода предприятия Записанное равенство показывает, что норма чистого дохода т' и соотношение производительности труда и заработной платы изменяются в одном и том же направлении.

Записанное равенство показывает, что норма чистого дохода т' и соотношение производительности труда и заработной платы изменяются в одном и том же направлении.

В зависимости от возможных вариантов соотношения между приростом производительности труда и приростом его оплаты значение коэффициента соотношения может быть равно, больше или меньше единицы.

Всякое повышение значения коэффициента соотношения отражает более медленное убывание (при Kc <1) или более быстрое возрастание (при Kc >1) нормы чистого дохода. Однако только тогда, когда значение коэффициента больше единицы, соотношение в темпах роста производительности и оплаты труда характеризуется опережающим ростом производительности труда.

Используя введенный коэффициент, выразим норму и массу чистого дохода в зависимости от заданного соотношения производительности и оплаты труда. Величина чистого дохода — важный показатель, необходимый для экономического анализа и планирования, поскольку, зная ожидаемую сумму чистого дохода, можно с учетом других факторов рассчитать величину фонда накопления, а следовательно, довольно точно определить темпы расширенного воспроизводства.

Для исчисления нормы и массы чистого дохода в зависимости от соотношения темпов роста производительности и оплаты труда обозначим через и

и чистый доход в базисном и отчетном периодах; через

чистый доход в базисном и отчетном периодах; через и

и — норму чистого дохода в базисном и отчетном периодах; через

— норму чистого дохода в базисном и отчетном периодах; через — оплату труда. Выразим в этих обозначениях коэффициент соотношения поста производительности труда и заработной платы Кc:

— оплату труда. Выразим в этих обозначениях коэффициент соотношения поста производительности труда и заработной платы Кc:

Исходя из этой формулы, можно выразить зависимость нормы чистого дохода от коэффициента Кc

от коэффициента Кc

Рассчитав норму чистого дохода по предложенной формуле в зависимости от соотношения темпов роста производительности труда и его оплаты, можно вычислить абсолютную величину чистого дохода для любого планируемого периода

Зная абсолютные величины чистого дохода и оплаты труда, нетрудно исчислить ожидаемую величину валового дохода для планируемого периода. Таким образом, в зависимости от соотношения темпов роста производительности и оплаты труда можно установить на любой планируемый год величину валового дохода предприятия и пропорции в делении его на чистый доход и оплату труда.

Установив норму чистого дохода, требующегося для обеспечения заданных размеров накопления, мы можем, используя коэффициент соотношения, точно рассчитать и спланировать необходимую в данных условиях степень превышения темпов роста производительности труда над приростом его оплаты. Таким образом, коэффициент соотношения может служить орудием исчисления и сознательного регулирования пропорций между производительностью и оплатой труда.

Теперь перейдем к выявлению характера воздействия соотношения производительности и оплаты труда на формирование условий воспроизводства.

Как уже было сказано, возмещение затрат предприятия на уровне себестоимости обеспечивает ему воссоздание условий простого воспроизводства. Одним из требований общественных интересов является снижение

этих затрат, так как при прочих равных условиях всякое их уменьшение на воссоздание условий простого воспроизводства означает в то же время и в той же мере увеличение возможностей накопления и расширения производства. В свете этого значительный интерес представляет выяснение взаимосвязей соотношения производительности и оплаты труда и движения себестоимости продукции предприятия, с одной стороны, и размеров прибыли предприятия — с другой.

Под воздействием растущей производительности труда и складывающегося при этом превышения последней над оплатой труда в движении оплаты труда проявляются две противоположные тенденции; в расчете на единицу продукции она падает, вследствие чего снижается себестоимость продукции, а на единицу времени — повышается, в результате чего растет абсолютная величина оплаты труда работников производства.

В этом двуедином процессе кроется объективная возможность решения диалектически противоречивой задачи: одновременного роста накоплений па основе снижения себестоимости продукции и повышения уровня оплаты и материального благосостояния трудящихся.

Если оплата труда на единицу времени будет расти быстрее его производительности, т. е. рост оплаты не будет перекрываться ростом количества производимой продукции, то повышение производительности труда будет сопровождаться не снижением оплаты труда на единицу продукции, а одновременным его ростом и в расчете на единицу времени, и на единицу продукции. В результате неизбежны повышение себестоимости продукции и уменьшение возможностей накопления. Вот почему так важно поддерживать в общем и целом опережающие темпы роста производительности труда по сравнению с его оплатой [118].

Подчеркнем, что снижение зарплаты на единицу продукции в результате опережения производительностью труда его оплаты отнюдь не требует абсолютного уменьшения заработной платы на одного работающего или на единицу времени. И наоборот, повышение заработной платы на одного работающего или на единицу времени при условии, что производительность труда растет еще более высокими темпами, вовсе не означает роста зарплаты на единицу продукции. Обусловленное ростом производительности труда снижение себестоимости позволяет постоянно повышать заработную плату, и в этом выражается специфика проявления закона соотношения производительности труда и его оплаты при социализме. Здесь источником снижения себестоимости является не замедление роста оплаты труда, а снижение оплаты на единицу продукции при ее одновременном повышении в расчете на единицу времени и на работающего как результат сознательного использования различия в тенденциях движения оплаты труда на единицу времени и на единицу продукции. Это составляет существенную черту социалистической экономики, где экономия достигается не за счет жизненных условий трудящихся, а в результате превышения темпов роста производительности труда над его оплатой.

Несовпадение в направлении движения оплаты труда в расчете на единицу времени и на единицу продукции под воздействием растущей производительности труда и правильного соотношения производительности и оплаты труда открывает источник повышения материальной заинтересованности, роста оплаты труда при одновременном росте отчислений в чистый доход на нужды накопления. Необходимость использования этого источника вытекает из общественных интересов.

Новая система планирования и материального стимулирования одной из своих задач имеет повышение заинтересованности всех трудящихся в подъеме производства, производительности труда, в снижении себестоимости продукции, в росте социалистических накоплений. Регулирование оплаты труда имеет особое значение. Оно затрагивает ход воспроизводства на каждом социалистическом предприятии, кладет отпечаток на движение себестоимости продукции, размеры и интенсивность накоплений, на темпы роста производительности труда и трудовую активность работников производства. Следовательно, вопрос об оплате труда должен решаться комплексно, с учетом его влияния на всю экономику как отдельного предприятия, так и народного хозяйства в целом.

Это обусловлено следующим. Оплата труда, как и всякая категория распределения, определяется условиями производства. Однако распределительные отношения, возникнув, не остаются пассивными по отношению к производству. Они оказывают активное воздействие на производство — ускоряют или замедляют его рост. Данное положение в полной мере относится к характеру взаимосвязей между оплатой и производительностью труда. Оплата труда, ее уровень и движение не только зависят от производительности труда, но в свою очередь оказывают активное влияние на темпы роста последней. Анализ массовых материалов подтверждает, во–первых, что объективной основой величины оплаты труда служит достигнутый уровень его производительности. Во–вторых, существуют прямая связь и одинаковая направленность в изменении уровней производительности труда и его оплаты, хотя в общем и целом тенденции оплаты труда определяются движением его производительности.

Важно подчеркнуть еще одно существенное обстоятельство. Повышение уровня оплаты труда, способствуя опережающему росту производительности труда, одновременно с этим обеспечивает возрастание нормы и массы прибавочного продукта. Следовательно, возможности накопления при этом не уменьшаются, а увеличиваются. То обстоятельство, что с ростом оплаты труда до определенных пределов поднимается его производительность, а вместе с ними повышаются норма и масса прибавочного продукта, играет немаловажную роль в ускорении темпов роста социалистического производства и повышении его эффективности. Следовательно, подъем производительности труда нужно материально стимулировать повышением его оплаты.

Рациональное повышение оплаты труда преследует цель увеличить количество производимой продукции при одновременном уменьшении затрат труда и средств про изводства на единицу продукции, при одновременном снижении ее себестоимости, что при прочих неизменных условиях приведет к росту доходов и накоплений.

Следовательно, при каждом повышении оплаты труда возникает необходимость учета ряда экономических последствий. Вопрос заключается, в частности, в том, чтобы учесть влияние роста оплаты труда на движение себестоимости продукции и рентабельности производства.

В каких же пределах возможен количественный рост оплаты при соответствующем повышении производительности труда и снижении себестоимости, т. е. на основе снижения затрат живого труда в единице продукции?

Известно, что фонд заработной платы предприятия рассчитан на выполнение определенной плановой производственной программы. Она включает конкретные задания по росту производительности труда. Следовательно, возрастание фонда оплаты труда за счет повышения уровня заработной платы должно быть увязано с ростом производительности труда. В связи с этим ставится задача: установить количественные взаимосвязи между движением уровня производительности труда и экономическим пределом повышения заработной платы. Необходимо найти такой показатель, который позволяет точно рассчитывать перемещение верхней границы заработной платы под воздействием растущей производительности труда. Вся трудность проблемы состоит не в том, чтобы определить направление изменений в уровне производительности труда и заработной платы, а в том, чтобы установить соотношение в темпах их изменений и найти объективный экономический индикатор, точно показывающий предел, до которого заработная плата может повышаться при данном уровне производительности труда. Этот индикатор позволит нам в каждом конкретном случае довольно точно устанавливать предел роста оплаты труда.

Под экономическим индикатором следует понимать объективный экономический показатель, который достаточно полно отражает течение хозяйственного процесса, оптимизацию условий, его определяющих. Нет нужды доказывать, что течение каждого хозяйственного процесса всегда проявляется в движении определенных результативных показателей, которые с большей или меньшей достоверностью показывают оптимизацию его условий. Если оптимальное сочетание этих условий по каким–либо причинам нарушается, интенсивность экономического процесса снижается, падает и его результативность. Все это сказывается на экономических результативных показателях, характеризующих данный процесс. Вот такие показатели и служат экономическими индикаторами течения хозяйственных процессов. Поиск индикаторов, разработка методологии и методики их определения составляют одну из важных задач экономической науки в современных условиях, поскольку только наличие научно обоснованных экономических индикаторов позволяет полностью использовать возможности автоматизированного управления экономическими процессами.

Для нахождения экономического индикатора, определяющего предел роста заработной платы при данном уровне производительности труда, необходимо найти категорию, изменение величины которой указывает на правильное или неправильное соотношение темпов роста производительности и оплаты труда.

Обратим внимание на то, что в том же направлении, в каком изменяется соотношение производительности труда и его оплаты, изменяется себестоимость. В то же время при стабильной цене реализации изменение величины себестоимости регламентирует движение прибыли предприятия, а следовательно, и накопления. Это дает основание для использования ее в качестве индикатора соотношений производительности труда и его оплаты.

При одинаковых темпах роста производительности труда и его оплаты хотя оплата труда в единицу времени повышается, ее величина в расчете на единицу продукции и удельный вес в себестоимости не изменяется. Поэтому себестоимость продукции остается прежней.

хотя оплата труда в единицу времени повышается, ее величина в расчете на единицу продукции и удельный вес в себестоимости не изменяется. Поэтому себестоимость продукции остается прежней.

Во всех случаях, когда производительность труда опережает оплату отмечается повышение оплаты труда на единицу времени при одновременном снижении ее в расчете на единицу продукции. В результате себестоимость продукции снижается. Напротив, себестоимость продукции всегда возрастает, как только рост оплаты труда опережает рост его производительности

отмечается повышение оплаты труда на единицу времени при одновременном снижении ее в расчете на единицу продукции. В результате себестоимость продукции снижается. Напротив, себестоимость продукции всегда возрастает, как только рост оплаты труда опережает рост его производительности ибо в этих условиях увеличение оплаты труда на единицу времени сопровождается не сокращением, а увеличением ее на единицу продукции.

ибо в этих условиях увеличение оплаты труда на единицу времени сопровождается не сокращением, а увеличением ее на единицу продукции.

Таким образом, колебания себестоимости хорошо отражают изменение соотношения темпов подъема производительности и оплаты труда. Можно показать, что величина себестоимости устанавливает границы, выше которых повышение оплаты труда при данных темпах роста его производительности становится экономически нецелесообразным. Повышение оплаты труда сверх этого предела приводит к росту себестоимости, удорожанию производства, падению его рентабельности.

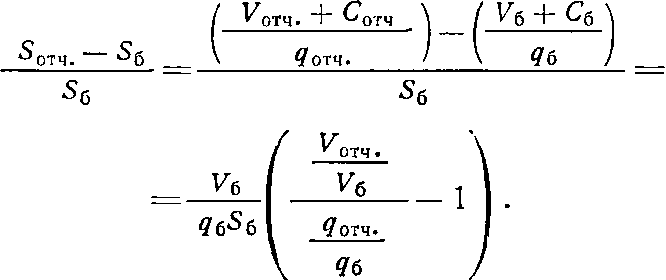

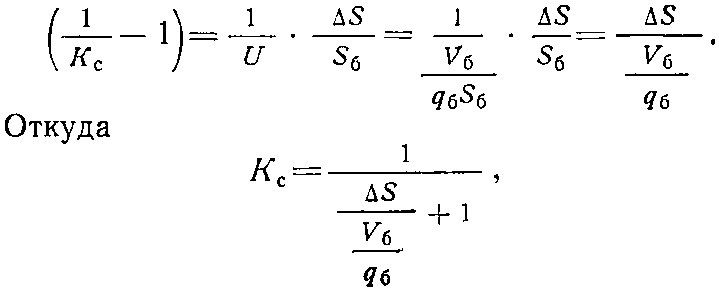

Дадим количественное выражение зависимости между ростом производительности труда, повышением его оплаты и движением себестоимости, которое показывает конкретно, как изменение величины себестоимости ограничивает повышение оплаты труда в зависимости от роста его производительности.

Введем следующие обозначения: и

и — себестоимость единицы продукции в отчетном и базисном периоде,

— себестоимость единицы продукции в отчетном и базисном периоде, — выпуск продукции в отчетном и базисном периоде. Имеем

— выпуск продукции в отчетном и базисном периоде. Имеем

Здесь мы предполагали неизменность затрат овеществленного труда в единице продукции, т. е. равенство

Окончательно

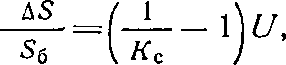

где Kc— коэффициент соотношения производительности и оплаты труда;

U — удельный вес оплаты труда в себестоимости единицы продукции в базисном периоде;

— изменение величины себестоимости единицы продукции в результате сложившегося в отчетном периоде соотношения темпов роста производительности и оплаты труда.

— изменение величины себестоимости единицы продукции в результате сложившегося в отчетном периоде соотношения темпов роста производительности и оплаты труда.

Указанная формула показывает зависимость абсолютной и относительной

и относительной величины изменения себестоимости от коэффициента соотношения Kc и обратно и, в частности, позволяет определить знак (+ или —) отклонения себестоимости при том или ином значении коэффициента Kc.

величины изменения себестоимости от коэффициента соотношения Kc и обратно и, в частности, позволяет определить знак (+ или —) отклонения себестоимости при том или ином значении коэффициента Kc.

Эта формула показывает, что движение себестоимости коррелируется соотношением темпов роста оплаты труда и его производительности. Изменение величины себестоимости поэтому служит надежным индикатором этого соотношения. Себестоимость неизбежно будет повышаться, как только оплата труда в своем росте начнет опережать производительность, т. е. когда повышение уровня оплаты труда не обосновано подъемом его производительности.

Себестоимость продукции в зависимости от изменения в соотношении производительности и оплаты труда уменьшается или увеличивается лишь на столько и с такой скоростью, на сколько и с какой скоростью уменьшаются или увеличиваются затраты на оплату труда в единице продукции. Этим самым движение величины себестоимости определяет границы повышения оплаты труда в зависимости от его производительности.

Поскольку уровень себестоимости ставит пределы повышению оплаты труда при данных темпах роста его производительности, постольку, зная заданную (планируемую) величину себестоимости и удельный вес оплаты труда в единице продукции в базисном периоде, можно, исходя из этих данных, заранее рассчитать необходимое превышение в темпах роста производительности труда над его оплатой в зависимости от заданий снижения себестоимости. Это имеет определенное практическое значение как для анализа экономики хозяйства, так и для установления оптимального соотношения в темпах роста производительности труда и его оплаты в зависимости от заданий по снижению себестоимости.

Указанные расчеты можно произвести следующим образом:

где —разность между плановой и базисной себестоимостью.

—разность между плановой и базисной себестоимостью.

Задав мы получим по указанной формуле значение коэффициента

мы получим по указанной формуле значение коэффициента и найдем тем самым необходимую степень опережения.

и найдем тем самым необходимую степень опережения.

Зная наперед задания по темпам роста производительности труда и снижения себестоимости, которые предприятием всегда планируются, можно рассчитать, какими темпами должна повышаться оплата труда, с тем чтобы обеспечить плановое задание по снижению себестоимости продукции. Это открывает возможность сознательного регулирования повышения оплаты труда в зависимости от роста его производительности, используя показатель себестоимости продукции в качестве своеобразного экономического индикатора, указывающего границы этого повышения.