План прибылей и убытков

План прибылей и убытков

В план прибылей и убытков (ПиУ) или прогноз прибылей и убытков (финансовых результатов, доходов и расходов) включаются:

? выручка (доходы) от продажи;

? издержки (затраты, расходы);

? налоговые и другие отчисления.

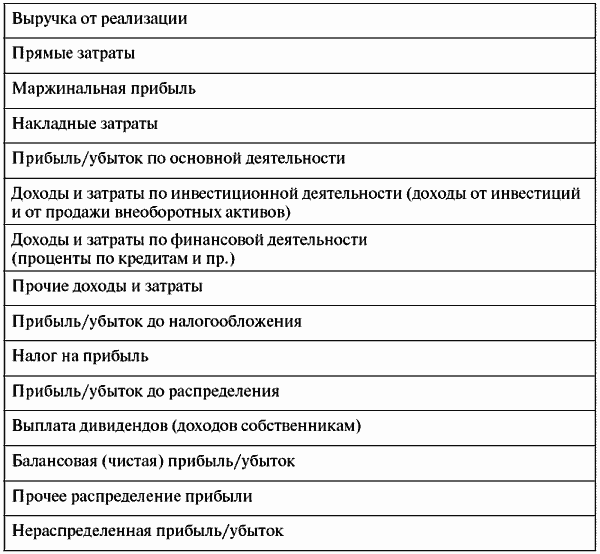

На основе этих показателей рассчитывается прибыль, остающаяся в распоряжении компании / проекта. По данным ПиУ можно установить, приносит ли деятельность компании прибыль. Конечная задача данного документа – показать, как будет изменяться и формироваться прибыль (табл. 7, рис. 5).

Рис. 5. Прибыли и убытки проекта графически (пример)

Таблица 7 Основные статьи плана прибылей и убытков

Необходимо иметь в виду, что финансовый результат (прибыль или убыток) – это всего лишь оценка результата деятельности компании, который во многом зависит от применяемых правил распределения затрат и правил признания выручки. Если бы все доходы и расходы компании / проекта возникали бы одномоментно с их фактической оплатой, а амортизируемого имущества и движения по займам бы не было, то ПиУ совпал бы с ДДС.

Если подготовить ПиУ в разрезе отдельных продуктов, то можно сравнить продукты по прибыльности, чтобы определить целесообразность их дальнейшего производства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3.5. Минимальный налог и признание убытков

2.3.5. Минимальный налог и признание убытков Разумеется, всякий разумный предприниматель желает уплатить налог в наименьшей сумме. И если он платит единый налог с разницы между доходами и расходами, то этого можно добиться двумя путями – или уменьшая сумму дохода, или

ЗАЩИТА ПРИБЫЛЕЙ

ЗАЩИТА ПРИБЫЛЕЙ Возможность уменьшать риск быстрее, чем он возрастает, позволяет защитить достигнутые прибыли в период убытков. Трейдер заинтересован в том, чтобы снижение риска опережало рост, по нескольким причинам. Во-первых, трейдер может ограничить объем убытков.

9. Перенос убытков на будущее

9. Перенос убытков на будущее Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются для целей налогообложения в порядке и на условиях, установленных ст. 283 НК РФ. Налогоплательщик имеет право осуществлять перенос убытка на будущее в течение

Установка пределов внутридневных убытков

Установка пределов внутридневных убытков С начала самое главное: следует установить максимальный предел внутридневных потерь. В отдельные, чрезвычайно удачные дни вы вообще не будете терять деньги. Большинство трейдеров торгует 48–50 недель в год, 5 дней в неделю. Не

План прибылей и убытков

План прибылей и убытков В план прибылей и убытков (ПиУ) или прогноз прибылей и убытков (финансовых результатов, доходов и расходов) включаются:? выручка (доходы) от продажи;? издержки (затраты, расходы);? налоговые и другие отчисления.На основе этих показателей

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

6.4.14. Учет убытков

6.4.14. Учет убытков В силу п. 7 ст. 346.18 НК РФ убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему

17. Учет прибылей и убытков

17. Учет прибылей и убытков Учет доходов от продажи ведется на активно—пассивном счете 90 «Продажи» и служит для определения финансовых результатов от хозяйственных операций, при этом используется следующие проводки:1) отражение суммы выручки:Дебет счета 62 «Расчеты с

Перенос убытков на будущее

Перенос убытков на будущее В налоговом учете убыток образуется, если расходы, принимаемые для целей налогообложения прибыли, оказались больше доходов. При этом размер убытка, полученного по данным бухгалтерского учета, может не совпадать с налоговым убытком. Причина

§3. Анализ прибылей компаний

§3. Анализ прибылей компаний Найти компании, которые начали свой бурный рост, можно путем изучения истории прибылей этих компаний. Прибыль ключевой показатель деятельности компании. Рост цены акций, если исключить колебания рынка, определяется ростом прибылей компании.

УРОК 92. Бюджет прибылей и убытков

УРОК 92. Бюджет прибылей и убытков По аналогии с бюджетом движения денежных средств ( см. предыдущий урок ) можно сформировать и бюджет прибылей и убытков – для этого в панели действий раздела Финансы выберите пункт Бюджет прибылей и убытков .Пример сформированного отчета

Бонус на основе прибылей и убытков

Бонус на основе прибылей и убытков Бонус, выплачиваемый на основе прибылей и убытков, – это наиболее пугающая и оригинальная схема оплаты труда, которую мы используем. Эта схема предназначена для предпринимателей-лидеров, которые управляют основными отделами или

Расчет прибылей и убытков

Расчет прибылей и убытков Поскольку каждый бизнес-план или маркетинговый план должен заканчиваться итоговым расчетом прогнозируемого объема продаж, затрат и конечной прибыли на год вперед, мы начинаем эту главу расчетом прибылей и убытков. Теоретически расчет прибылей

14. Бухгалтерский учет. Расчет прибылей и убытков

14. Бухгалтерский учет. Расчет прибылей и убытков В Германии существуют два способа ведения бухгалтерского учета:• бухгалтерский учет для малых предприятий (kleinbetriebliche Buchfuhrung), именуемый также упрощенным бухгалтерским учетом;• предпринимательский бухгалтерский учет

Учет прибылей и убытков на основании данных о движении денежных средств

Учет прибылей и убытков на основании данных о движении денежных средств Один из аспектов вашего бизнеса, в котором вам будет необходима помощь специалиста, – принятие решения о ведении бухгалтерского учета методом начисления или кассовым методом. Большинство малых