3.2.3. Оценка методом реальных опционов

3.2.3. Оценка методом реальных опционов

Стандартный (традиционный) метод дисконтирования денежных потоков основан на допущениях и на практике часто оказывается не дееспособным. В таких случаях рекомендуется составлять прогнозы методом реальных опционов.

Будущее инвестиционного проекта нельзя спланировать единожды и навсегда. В определенные моменты управляющему проектом предоставляется некий выбор – в зависимости от тех возможностей и условий, которые сложатся к тому времени и которые невозможно точно спрогнозировать заранее. Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (МРО). Он становится все более актуальным для оценки проектов в связи с динамичной, быстро меняющейся внешней средой и расширением гибкости в принятии управленческих решений.

При анализе проекта традиционным методом дисконтирования денежных потоков (ДДП) аналитик пытается избежать неопределенности в момент анализа проекта, что приводит к появлению нескольких сценариев проекта. В итоге обычно принимается усредненный вариант, который показывает усредненное развитие проекта.

МРО имеет смысл использовать, когда:

? результат проекта подвержен высокой степени неопределенности;

? менеджмент проекта способен принимать гибкие управленческие решения при появлении новых данных по проекту;

? результат проекта во многом зависит от принимаемых менеджментом решений;

? при оценке проекта по методу ДДП чистый приведенный денежный поток (NPV) отрицателен или чуть больше нуля.

Не стоит использовать более трудоемкий МРО, если проект имеет высокую степень достоверности и высокий NPV; такие проекты вполне достаточно оценить традиционным методом ДДП.

Принципы опционального управления инвестиционной деятельностью предполагают пошаговое осуществление дополнительных инвестиций. Применение МРО помогает рассмотреть деятельность компании как совокупность инвестиционных проектов, что позволяет увеличить гибкость и быстрее достигать намеченных целей.

Пример 1[4]

Компания планирует реализовать новый проект – организовать производство нового товара на некоем оборудовании. Подготовительная стадия проекта занимает 1 год и требует 110 тысяч долларов. Через год запускается производство, что по требует инвестирования еще 100 тысяч долларов. Денежные потоки от реализации продукта начнут поступать с конца 2-го года проекта. Но на данный момент трудно определить, будет ли спрос на новый продукт.

При положительном развитии событий (вероятность 75%) ожидаемый доход составит 340 тысяч долларов. При негативном развитии событий (вероятность 25%) ожидаемый доход составит 10 тысяч долларов.

Требуемая норма доходности – 15%. При расчете эффективности проекта традиционным способом NPV проекта отрицательна, что делает проект неэффективным и не стоящим внимания:

NPV = (-110) + (-100) : 1,15 + (0,75 x 340 + 0,25 x 10) : 1,15 2 = (-2,25).

Если уже через год станет известно, будет ли новый товар пользоваться спросом, у менеджеров появится возможность принять решение – продолжать ли инвестировать в проект после окончания 1-го года. Возможность выбора в данном случае является реальным опционом на отказ от проекта. Тогда NPV проекта составит:

NPV = (-110) + 0,75 (-100) : 1,15 + (0,75 x 340 + 0,25 x 10) : 1,15 2 = 17,6.

Получается, что при предоставлении менеджерам возможности выбора проект эффективен. Но вероятность присутствует, впрочем, как и при традиционном подходе.

В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов:

Опцион может быть востребован в разных условиях при различных обстоятельствах. В зависимости от этого выделяют следующие основные виды реальных опционов.

1. Опцион изменения масштаба – предоставляет возможность увеличения или сокращения масштабов производства в течение жизненного цикла продукции. Применяется в бизнесах, имеющих цикличный или сезонный характер.

2. Опцион появления дополнительных возможностей после осуществления первоначальных инвестиций. Применяется, когда заранее не известны какие-то дополнительные факторы, которые могут стать известными позже и повлиять на изменение параметров проекта.

3. Опцион определения времени принятия решения об осуществлении дополнительных инвестиций. Применяется, когда недостаточно информации на данный момент, чтобы принять правильное решение об инвестициях, и ожидается появление нужной информации в будущем.

4. Опцион возможности отказаться от реализации проекта. Неэффективность проекта может стать ясной на его более поздних стадиях, когда часть инвестиций уже осуществлена, а часть – еще нет. Одной из сходных форм такого опциона является, например, такая, когда заранее не известно, будет ли продукция пользоваться достаточным для ее длительного выпуска спросом, а для ее производства необходимо закупать дорогое оборудование. В таком случае лучше взять оборудование в лизинг, и в случае отказа от дальнейшего производства закрыть контракт с лизингодателем.

В зависимости от вида активов выделяют следующие основные виды реальных опционов.

? Для актива «инвестиционная возможность» существует возможность отложить инвестиции, уменьшить / увеличить масштаб операций, сэкономить часть начальных инвестиций.

? Актив «производство» предполагает возможность расширения производства при внесении дополнительных инвестиций, выпускать различную продукцию, работать с разными ресурсами.

? Актив «оборудование» допускает перевод оборудования в режим простоя (снизив уровень затрат), продажу оборудования по остаточной стоимости.

? Для актива «контракт» можно с разными условиями пересмотреть, возобновить, прекратить контракт.

? Актив «технологический патент» можно продать, передать лицензию или оставить права за собой.

МРО в отличие от метода ДДП позволяет учесть большее количество факторов: поступление и выбытие денежных средств, период сохранения инвестиционной возможности, степень неопределенности будущих поступлений, текущую стоимость будущих поступлений и стоимость, теряемую во время срока действия инвестиционной возможности.

Основными недостатками МРО являются следующие.

1. Применение методики неквалифицированным специалистом, не понимающим ее суть; необоснованный подход к стоимости создания и поддержания реальных опционов и неверная оценка вероятностей могут негативно повлиять на развитие компании и ее конкурентную позицию и свести к «техничности» и формальности использование метода.

2. Поддержание компанией излишней гибкости в решениях может привести к частому пересмотру планов, потере направления движения и недостижению стратегических планов.

3. Внедрение модели реальных опционов требует изменения внутренней культуры компании и подходов к ведению бизнеса. Негативно это может отразиться на потере мотивации основными заинтересованными в реализации проекта лицами. Когда решение по началу проекта принимается традиционное, то пути назад не остается. Когда проект запускается на основе МРО, то в определенные точки времени необходимо снова принимать решения по проекту, вплоть до решения о его закрытии.

В России МРО пока недостаточно известен и вследствие этого не распространен. Использование МРО позволяет менеджменту уделять меньше внимания подготовке «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применять метод в любой деятельности, где есть неопределенность.

Выделяют две модели МРО – методом Блэка-Шоулза и с помощью биномиальной модели.

Модель оценки стоимости опционов Блэка-Шоулза редко используется из-за ограничений, которые она накладывает на инвестиционный актив (по ликвидности, изменчивости цены и возможности реализации этого актива) и требует снижения числа неопределенных факторов до одного.

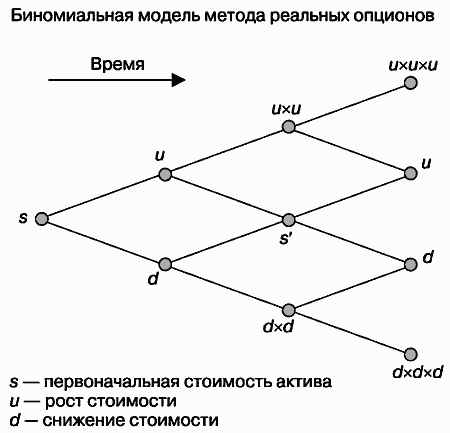

Биномиальная модель представляет собой дерево решений с множеством разветвлений и позволяет наглядно представить возможные сценарии развития событий, их вероятности и варианты решений (рис. 13). Когда существует несколько источников неопределенности или большое количество дат принятия решений, биномиальная модель позволяет получить более точные результаты по сравнению с моделью Блэка-Шоулза.

Рис. 13. Биномиальная модель оценки проектов методом реальных опционов[5]

В биномиальной модели лежат два допущения:

? в одном интервале времени могут быть только два варианта развития событий – худший и лучший;

? инвесторы нейтрально относятся к риску.

Вычисление стоимости реального опциона по сути представляет собой движение по дереву решений, где в каждой точке менеджеры стараются принять лучшие решения (пример 1). В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Чем больше узлов принятия решений, тем сложнее делать оценку.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ методом регрессии с фиктивными переменными

Анализ методом регрессии с фиктивными переменными Один из приемов регрессионного анализа – метод фиктивных переменных для представления условий, не определяемых в серии расчетов. В качестве таких переменных берутся значения 0 и 1. Например, магазин Toys “R” Us, имеющий

Рынок опционов

Рынок опционов Опционы – это возникающие из договора права на покупку или продажу какого-либо актива по фиксированной цене в установленный срок или до его наступления. Опционы можно торговать на рынке недвижимости, облигаций, золота, нефти и валюты и даже закладных.

Модель реальных процентных ставок

Модель реальных процентных ставок Теория разных реальных процентных ставок гласит, что движения валютных курсов обусловлены уровнем процентных ставок в стране. Если ставки высокие, то курс национальной валюты должен расти. Если ставки низкие, то валюта должна

Использование волатильности опционов для определения времени рыночных движений

Использование волатильности опционов для определения времени рыночных движений Об использовании волатильности опционов для определения движений спот-курсов валют мы говорили в гл. 7. Поскольку это очень полезная стратегия, которую любят профессиональные хеджевые

4. Поведение реальных портфелей

4. Поведение реальных портфелей До сих пор мы исследовали два основных блока теории инвестиций: поведение отдельных классов акций и облигаций и поведение портфелей, сформированных по очень простой модели. Настало время изучить поведение портфелей реальных акций и

Пять реальных историй

Пять реальных историй Пять реальных историй от существующих людей, которым 10 заповедей уже помогли создать свой жизненный успех.В последнее время Алгоритм успеха все стремительней становиться частью моей жизни, не только внутренней, но и социальной. Я все больше времени

4.2.5. Управление методом экстраполяции

4.2.5. Управление методом экстраполяции Следующим важным этапом была система управления на основе метода экстраполяции, представленная на рис. 4.2.4. Добавленные блоки отмечены двойным контуром.Коренное различие между системами управления методом контроля и методом

Подмена реальных накладных фальшивыми

Подмена реальных накладных фальшивыми В данном разделе рассмотрим вид мошенничества, который часто встречается на предприятиях, занимающихся розничной торговлей и имеющих собственные торговые точки.Представим такую ситуацию. Бухгалтер получает со склада накладные,

5.2.1. Набор сотрудников методом «Ажиотаж»

5.2.1. Набор сотрудников методом «Ажиотаж» Названия методов набора, а также их классификация, сделана нами по своему выбору и пониманию. Соответственно, даже на этапе обсуждения в нашем авторском коллективе данная классификация вызвала достаточно много споров.Не судите

Возможности реальных шоу

Возможности реальных шоу Реальными мы называем шоу, которые ставят – совершенно верно – в реальной жизни. Это могут быть вечеринки в честь выпуска новой продукции; интерактивные демонстрации продукции; гастрольные шоу, напоминающие цирк шапито; представления уличного

ОЦЕНКА ЭФФЕКТИВНОСТИ МЕТОДОМ СОСТАВЛЕНИЯ РЕЙТИНГОВ

ОЦЕНКА ЭФФЕКТИВНОСТИ МЕТОДОМ СОСТАВЛЕНИЯ РЕЙТИНГОВ Большинство схем управления эффективностью труда включает в себя рейтинг в той или иной форме. Она говорит о качестве показателей труда или компетентности, достигнутой или продемонстрированной работником, и

Схемы опционов акций

Схемы опционов акций Многие компании имеют схемы опционов, которые предоставляют директорам и руководителям право на приобретение пакета акций в определенный день в будущем по цене, существовавшей на тот день, когда был гарантирован опцион. Это – форма долгосрочного

Гуманизация решений реальных проблем

Гуманизация решений реальных проблем Чем больше вы руководите, тем сложнее вам будет принимать решения и внедрять методы устранения реальных проблем. Избежать некоторых испытаний или поручить их кому-либо другому невозможно. Если в процессе принятия решений вы берете

Работа с обучающими картами поисковым методом

Работа с обучающими картами поисковым методом Один из методов работы с группой заключается в том, что вы создаете ситуацию при помощи графической карты с информацией, которую группа должна освоить. Правда, эта информация разбита на отдельные блоки, а учащиеся должны

Учет методом начисления

Учет методом начисления Учет методом начисления требует, чтобы прибыли и убытки учитывались компанией на момент заключения соответствующих сделок. Таким образом, январский заказ стоимостью $5000 должен учитываться компанией как полученный в том же месяце доход. Если

Изучение примеров, как пользоваться методом

Изучение примеров, как пользоваться методом Сейчас вам будут представлены три типичные для менеджеров ситуации. Используя уже рассмотренные нами методы – они резюмированы в конце предыдущей главы, – как вы могли бы решить проблемы, которые ставятся в этих ситуациях, с