Модель реальных процентных ставок

Модель реальных процентных ставок

Теория разных реальных процентных ставок гласит, что движения валютных курсов обусловлены уровнем процентных ставок в стране. Если ставки высокие, то курс национальной валюты должен расти. Если ставки низкие, то валюта должна обесцениваться.

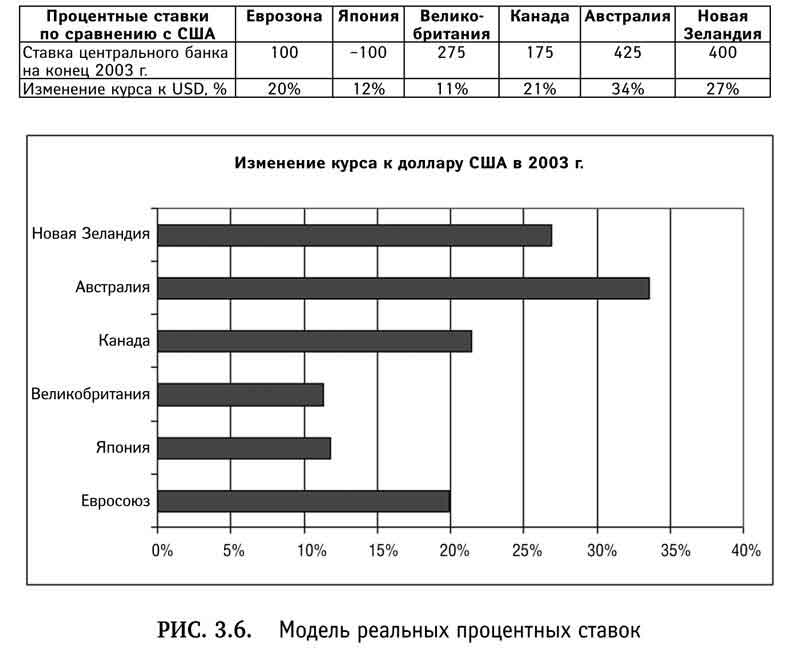

Основы модели. Когда государство повышает процентные ставки, доходность национальной валюты увеличивается. Это привлекает иностранных инвесторов, которые начинают ее покупать. На рис. 3.6 показано действие данной теории в 2003 г., когда спреды процентных ставок были самыми широкими за последние годы.

Как видно из графика, данные по различным валютам отличаются. У австралийского доллара самый широкий спред в базисных пунктах и самая высокая доходность по отношению к доллару США. Это доказывает, что модель работает, поскольку инвесторы покупали более доходную валюту Австралии. То же самое можно сказать о новозеландском долларе, курс которого по сравнению с долларом США увеличился на 27%. Но если посмотреть на евро, то модель реальных процентных ставок будет менее убедительной. Хотя спред евро с долларом составляет 100 пунктов, курс европейской валюты увеличился на 20% (один из самых высоких показателей). Обоснованность модели становится еще менее очевидной, если сравнить данные по британскому фунту и японской иене . Разница процентных ставок между иеной долларом составляет -100 пунктов, в то же время курс японской валюты вырос на 12%. Курс британского фунта увеличился лишь на 11%, несмотря на огромный спред 275 пунктов.

В данной модели подчеркивается, что одним из основных факторов, определяющих движение валютного курса в ответ на изменение процентных ставок, является ожидаемая продолжительность этого изменения. Другими словами, повышение ставок в течение пяти лет гораздо сильнее повлияет на валютные курсы, чем повышение в течение года.

Недостаток модели реальных процентных ставок. Экономисты во всем мире спорят о том, насколько сильно движение валютных курсов зависит от изменения процентных ставок. Основной недостаток рассматриваемой модели в том, что она не учитывает баланс текущего счета страны и делает главный упор на движение капитала. В ней действительно игнорируются многие важные факторы: политическая стабильность, инфляция, экономический рост и др. При отсутствии этих факторов модель может быть очень полезной, поскольку вполне логично предположить, что инвесторы предпочтут финансовый инструмент с более высокой доходностью.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Последствия для процентных ставок

Последствия для процентных ставок В условиях «шаткого» ресурсного фонда и невидимого циклического подъема можно предположить, что ФРС продолжит и дальше понижать процентные ставки. В результате разница между процентным доходом по 10-летней казначейской облигации и

Риски, связанные с колебаниями процентных ставок

Риски, связанные с колебаниями процентных ставок Предположим, вы купили облигацию за $1000 с купоном, равным 5 %, т. е. ежегодный купонный платеж по данной облигации составляет $50 в год. После того как вы купили эту облигацию, процентная ставка поднялась до 6 %. Это означает,

3.2.3. Оценка методом реальных опционов

3.2.3. Оценка методом реальных опционов Стандартный (традиционный) метод дисконтирования денежных потоков основан на допущениях и на практике часто оказывается не дееспособным. В таких случаях рекомендуется составлять прогнозы методом реальных опционов.Будущее

Паритет процентных ставок

Паритет процентных ставок Теория паритета процентных ставок гласит: если у двух валют разные процентные ставки, то эта разница будет отражена в премии/дисконте форвардных валютных курсов с целью предотвратить безрисковый арбитраж.Если ставки США равны 3%, а Японии — 1%,

36. Виды номинальных процентных ставок

36. Виды номинальных процентных ставок 1.базовая банк овскаяставка (прайм-рейт) – минимальн ставка, усьанавливаемая каждым банком по предоставляемым кредитам.2.% ставки денежного рынка – ставки по краткосрочным долговым финансовым инструментам.3.% ставки по межбанковским

4. Поведение реальных портфелей

4. Поведение реальных портфелей До сих пор мы исследовали два основных блока теории инвестиций: поведение отдельных классов акций и облигаций и поведение портфелей, сформированных по очень простой модели. Настало время изучить поведение портфелей реальных акций и

3.1.4. Угроза повышения процентных ставок

3.1.4. Угроза повышения процентных ставок Это право предусмотрено большинством кредитных договоров, и Вы должны найти и внимательнейшим образом проштудировать заключенный Вами договор. Те детали, которые Вы о нем помните, не имеют ни малейшего значения, так как менеджеры

Пять реальных историй

Пять реальных историй Пять реальных историй от существующих людей, которым 10 заповедей уже помогли создать свой жизненный успех.В последнее время Алгоритм успеха все стремительней становиться частью моей жизни, не только внутренней, но и социальной. Я все больше времени

36. Статистика процентных ставок

36. Статистика процентных ставок Статистика процентных ставок или проценты за кредит – это статистика цен особого вида.Задача статистики процентных ставок – краткосрочный учет условий выплаты процентов по выбранным видам вложений, кредита и ценных бумаг для того,

3. Величина процентных ставок

3. Величина процентных ставок В простом сбережении и в капиталистическом сбережении изолированных экономических субъектов разница оценки ценности удовлетворения потребности в различные периоды будущего проявляет себя в том, насколько обильно люди

87. Виды процентных ставок. Расчет доходности инвестиций (начало)

87. Виды процентных ставок. Расчет доходности инвестиций (начало) Номинальная процентная ставка – ставка, устанавливаемая кредитором; задается в процентах (в год или в месяц). Реальная процентная ставка – ставка, начисленная в постоянных ценах (при отсутствии

88. Виды процентных ставок. Расчет доходности инвестиций (продолжение)

88. Виды процентных ставок. Расчет доходности инвестиций (продолжение) Инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, которая также включает и ранее

89. Виды процентных ставок. Расчет доходности инвестиций (окончание)

89. Виды процентных ставок. Расчет доходности инвестиций (окончание) В практических финансово-кредитных операциях процессы наращения денежных сумм непрерывны, т. е. наращение за бесконечно малые промежутки времени применяется редко.С помощью непрерывных процентов

Вопрос 76. Статистика процентных ставок. Простые и сложные проценты

Вопрос 76. Статистика процентных ставок. Простые и сложные проценты Статистика процентных ставок является составной частью статистики финансов. Базисным понятием статистики процентных ставок являются процентные деньги или проценты.Процентные деньги – это абсолютная

Возможности реальных шоу

Возможности реальных шоу Реальными мы называем шоу, которые ставят – совершенно верно – в реальной жизни. Это могут быть вечеринки в честь выпуска новой продукции; интерактивные демонстрации продукции; гастрольные шоу, напоминающие цирк шапито; представления уличного

Гуманизация решений реальных проблем

Гуманизация решений реальных проблем Чем больше вы руководите, тем сложнее вам будет принимать решения и внедрять методы устранения реальных проблем. Избежать некоторых испытаний или поручить их кому-либо другому невозможно. Если в процессе принятия решений вы берете