Рынок опционов

Рынок опционов

Опционы – это возникающие из договора права на покупку или продажу какого-либо актива по фиксированной цене в установленный срок или до его наступления. Опционы можно торговать на рынке недвижимости, облигаций, золота, нефти и валюты и даже закладных. Опцион – способ установить контроль над значительной частью активов с использованием очень малых денежных средств. Возможность получения прибыли высока, и, соответственно, высоки риски.

Поскольку право на покупку еще не является активом, опцион представляет собой производный инструмент, дериватив. Любая ценная бумага, стоимость которой основана на стоимости другой ценной бумаги, является производной. Опционы на обычные акции, акции на предъявителя, на фондовые индексы, товарные опционы и фьючерсы – примеры деривативов.

Допустим, некий Г.Р. Квик, скупщик домов, ожидает, что цены на Беверли-Хиллз вот-вот взлетят в поднебесье. Однако ему нужно шесть месяцев для мобилизации средств на авансовый платеж и обеспечение последующего финансирования. Владелец соглашается продать Квику свое бунгало за $1 млн, но хочет получить $5000 за опцион — за то, что на полгода снимает свой дом с продажи. Мистер Квик, держатель опциона, имеет право, но не обязательство, купить дом за миллион. Если на рынке недвижимости произойдет спад, мистер Квик не реализует свой опцион стоимостью $5000 и спишет эту сумму как убыток.

Однако опционы могут быть и чрезвычайно прибыльными. Если рыночная стоимость бунгало возрастет до 1 050 000, прибыль на опцион стоимостью $5000 составит 1000 %. Если же мистер Квик сразу купит дом за 1 млн, то его прибыль будет равна всего 5 %. Суть опциона – возможность контролировать финансовый актив с помощью инвестиций, значительно меньших этого актива. Результат – большая прибыль, как при использовании финансового рычага, или полная потеря инвестированных средств, если стоимость актива падает.

Опционы на акции работают точно так же, как описано на примере сделки с недвижимостью. Опцион – это «право» купить или продать акции:

• по объявленной цене – цене исполнения, страйк-цене;

• определенной дате – дате истечения срока;

• право приобретается за определенную сумму – цену опциона.

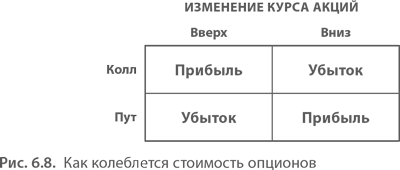

Опцион на покупку акций называется «колл» или опцион покупателя. Право на продажу акций называется «пут» или опцион продавца. Величины стоимости опционов «пут» и «колл» изменяются в противоположных направлениях. Если курс акций растет, растет и стоимость опциона «колл» на покупку акций по фиксированной цене. Напротив, стоимость опциона «пут» растет, когда курс соответствующих акций падает, и снижается, когда курс акций растет.

На Чикагской опционной бирже (СВОЕ), старейшей и крупнейшей бирже такого рода, брокеры покупают и продают опционы на блоки из 100 акций точно так же, как мистер Квик купил опцион на недвижимость. Покупатели опционов на акции приобретают право на покупку в случае повышения стоимости акций («колл») или продажу в случае понижения стоимости («пут»). Продавцы покрытых опционов продают покупателям права на акции, которыми владеют. Если акции не принадлежат продавцу опциона, опцион называют непокрытым.

Существуют две разновидности оценки опционов – по теоретической стоимости и по рыночной цене. Теоретическая стоимость – разность между курсом акций и страйк-ценой. Например, колл на покупку акций Coca-Cola по $40, когда рыночный курс составит $45, имеет теоретическую цену $5. Однако опцион рассчитан на длительный период времени, поэтому рыночная стоимость вычисляется как сумма теоретической стоимости и цены опциона, уплаченной в расчете на выгодные изменения курса до даты истечения срока. С приближением этой даты все меньше времени остается на благоприятное изменение курса, поэтому опционная премия тает. В последний день опцион продается за наличные исходя из рыночной стоимости ценных бумаг. Рыночная стоимость теперь равна теоретической, так как опционной премии в расчете на будущие прибыли уже не существует.

Оценка опционов. В 1973 г. Фишер Блэк и Майрон Шоулз опубликовали модель, которая стала стандартной для оценки опционов во всем мире. В модели Блэка – Шоулза при расчете стоимости опциона учитываются следующие пять факторов:

• Срок истечения. Чем больше срок, тем выше вероятность желательных изменений курса. Этим фактором определяется премия.

• Разность между текущим курсом акций и страйк-ценой. Чем ближе страйк-цена к текущему курсу акций, тем выше вероятность того, что к дате исполнения текущий курс окажется не ниже, а то и выше страйк-цены.

• Неустойчивость курса акций. Чем сильнее колеблется курс акций, тем выше вероятность того, что текущий курс вплотную приблизится к страйк-цене или превысит ее.

• Рыночная ставка процента по краткосрочным государственным ценным бумагам. Если затраты на сделку высоки, цена опциона должна быть выше для покрытия транзакционных издержек.

• Выплата дивидендов на акции. Владелец опциона не получает дивидендов на соответствующие акции, но дивиденды влияют на курс акций, от которого зависит цена опциона.

Примерную цену опционов «колл» и «пут» можно определить, введя вышеперечисленные данные в компьютерную таблицу. Все пользуются вариантами модели Блэка – Шоулза, поэтому результаты расчетов будут близки к рыночной цене. Совсем иначе оцениваются обычные акции: специалисты по анализу инвестиций используют тысячи разных методов.

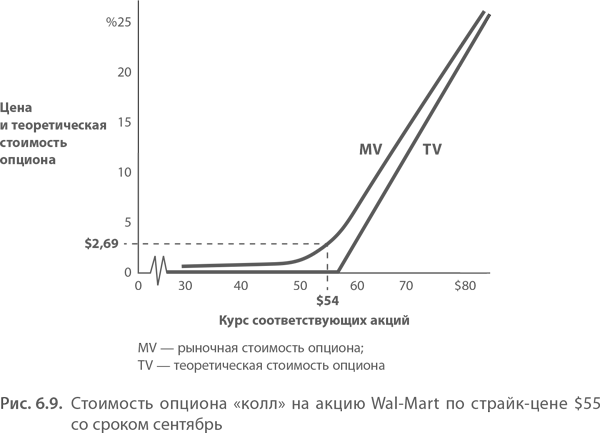

Пример опциона «колл». Брокеры-оптимисты покупают опционы «колл» для приобретения акций, если верят в скорое подорожание этих акций. Для примера рассмотрим действия брокера Билли Пелигро. 15 июня 2011 г. в Wall Street Journal Билли прочитал, что обычные акции сети Wal-Mart котируются по $54. Право на покупку одной акции Wal-Mart за $55 в сентябре продавалось за $2,69. Билли готов был держать пари, что эти акции к сентябрю будут стоить гораздо больше $55, и он заплатил $2,69 за этот шанс. Если бы дата истечения опциона совпадала с днем покупки в июне, цена покупки акции – $55 – на доллар превышала бы рыночную стоимость, что сделало бы приобретение опциона бессмысленным. Динамика изменения стоимости опциона «колл» на акции Wal-Mart по курсу $55 на графике напоминает хоккейную клюшку (рис. 6.9). Стоимость опциона изменяется с курсом акций.

Но является ли сумма $2,69 правильной ценой? Введя пять факторов, определяющих стоимость опциона на обычную акцию Wal-Mart, и детали по опциону, получаем $2,66. Очень близко!

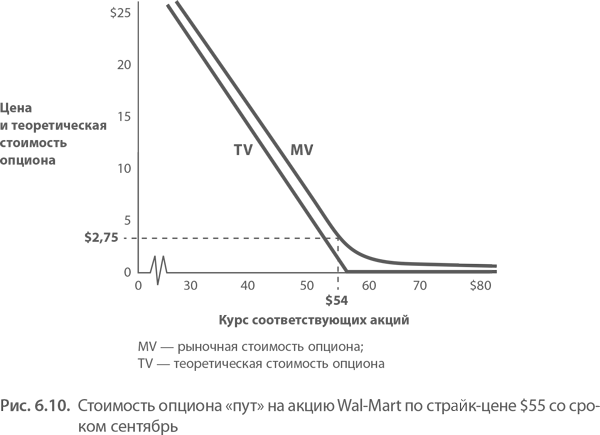

Пример опциона «пут». Теперь рассмотрим противоположную ситуацию, в которой действует Билли Пелигро, пессимист. Он купил опцион «пут» в июне, когда курс акций Wal-Mart был равен $54, чтобы продать акции Wal-Mart в сентябре по $55. Тем самым он обеспечил себе прибыль $1 с акции, так как получил право продать акции по $55, тогда как они стоили $54. 15 июня 2011 г. рыночный курс опциона равнялся $2,75. $1 приходился на «выигрыш» («внутренняя стоимость аукциона»), а остаток в $1,75 был надбавкой за трехмесячный срок, в течение которого брокер надеялся получить дополнительную прибыль. Если бы акции Wal-Mart подешевели, мистер Пелигро все равно имел бы право продать их по $55 независимо от реального курса. Проверка с помощью модели Блэка – Шоулза показала, что рыночная цена $2,75 очень близка к расчетной. На графике динамика возможных изменений стоимости опциона «пут» похожа на клюшку опциона «колл», развернутую на 180° (рис. 6.10).

Стратегия торговли опционами и хеджирование. Опционы являются высокорисковыми инвестициями, однако уровень риска можно снизить посредством хеджирования. Хеджирование – это покупка опциона для компенсации возможного снижения стоимости уже сделанных инвестиций. Подобно другим опционам, хеджирование можно применять к самым разным финансовым активам. Предположим, что не склонный к риску инвестор мистер Тр. Заец обладает все теми же акциями Wal-Mart, котируемыми по $54, но в связи с риском понижения хочет застраховаться от потерь. Он мог бы за $1 купить в июне 2011 г. трехмесячный опцион «пут» по страйк-цене $50. Такой опцион служил бы гарантией, что в следующие три месяца мистер Заец сможет продать свои акции Wal-Mart как минимум за $50. Человек, подписавший этот опцион, считал, что риск такого снижения курса незначителен, и с удовольствием взял опционную премию $1, полагая, что мистер Заец этим опционом не воспользуется.

Если бы курс акций Wal-Mart снизился до $40, страйк-цена по опциону «пут», обошедшемуся в $1, вырастет до $10 на дату истечения. Продавцу опциона придется платить. Что до мистера Заеца, $10 прибыли отчасти компенсирует убыток в $14 по опциону «колл». Именно поэтому многие игроки рассматривают рынок опционов как способ перекладывать риск с одного инвестора на другого.

Брокеры и управляющие инвестициями прибегают ко многим другим стратегиям помимо простого хеджирования. Хитроумные инвесторы составляют разнообразные комбинации из акций и опционов: спреды, спреды-бабочки, кондоры, двойные спреды и коробки.

Помимо покупки опционов «пут», инвестор может играть на понижение, если ставит на то, что стоимость акций упадет. При такой транзакции акция берется взаймы для перепродажи, но с расчетом выкупить ее обратно впоследствии по более низкой цене. И так же, как в торговле опционами, «короткая» продажа может быть частью стратегии хеджирования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Фондовый рынок

5. Фондовый рынок Наверное, вложения в акции сейчас кажутся наименее привлекательными, ведь фондовые рынки большинства стран потеряли от 50 до 80% за последний год. Многие инвесторы сейчас в срочном порядке выводят сбережения из инструментов фондового рынка в деньги, так

Они не слушают рынок

Они не слушают рынок Слишком много трейдеров-новичков уверены в своих познаниях рынка. Если Джим Крэмер (Jim Cramer – американский телеведущий, в прошлом менеджер хедж-фонда) может устраивать истерики на телевидении и при этом оказываться правым в пятидесяти процентах

3.2.3. Оценка методом реальных опционов

3.2.3. Оценка методом реальных опционов Стандартный (традиционный) метод дисконтирования денежных потоков основан на допущениях и на практике часто оказывается не дееспособным. В таких случаях рекомендуется составлять прогнозы методом реальных опционов.Будущее

Использование волатильности опционов для определения времени рыночных движений

Использование волатильности опционов для определения времени рыночных движений Об использовании волатильности опционов для определения движений спот-курсов валют мы говорили в гл. 7. Поскольку это очень полезная стратегия, которую любят профессиональные хеджевые

Фондовый рынок

Фондовый рынок Должен признаться, что я несколько раз инвестировал в фондовый рынок, но ни разу ничего хорошего из этого не получалось. Вкладывался я и в ПИФы, и в «народном IPO» банка ВТБ участвовал, и на бирже акциями немного торговал, и в доверительное управление деньги

47. Фондовый рынок

47. Фондовый рынок Фондовый рынок – механизм, который сводит вместе покупателей и продавцов (поставщиков) фондовых ценностей, т. е. ценных бумаг.Развитая фондовая система включает в себя субъекты рынка (биржи, банки, инвестиционные фонды и компании), которые обеспечивают

XV. РЫНОК

XV. РЫНОК 1. Свойства рыночной экономики Рыночная экономика есть общественная система разделения труда в условиях частной собственности на средства производства. Все ее участники выступают от своего имени; но действия каждого из них, наряду с удовлетворением

3. Рынок труда

3. Рынок труда Рынок труда – способы, общественные механизмы и организации, позволяющие людям найти работу по своим способностям и навыкам, а работодателям – нанять работников, которые им необходимы для организации коммерческой или иной деятельности.Элементы структуры

§ V. Рынок

§ V. Рынок – Рабинович, чем торгуешь? – Покупаю десяток яиц по рублю, варю и продаю по рублю. – А что ты с этого имеешь? – Во-первых, навар, а во-вторых, я – при деле. «Рынок» означает два близких, все же разных понятия: розничную – оптовую торговлю и экономическую систему, в

2.1.1 Рынок ГКО

2.1.1 Рынок ГКО 2. Раскручивание рынка ГКО плюс широкое использование КО (казначейские обязательства) и КНО (казначейские налоговые освобождения), гарантии и затем поручительства Минфина по кредитам коммерческих банков на покрытие текущих бюджетных расходов — пик

Государство и рынок

Государство и рынок Государство в смешанной экономике выполняет исключительно важные экономические функции, выступая одновременно и партнером по бизнесу, и обеспечивая условия для успешной работы бизнеса. Но в экономике, основанной на принципах рынка, никто

Рынок

Рынок Данные рынка помогают видеть не только собственное предложение, но и множество чужих, имеющих свои достоинства, влияющих на цену и условия реализации продаваемых товаров. Стоит обратить отдельное внимание как на общий рынок товара, так и на конкурентный.По общему

Схемы опционов акций

Схемы опционов акций Многие компании имеют схемы опционов, которые предоставляют директорам и руководителям право на приобретение пакета акций в определенный день в будущем по цене, существовавшей на тот день, когда был гарантирован опцион. Это – форма долгосрочного

Рынок

Рынок Существует несколько вариантов эффективного самомаркетинга и PR:• написание статей;• публичные выступления;• участие в мероприятиях профессиональных ассоциаций;• кадровые агентства;• благотворительность;• встречи выпускников.Написание