Глава 9. Учет денежных средств

Глава 9. Учет денежных средств

9.1. Денежные средства на расчетном счете

Для учета операций на расчетных счетах организации используется активный счет 51 «Расчетные счета».

Поступление денежных средств на расчетные счета организации отражается по дебету счета 51, а списание денежных средств отражается по кредиту счета 51.

Иногда бывает, что банк неверно зачислит на расчетный счет или спишет с расчетного счета денежные средства организации. В таких случаях ошибки, обнаруженные при проверке банковских выписок, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76—2 «Расчеты по претензиям»:

Дебет субсчета 76—2 Кредит счета 51 – отражена сумма, ошибочно списанная с расчетного счета,

Дебет счета 51 Кредит субсчета 76—2 – отражена сумма, ошибочно зачисленная на расчетный счет.

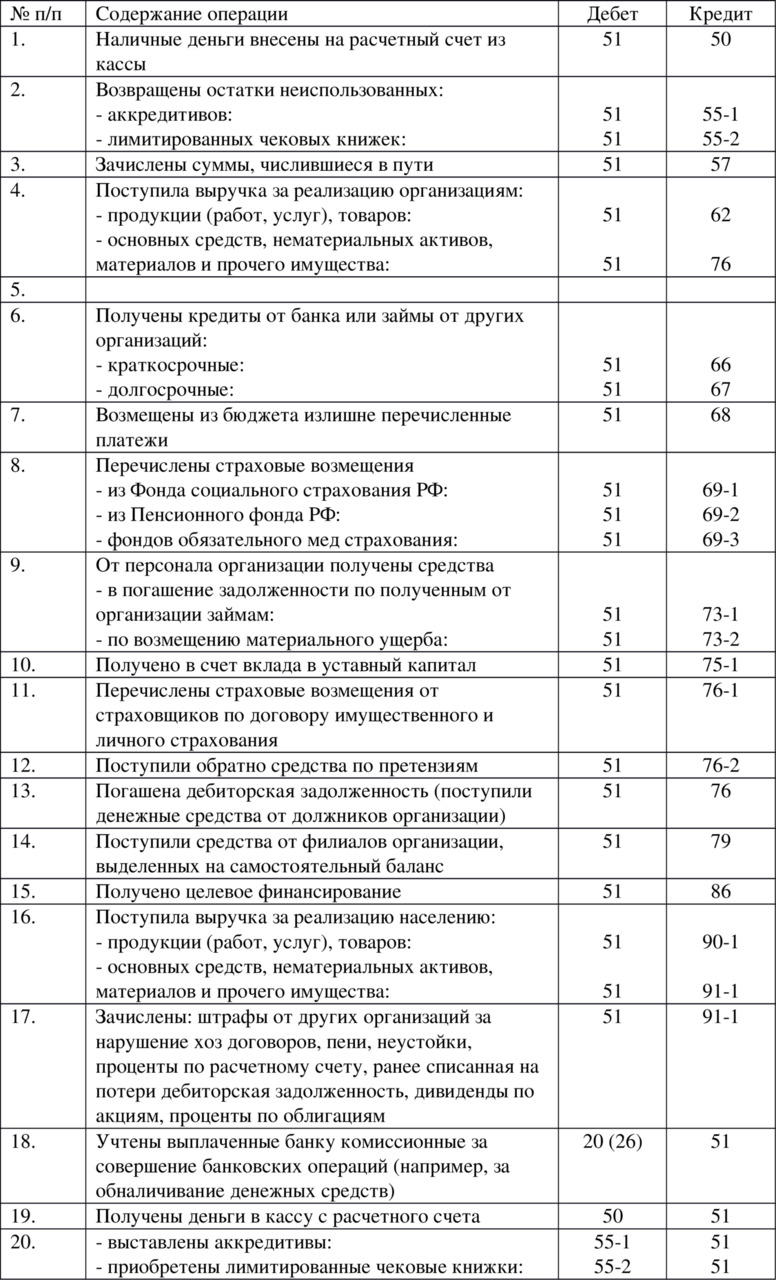

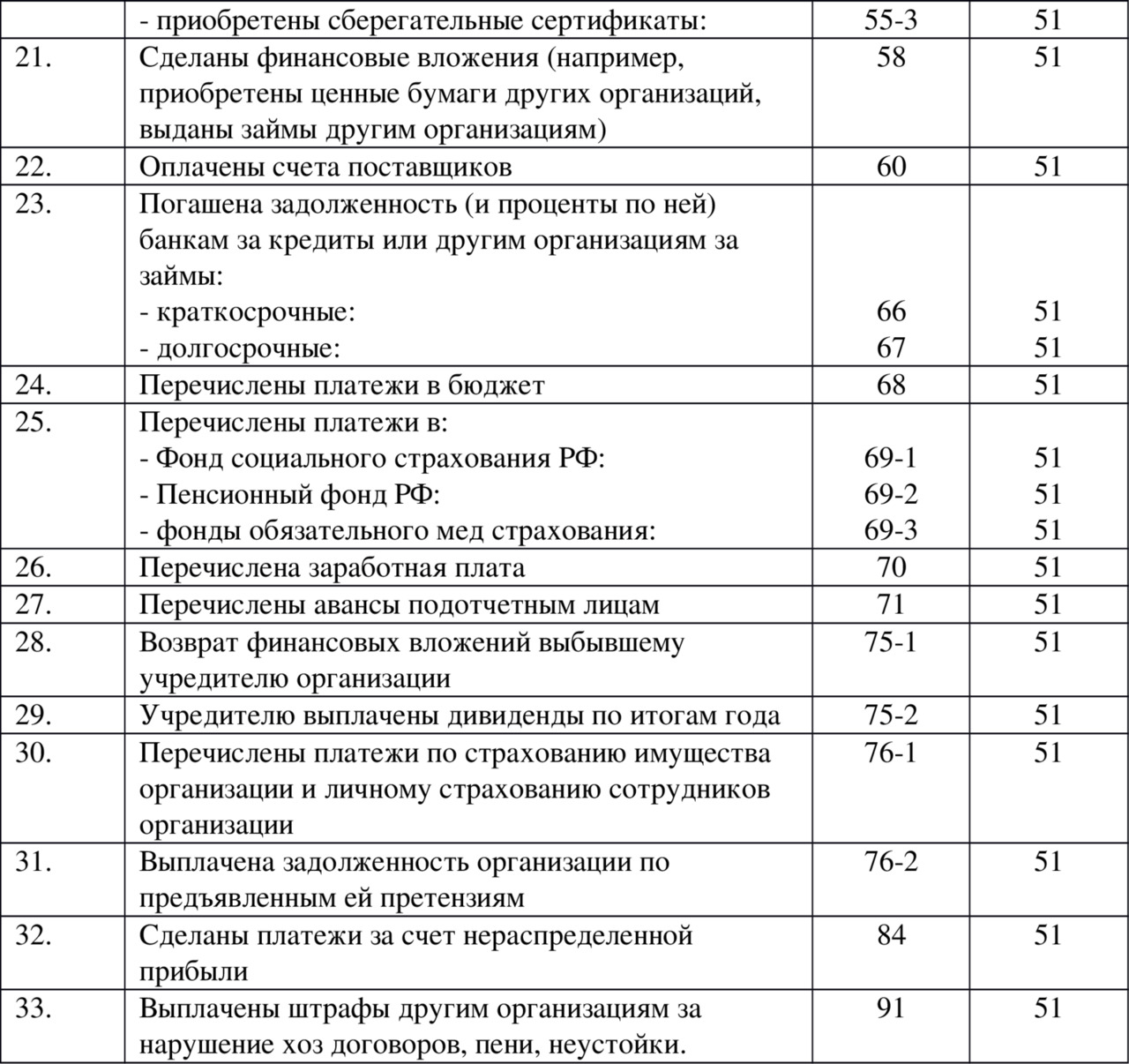

Бухгалтерские проводки по счету 51 представлены в нижеследующей таблице:

Бухгалтерские проводки по счету 51 (часть 1)

Бухгалтерские проводки по счету 51 (часть 2)

Следует сказать, что банк может списать денежные средства с расчетного счета организации только по ее поручению или с ее согласия. В бесспорном порядке (без согласия организации) банк может списать денежные средства только в исключительных случаях:

– по решению суда,

– по требованию налоговой инспекции по результатам проверки (недоимки и пени),

– за услуги банка (в соответствии с договором).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 12 Привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок)

Глава 12 Привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок) Нормативная база1. Гражданский кодекс Российской Федерации (ГК РФ) часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г.

ЛЕКЦИЯ № 5. Учет денежных средств и расчетов

ЛЕКЦИЯ № 5. Учет денежных средств и расчетов 1. Учет расчетов с подотчетными лицами Подотчетные лица – работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по случаю командировок. Порядок ведения кассовых операций

Глава 8 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ

Глава 8 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ РАСЧЕТЫ ПРЕДПРИЯТИЯ Хозяйственная деятельность предприятия не может осуществляться без разнообразных расчетов внутри и вне организации. Внутренние расчеты – это, например, расчеты с персоналом по заработной плате, с

ГЛАВА 7 Учет денежных средств

ГЛАВА 7 Учет денежных средств После изучения этой главы вы узнаете:!!! об учете кассовых операций;!!! об учете денежных средств на расчетном счете;!!! о порядке открытия расчетного счета;!!! об учете денежных средств на валютных и специальных счетах, а также переводов в пути; !!!

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

7.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета,

Глава 2 АУДИТ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Глава 2 АУДИТ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ 2.1. ЦЕЛИ АУДИТА Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций. Основная цель проверки – установление законности, достоверности и целесообразности совершения

Глава 9. Учет денежных средств

Глава 9. Учет денежных средств 9.1. Денежные средства на расчетном счете Для учета операций на расчетных счетах организации используется активный счет 51 «Расчетные счета».Поступление денежных средств на расчетные счета организации отражается по дебету счета 51,

3.6 Учет денежных средств

3.6 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

2.2. Учет денежных средств на различных счетах в банках

2.2. Учет денежных средств на различных счетах в банках 2.2.1. Какими нормативными документами регламентируется порядок ведения операций на расчетном счете?? Положением Центрального банка Российской Федерации «О безналичных расчетах в Российской Федерации» от 03.10.2002 г.

Глава 4. Учет наличных денежных средств

Глава 4. Учет наличных денежных средств Наличные денежные средства являются одним из ключевых объектов бухгалтерского учета. Ни одно предприятие в процессе осуществления финансово-хозяйственной деятельности не может обойтись без наличных денег: как минимум, они

Глава 5. Учет безналичных денежных средств

Глава 5. Учет безналичных денежных средств Безналичные деньги предприятия – это все его денежные средства, которые находятся на банковских счетах. Отметим, что преимущественная часть расчетов между предприятиями происходит именно в безналичном порядке (то же самое

Глава 7 Учет денежных средств предприятия

Глава 7 Учет денежных средств предприятия Денежные средства являются одним из ключевых объектов учета на любом предприятии. В программе "1С:Управление небольшой фирмой 8.2" реализован мощный механизм учета денежных средств современной компании, реализованный в разделе

Учет прибылей и убытков на основании данных о движении денежных средств

Учет прибылей и убытков на основании данных о движении денежных средств Один из аспектов вашего бизнеса, в котором вам будет необходима помощь специалиста, – принятие решения о ведении бухгалтерского учета методом начисления или кассовым методом. Большинство малых