Рыночные показатели

Рыночные показатели

На рынке, на бирже, присутствуют фундаментальные моменты и истины, но неисследованная область – именно область эмоциональная.

Адам Смит. Биржа – игра на деньги.

Для характеристики рынков ценных бумаг можно применять различные эпитеты – от «ужасный» до «переживающий состояние эмоционального возбуждения». Хотя такие характеристики, может быть, и соответствуют действительности, но в большинстве случаев, они зависят от множества трудно формализуемых понятий, в том числе и словарного запаса говорящего. Поэтому были разработаны специальные рыночные показатели, математически корректные и строгие. А уж их интерпретация – дело эмоций. Такие показатели широко используются в текущем и перспективном анализе состояния рынка ценных бумаг в качестве характеристики, отражающей содержание происходящих на нем изменений. Показатели и индикаторы рынка ценных бумаг рассчитывают по их видам: акции, облигации, опционы и т. д., причем каждый имеет свой срок расчета: ежедневно, ежемесячно, ежеквартально, по полугодиям, ежегодно.

Исходя из степени обобщения исследуемой информации показатели рынка ценных бумаг можно классифицировать следующим образом:

интегральные (усредненные), характеризующие состояние исследуемого рынка в целом одним синтетическим (обобщенным) показателем – например, индекс Доу-Джонса по акциям промышленных компаний;

частные (локальные), дополняющие интегральный показатель характеристикой отдельных элементов или параметров рынка – например, изменение курса акций отдельных промышленных компаний или дивидендная отдача акций этих компаний и т. п.

Классификация интегральных показателей – индексов рынков ценных бумаг. Интегральные показатели (индексы) по составу изучаемых объектов можно подразделять на интернациональные, национальные, секторные и отраслевые (с начала 80-х годов многие интегральные индексы стали объектом фондовой торговли: по ним заключаются фьючерсные контракты, выписываются опционы и опционы на фьючерсные контракты).

Интернациональные интегральные индексы характеризуют состояние рынка вне национальных границ. Суть такого индекса отражает его название: в частности, индексы MSCI (Morgan Stanley Capital International – лидер в области подобных аналитических исследований) охватывают как весь мировой рынок акций (The World Index), так и его географические сектора – Северную Америку (North America), Европу (Europe 13), Дальний Восток (Far East) и т. п. Индексы MSCI рассчитываются и в рамках национальных рынков акций, которые характеризуют динамику рынка акций определенного государства – Австралии, Австрии и т. д.

Секторные интегральные индексы характеризуют состояние внутринационального рынка. Например, индекс Нью-Йоркской фондовой биржи (NYSE Composite) характеризует «движение» акций всех компаний, котируемых на этой бирже; индекс Американской фондовой биржи (AMEX Composite) описывает те же процессы, происходящие с акциями компаний, внесенных в листинг данной биржи.

Отраслевые интегральные индексы являются органичной составной частью секторного индекса и характеризуют динамику акций, например, промышленной, транспортной или финансовой группы компаний.

Что представляют собой индексы. Индексы рынка ценных бумаг – это сумма определенным образом взвешенных цен акций, обращающихся на рынке. В качестве базы отсчета берут день, когда значение индекса было равно 100 или 1000. По мере роста или падения цен на акции среднее значение цен акций также растет или падает, соответственно меняется значение индекса. На каждом фондовом рынке применяется как минимум один индекс, характеризующий акции крупнейших компаний. Однако на многих рынках используют несколько индексов для крупных и небольших компаний определенной отрасли.

Индекс рынка – цифра – несет в себе информацию о ценах на рынке или в его определенном сегменте. Это помогает инвесторам и аналитикам оценить спрос на акции и дать прогноз будущего движения цен. Изменение значений индексов рассматривают как показатель спроса на рынке. Рост или падение значения индекса на одном рынке часто воздействует на состояние спроса на другом.

Индекс может иметь несколько применений:

• изменение цены определенных акций можно сравнить с индексом всего рынка или с индексом его сегмента и делать выводы о спросе на данные акции;

• можно сопоставить изменения цен в различных сегментах рынка и делать выводы о том, какой сектор из них в данный момент более прибыльный для инвесторов;

• можно сравнить изменения цен акций мелких и крупных компаний;

• можно сравнить цены на акции в разных странах.

Методы расчета индексов. Существует несколько способов расчета рыночного индекса цен. Не вдаваясь в математические подробности, нужно все же учитывать следующее:

• индекс может базироваться на среднем геометрическом или на среднем арифметическом значении цен на акции;

• индекс может быть взвешенным и невзвешенным.

На практике используют четыре методических приема построения интегральных индексов. Эти приемы сводятся к расчетам показателей изменения цен акций за исследуемый период, а именно:

• темпов роста/снижения среднеарифметической цены;

• темпов роста/снижения средневзвешенной (по количеству обращающихся акций) цены;

• среднеарифметического темпа роста/снижения;

• среднегеометрического темпа роста/снижения.

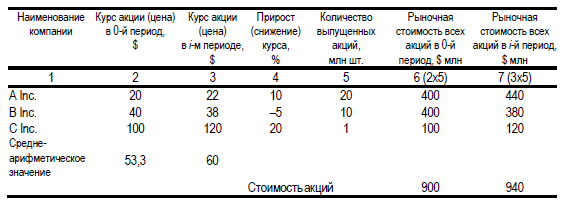

Пример. Небольшой рынок ценных бумаг состоит из акций всего лишь трех компаний: А, В и С. Курс их акций, а также данные о количестве выпущенных акций приведены в табл. 3 (колонки 2, 3 и 5). В колонке 4 представлены значения прироста (снижения) курса акций, а в колонках 6 и 7 – их капитализация (рыночная стоимость) в 0-м и i-м периодах времени, которые рассчитаны как произведения величины курса акций на количество выпущенных акций. Среднее арифметическое значение курсов акций в 0-м ($53,3) и i-м ($60) периодах времени вычислены по соответствующей формуле.

Таблица 3

Эти данные позволяют продемонстрировать методы, применяемые для расчета интегральных индексов акций. Так, в соответствии с первым подходом, основанном на вычислении темпа роста (снижения) среднеарифметической цены всего множества акций, этот индекс будет равен 1,1257 ($60/$53,3), или 12,57 %. Именно по этой методике исчисляли до 1928 г. индексы Доу-Джонса (ранее в промышленный индекс включали цены акций 20 компаний, поэтому знаменатель в формуле среднего арифметического равнялся 20). В настоящее время идея усреднения цены в этих индексах сохранилась, однако знаменатель корректируют на величину дробления акций, дивидендов, выплачиваемых в форме акций и составляющих свыше 10 % рыночной стоимости выпусков. Кроме того, учитывают ряд других особенностей (в том числе слияние и поглощение корпораций).

При втором подходе при расчете интегрального индекса как темпа роста (снижения) средневзвешенной цены акций в качестве «взвешивающего» параметра выступает количество выпущенных акций. По данным приведенного примера, рассматриваемый индекс составит 1,0444 ($940 млн/$900 млн), или 4,4 %. Среди распространенных интегральных индексов по аналогичной методике рассчитывают, в частности, индексы Standard and Poor’s для 500 корпораций, в том числе для 400 промышленных, 20 транспортных, 40 коммунальных и 40 финансовых.

По идентичной методике рассчитывают один из самых характерных интегральных индексов США – индекс Wilshire-5000, который отражает изменение стоимости ($ млрд) акций всех корпораций, котируемых на Нью-Йоркской, Американской фондовых биржах и во внебиржевом обороте – всего около 5 тыс. выпусков.

В соответствии с третьим приемом рассчитывают среднеарифметическое значение прироста (снижения) цен акций:

(0,10 + (-0,05) + 0,20)/3 = 0,0833, или 8,33 %.

В отличие от третьего при четвертом подходе вместо среднеарифметического значения используют среднегеометрическое:

((1 + 0,10) х (1 – 0,05) х (1 + 0,20))1/3 = 1,0784, или 7,84 %.

В общем виде, когда исследуют прирост (снижение) цены n акций, последняя формула имеет следующий вид:

((1 + i1)(1 + i2)… (1 + in))1/n, где in – прирост (снижение) цены n-го вида акций за изучаемый период.

По данной методике рассчитывают индекс Value Line, который представляет собой среднее геометрическое указанного показателя приблизительно 1700 выпусков акций, котируемых на Нью-Йоркской и Американской фондовых биржах и во внебиржевом обороте. По нему также осуществляются операции с опционами и фьючерсами.

Как видно из приведенных расчетов, численные значения четырех интегральных индексов отличаются друг от друга, однако общую тенденцию изменения (рост или снижение) курса акций они характеризуют однонаправлено. Опуская анализ преимуществ каждого из предложенных подходов, отметим, что главное назначение интегральных показателей – выявить генеральный тренд (направление) движения курса на рынке акций.

К значению индекса постоянно нужно делать поправки, особенно это касается индекса, учитывающего капитализацию рынка. При этом делают следующие поправки:

• учитывают новые выпуски акций различных компаний;

• учитывают поглощения одной компании, акции которой брались в расчет при определении индекса, другой компанией;

• если рассчитывают индекс для крупнейших компаний на рынке, учитывают случаи, когда одни компании теряют рейтинг, и на смену им приходят другие.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Рыночные циклы

Рыночные циклы Анализ рыночных циклов имеет свою богатую традицию. Когда я начала учиться трейдингу, большая часть прочитанных мною книг и статей была написана в начале прошлого века. Моими учителями являлись Ричард Шабакер и Чарльз Доу (Charles Dow). Я всегда придерживалась

Рыночные циклы

Рыночные циклы Анализ рыночных циклов имеет свою богатую традицию. Когда я начала учиться трейдингу, большая часть прочитанных мною книг и статей была написана в начале прошлого века. Моими учителями являлись Ричард Шабакер и Чарльз Доу (Charles Dow). Я всегда придерживалась

Глава 6. Рыночные перспективы

Глава 6. Рыночные перспективы Восприятие большинством трейдеров уровня риска, присущего той или иной торговой ситуации, обусловлено результатом предыдущих двух-трех сделок (количество сделок зависит от индивидуальных особенностей психологии конкретного трейдера).

Рыночные механизмы

Рыночные механизмы В этом разделе описаны рыночные механизмы, которые формируют реакцию рынка на решения инвесторов. Представленные ниже формулы позволяют рассчитать доходность того или иного рынка и оценить действия игроков. Рыночный механизм отвечает за характер и

Рыночные условия

Рыночные условия Эта стратегия работает лучше всего, когда движение происходит без какого-либо важного экономического показателя в качестве катализатора, иными словами, в спокойных рыночных условиях. Наиболее успешно она применяется для пар с узкими торговыми

Рыночные числа

Рыночные числа Круглые числа (5, 10, 20, 25 и т. д.), или, как еще их называют, рыночные числа, сами по себе являются важными уровнями поддержки/сопротивления. Еще Джесси Ливермор подметил, что на круглых отметках цена ведет себя особым образом и если наблюдать за ней, то по ее

7.3. Основные рыночные стратегии

7.3. Основные рыночные стратегии К производству новых товаров фирма может прийти двумя путями:• во-первых , приобретая патент или лицензию на производство чужого товара или его фирму-разработчика целиком;• во-вторых , созданием собственного отдела НИОКР, основной

6.1. Плановые и рыночные регуляторы функционирования предприятий

6.1. Плановые и рыночные регуляторы функционирования предприятий Одним из основных теоретических вопросов функционирования субъектов хозяйствования является вопрос о соотношении плановых и рыночных начал в экономике или вопрос о соотношении плана и рынка. В

Как построить правильную систему показателей: результирующие показатели и показатели‑факторы

Как построить правильную систему показателей: результирующие показатели и показатели?факторы Если вы до сих пор внимательно читали книгу, то, возможно, скажете: «Понятно, в чем главная ошибка этих грешников: они просто не измеряют эффективность своих процессов». И вы

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов Равномерностью называется соблюдение сроков и размеров поставки, оговоренных контрактом.Оценку степени равномерности поставок можно получить с помощью

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным,

ДРУГИЕ РЫНОЧНЫЕ ДАННЫЕ

ДРУГИЕ РЫНОЧНЫЕ ДАННЫЕ Другие рыночные данные можно получить из публикаций Income Data Services и Industrial Relations Services. Они содержат полезную информацию о тенденциях изменения ставок, о росте зарплаты во всех областях, это можно использовать при принятии решения о повышении, если

Рыночные исследования

Рыночные исследования Создав концепцию, мы начали исследовать рынок. Ориентируясь на «вехи будущего», создали список из сотни приложений для использования в разных ситуациях. В нем были приложения, которые можно использовать в сфере здравоохранения, для закупок и

Рыночные стратегии

Рыночные стратегии Прежде всего следует решить вопрос о том, считать ли рынок гомогенным (т. е. единой неделимой крупной группой) или же гетерогенным (т. е. состоящим из небольших отдельных групп, называемых сегментами). Когда планировщики считают рынок гомогенным, они