Числа Фибоначчи и волны Эллиотта

Числа Фибоначчи и волны Эллиотта

Успешная спекуляция – это не что иное, как научный, систематизированный и экономный способ ускорить неизбежное.

В. Нидерхоффер. Университеты биржевого спекулянта

В арсенале современного инвестора существует инструмент, значение которого весьма велико и который носит название «числа Фибоначчи». Начнем с того, что числовая последовательность Фибоначчи начинается с нуля, после которого следует единица, а каждое последующее значение вычисляется путем сложения двух предыдущих членов ряда. Таким образом, последовательность Фибоначчи определяется следующим образом: 0, 1, 1, 2, 3, 5, 8, 13… (0 + 1 = 1, 1 + 1 = 2, 1 + 2 = 3, 2 + 3 = 5, 3 + 5 = 8, 5 + 8 = 13) и т. д. Для целей технического анализа обычно используют такие числа последовательности: 3, 5, 8, 13, 21, 34, 55.

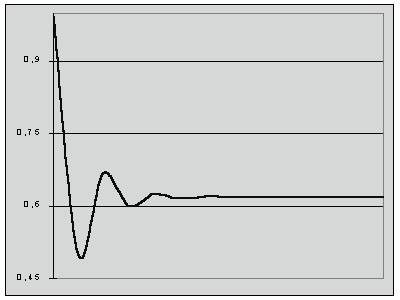

Отношение какого-либо числа из последовательности к последующему отличается тем, что с ростом чисел, отношение асимптотически стремится к значению 0,618, сближаясь с двух сторон. Например:

1/1 = 1; 1/2 = 0,5… 3/5 = 0,6; 5/8 = 0,625… 13/21 = 0,619 (рис. 65).

Рис. 65. График-асимптота отношения чисел Фибоначчи (ti/ti+1)

Рис. 66. Аналог графика соотношений Фибоначчи (рис. 65) на рынке

Аналогичным образом, исследуя соотношения между числами последовательности, находящимися не рядом, а через одно, два и т. д., можно выяснить, что в этом случае также существуют сходящиеся ряды, асимптотически стремящиеся к определенным значениям. Такого же рода закономерности можно проследить, производя деление не на последующее число, а на предыдущее, получая тем самым значения больше единицы. Это очень важные для технического анализа данные, среди которых наиболее существенное значение на рынке имеют величины: 0.382; 0.5; 0.618; 1.618.

Наиболее существенной величиной все же надо считать 0,618, которая представлена с изумительной частотой в окружающем мире. Значение 1,618 является следствием деления единицы на 0,618. Величину 0,382 получают после вычитания из единицы 0,618. Сердечная мышца сокращается до 0,618 от своей изначальной длины. Пупок у человека расположен на уровне 0,618 его роста. Величину 0,618 называют «золотым сечением» или «инвариантным результатом систематической аккреции». Собственно, не наша задача искать причину возникновения таких явлений и механизмов – в большинстве случаев спекулянт просто хочет использовать любой аппарат для извлечения прибыли, а не заниматься гносеологией. Самые любознательные могут обратиться к трудам по общей философии мироздания (Библия, Коран, Дхамапада etc.), но числа Фибоначчи действительно играют огромную роль в природе вообще и на бирже в частности. Достаточно сравнить рис. 65 и 66, чтобы убедиться в их исключительном сходстве.

Значимость чисел из представленных рядов проявляется в том, что коэффициенты, определенные с помощью чисел Фибоначчи, будучи применены к движению цен вольно или невольно формируют сильные уровни поддержки и сопротивления и, таким образом, наиболее адекватно описывают объективную реальность, позволяя трейдеру находить, так скажем, «точки опоры». В связи с этим на основе использования отношений между числами Фибоначчи созданы достаточно простые графические инструменты для проведения технического анализа. В разных пакетах они могут присутствовать под разными наименованиями, но принцип их использования одинаков.

Самый простой и эффективный инструмент: коррекции Фибо (Fibo retracement), входящий практически во все программные пакеты технического анализа. Суть в том, что коррекция относительного длительного и последовательного ценового движения произойдет до одного из уровней, определенных с помощью коэффициентов Фибоначчи. Если на первом достигнутом уровне в результате корректировочного движения цены не нашли поддержки или сопротивления необходимой силы, то движение будет развиваться дальше – до следующего уровня. На нем будет опять тестироваться уровень на предмет его силы. Если происходит проход ниже (выше), то движение развивается дальше. Если отскакивает, то возможен возврат к предыдущему уровню. Для построения коррекции Фибо измеряется расстояние между локальными вершиной и впадиной, в результате чего на экране появляются либо значения коррекции, либо выстраиваются линии в указанном ценовом интервале (рис. 67 и 68). В данном случае используются значения, меньшие единицы: 0,382; 0,500; 0,618; Иногда нужно использовать дополнительно уровни – 0,250; 0,750. Эти дополнительные коэффициенты следует использовать при очень осторожной игре или когда рынок демонстрирует сильнейшую доминанту внутри дневного тренда, т. е. минимальные коррекции. Направление развития рынка для использования коррекций Фибо не имеет большого значения, так как в любом случае получаются хорошие результаты (рис. 69).

Рис. 67. Пример использования коррекций Фибо для падающей акции

Данный инструмент довольно широко используется трейдерами, практикующими торговлю внутри дня, так как совсем просто позволяет определить глубину коррекции. В случае контртрендовой стратегии они немедленно занимают позицию, рассчитывая на корректировочное движение. В случае работы по тренду трейдер выжидает достижения ценой выявленного уровня коррекции, откуда они уже и занимают позицию. Именно определение уровня коррекции по Фибоначчи позволяет трейдеру осмысленно выходить из сделки. Я предпочитаю такую технику – следует закрывать позицию по первому (от точки разворота) уровню Фибо (38,2 %). Как уже отмечалось, иногда надо использовать более слабое условие 0,25 (есть все основания полагать, что на падающих рынках уровень коррекции уменьшается с 38,2 до 25 %, что тоже является коэффициентом Фибоначчи, только другого порядка), но чаще все-таки можно ориентироваться на уровень 0,382. (Для случая short значения, естественно, обратные – 0,75 или 0,618.)

Рис. 68. Другой пример использования коррекций Фибо

На хорошем волатильном рынке или в зависимости от самой торгуемой акции можно дожидаться второго (50 %) или даже третьего (61,8 %) уровня коррекции.

Но в этом случае обязательно на пройденном уже уровне устанавливать стоп-лосс. И никакой переоценки ситуации допускать нельзя – уровень 0,5 не был взят – значит однозначно закрываться на уровне 0,382, не ожидая дальнейших подвижек в желаемом направлении. После некоторого опыта можно уже «на глазок» определять целевые точки закрытия позиций, не прибегая к построениям на графике.

Рис. 69. Коррекции Фибоначчи для растущей акции

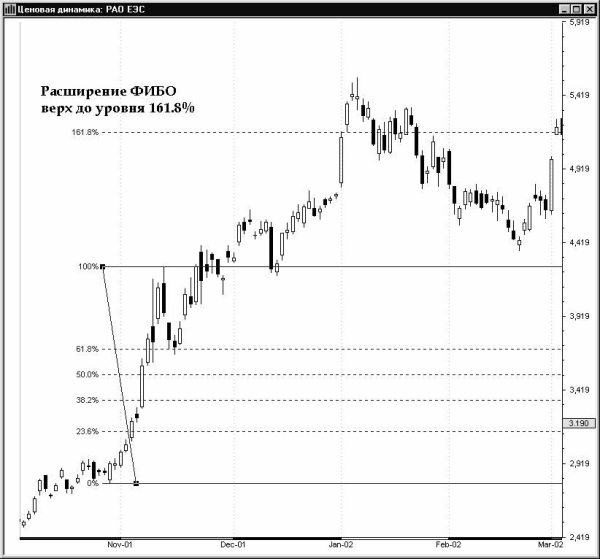

Коррекции Фибо – удивительно эффективный инструмент. Единственное условие – точки отсчета должны быть определены верно. Это действительно наиважнейший фактор. Здесь можно выделить два момента – точки отсчета и временной интервал. Многие авторы утверждают, что инструмент корректно работает во всех временных масштабах. Не могу с этим согласиться, поскольку, по моему опыту, коррекции Фибо наиболее адекватно работают на 5минутном интервале. И в целом имеют смысл лишь для внутридневных колебаний. Объясняется это, по-моему, очень просто – для большего временного интервала необходимо включать дополнительные поправки, которые зачастую непредсказуемы. Иными словами, увеличивается влияние других факторов на чистое ценовое колебание. (Вспомните, что круги на воде начинают интерферировать с другими волнами и их структура непредсказуемо изменяется.) Тем не менее, когда на еще большем временном интервале (недели, месяцы) все опять нивелируется и усредняется, коррекции Фибоначчи опять начинают работать весьма адекватно. Но это уже не для дэй-трейдеров. Следовательно, опираться в ежедневной торговле на уровни Фибо, построенные для других временных интервалов, неразумно. Повторю опять, что это лишь мое наблюдение, которое, вполне вероятно, может и не соответствовать объективной реальности. Спекулянт должен самостоятельно протестировать различные временные интервалы, соответствующие его торговой парадигме. Можно только сказать, что в каком-то его варианте коррекции Фибо будут работать удивительно эффективно. Вполне вероятно, например, что для РАО ЕЭС коррекции Фибо адекватно работают и на дневных интервалах (как, например, показано на рис. 69)

И наконец, для выбора точек отсчета для построения коррекций Фибо необходимо помнить одно простое, но важное условие – движение в одну сторону должно быть продолженным и «чистым». Иными словами, никаких промежуточных отскоков быть не должно, потому что именно такие отскоки и есть коррекции Фибо – коррекции чистого «идеального» ценового движения. На рис. 67 приведен пример очень четкого построения коррекций Фибо внутри одного дня. Они показывают практически идеальную коррекцию до первого уровня Фибо (38,2 %). Если для той же бумаги выбрать привязку неправильно, то полагаться на эти уровни в контртрендовой торговле будет неразумно. Важно помнить, что после прохождения даже первого уровня Фибо, ситуация с данной акцией стала меняться или отклоняться от идеальной, показанной на рис. 65, поэтому трейдер должен сразу же устанавливать стоп, если он хочет продолжать игру.

Другой инструмент, который использует те же принципы определения уровней, но отличается тем, что вовлекает в процесс не только значения меньше единицы, но и большие, носит название расширение Фибо (Fibo extension). Таким образом, реализуется идея построения линий не только корректировочного характера, но и движений, обусловленных выходом торгуемого актива из коридора цен в результате прорыва, что приводит к развитию трендовой тенденции той или иной силы и продолжительности. Принцип построения тот же: от вершины к впадине. Но так как значения используются не только для анализа внутреннего диапазона цен, т. е. меньше единицы, но и большие единицы, это позволяет построить линии, рассчитанные с коэффициентами: 1,382, 1,618 и т. д., которые умножаются на величину использованного для измерения диапазона цен.

Рис. 70. Попытка использования расширений Фибо

Хочу заметить, что мне не удалось использовать на практике этот инструмент столь же эффективно, как и коррекции Фибо. С некоторой натяжкой можно привести пример из рис. 70, хотя, повторюсь, по моему мнению, это не совсем правильно. Тем не менее в силу универсализма соотношений Фибоначчи логика в его использовании, безусловно, наличествует и требует дальнейших исследований. Поэтому я и решил дать описание этой логики. Поведение цен развивается однотипно: после прорыва ценового коридора цены устремляются к следующему значению, которое определено с помощью коэффициента 1,382, где находят сопротивление. Если они не способны его преодолеть, то происходит коррекция к 1,000 и, как правило, даже ниже – к 0,618. Если же преодолевают, то движутся к более верхнему значению – 1,618, где опять встречают сопротивление, и т. д. Движение вниз демонстрирует такую же закономерность, только в этом случае цены натыкаются на поддержку. Однако движение вниз, особенно на рынке ценных бумаг отличается тем, что цены не столь уверенно отталкиваются от уровней, определенных с помощью коэффициентов, а обычно склонны находить поддержку между уровнями.

Большая проблема заключается в том, чтобы определить истинную вершину и впадину, которые определяют развитие ценового движения в согласии с коэффициентами. Это, по-видимому, и есть та причина, по которой мне удалось оценить эффективность использования расширений Фибо. Оставляю эту исследовательскую работу на усмотрение читателя. А вообще, построение линий Фибо требует большой аккуратности. Однако надо иметь в виду, что лучше всего так выбирать точки отсчета, чтобы результат был наименее оптимистичным. Иными словами, и здесь работает принцип консерватизма – в ситуации, когда неопределенность измерения порождает равновероятные размеры прибыли, необходимо выбирать такую точку отсчета, которая дает меньшую прибыль.

Определенной альтернативой линиям Фибо являются дуги (arcs или arc) (рис. 71). Принципиально это то же самое, что и рассмотренные выше инструменты. Их отличие в том, что они отстраивают линии в виде дуг. В данном случае наблюдается попытка реализовать идею о возможности определить время достижения ценой какого-либо уровня. Принципы построения те же, равно как и трактовка. Основная проблема, связанная с применением дуг заключается в том, что они вносят дополнительные ошибки определения цен, которые проистекают от невозможности определить, какой ширины должен быть пробел между элементами гистограмм (барами), чтобы дуги работали хорошо. Это наглядно видно, если график с отстроенными дугами подвергнуть сжатию или растяжению в части изменения расстояния между барами. Их действенность, мне, впрочем, тоже не удалось увидеть на практике.

Рис. 71. Дуги, построенные по коэффициентам Фибоначчи

Существует еще одно применение коэффициентов, которое реализуется на инструменте, который обычно называется временными зонами (time zones). Идея заключается в том, чтобы определить время наступления следующего экстремального состояния на рынке. В данном случае используется предпосылка о том, что цикл развития ценового движения укладывается в рамки, определяемом коэффициентами, которые применяются к периоду первого импульса, который стал источником существующего движения. К сожалению, его построение привносит много ошибок и в состоянии дать только диапазон дат, когда может наступить существенное событие на рынке. Тем не менее, опять же в силу универсальности соотношений Фибоначчи, это вполне может иметь место в реальности.

Еще одним инструментом для трейдера может служить анализ так называемых волн Эллиотта. Существуют разные мнения на этот счет. Сточки зрения реальной ежедневной торговли я не могу подтвердить их действительную полезность, но, впрочем, и бесполезность тоже. Как и в случае с расширениями Фибо, мне не удается их применять на практике. Тем не менее постфактум волны Элиота демонстрируют очень хорошие результаты, поэтому я и решил о них упомянуть.

Идея заключается в том, что главная рыночная тенденция включает пять волн, которые состоят из трех ценовых движений, развивающихся в русле основного направления, и двух корректировочных. Таким образом, восходящее пятиволновое движение состоит из трех восходящих волн и двух корректировочных, чередующихся между собой. Нисходящее пятиволновое движение состоит из трех падающих волн и двух корректировочных. Иными словами, волны 1, 3 и 5 развиваются в основном направлении и называются импульсными, а волны 2 и 4 являются корректирующими.

Каждая модель пятиволнового движения включает в себя более мелкие пятиволновые модели, входя в то же время в более крупную пятиволновую модель. Пятиволновая модель всегда неизменна, варьируется лишь длительность формирования волн в каждом конкретном случае. После завершения пятиволнового движения начинают формироваться волны A, B, C, являющиеся последовательно корректировочными и не определяют никакой тенденции. Корректировочные волны могут состоять из корректировочных волн более низкого уровня.

Развитие классического пятиволнового движения происходит на растущем рынке следующим образом. Импульс резко выталкивает цены наверх. После достижения локального пика начинается корректировка на 38–62 %, которое составляет волну 2. После ее завершения начинается третья импульсная волна наверх. Ее наклон обычно бывает круче, чем у первой волны. Это самое длительное по времени движение имеет характер мягкого, но очень сильного и уверенного тренда. Длина третьей волны (по вертикали – изменению цены) обычно лежит в границах от 1 до 1,62 от длины первой волны. Но она может продемонстрировать и большее ценовое изменение, достигнув длины в 2,62 от первой волны, а то и больше (с большим коэффициентом). После завершения третьей волны начинается коррекция – четвертая волна. Хотя четвертая и вторая волны являются корректировочными, характер их сильно различается. Если вторая волна представляла собой простое движение, то волна 4 будет сложной боковой коррекцией, где может присутствовать достаточно много различных движений. Реальна ситуация и обратной картины, когда волна 2 является сложной, а волна 4 – простой. Отмечено, что 85 % всех обманных сложных движений происходит во время четвертой волны. Существует даже правило, которое гласит, что если сложно определиться с систематизацией счета волн, то вы явно на волне 4. Наиболее вероятные уровни коррекции волны 4 находятся в диапазоне 3850 % от волны 3. Главное правило: низ волны 4 для восходящей пятиволновой формации никогда не опускается ниже пика первой волны. Но и из этого правила возможны исключения. Во время развития четвертой волны наблюдается спад объемов и волатильности.

Рис. 72. Определение волн Эллиотта программой технического анализа

Потом начинается пятая, последняя восходящая волна. Она всегда бывает быстрой и очень сильной, часто демонстрирует драматический характер, хотя наклон ее ценовой линии не столь агрессивен, как у третьей волны. Длина пятой волны обычно лежит в диапазоне 62-100 %, рассчитанного от основания первой волны до вершины волны 3 и отложенного от основания волны 4.

После завершения пятой волны рынок начинает искать зону консолидации, поэтому начинается период волн А, В, С, которые могут повториться еще раз, т. е. происходит «зацикливание». Полный счет от волны 1 до волны 5 завершает последовательность более высокого порядка. Таким образом, движение от волны 1 до волны 5 составляет волну 1, волну 3 или волну 5, а последовательность А-В-С составляют волну 2 либо волну 4.

В принципе волны Эллиотта представляют собой неплохой метод анализа рынка. Проблема в том, что визуально идентифицировать эти волны довольно трудно, и это требует большого опыта. Многие пакеты технического анализа автоматически находят и представляют сведения о предполагаемой фазе и вероятностное значение о перспективах развития тенденции в русле волнового движения (рис. 72). Здесь следует предупредить, что часто, казалось бы, завершающееся движение наверх после резкого прорыва рынка вниз и существенного прохода к нижним областям может дать возможность программе пересчитать весь прогноз и нарисовать совершенно противоположное движение. В этом самая главная проблема применения волн Эллиотта: они хорошо демонстрируют картину на исторических данных, но склонны к обману в текущий момент. Это надо иметь в виду.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Факты и числа, касающиеся автомобиля

Факты и числа, касающиеся автомобиля Изготовитель, год выпуска и модель автомобиля____________________________________________Идентификационный номер автомобиля____________________________________________Размер шины _________________________________Накачка шин _________________________________Объем двигателя ______________________________Литраж и тип

Анализ уровней Фибоначчи

Анализ уровней Фибоначчи Уровни Фибоначчи, будь то откаты или расширения, являются просто уровнями поддержки или сопротивления, рассчитанными от последнего крупного ценового движения. Можно выразиться иначе: рынки имеют обыкновение корректировать свои движения, и

Анализ уровней Фибоначчи

Анализ уровней Фибоначчи Уровни Фибоначчи, будь то откаты или расширения, являются просто уровнями поддержки или сопротивления, рассчитанными от последнего крупного ценового движения. Можно выразиться иначе: рынки имеют обыкновение корректировать свои движения, и

Линейка Фибоначчи

Линейка Фибоначчи Фибоначчи (1170-1240) — математик, живший в итальянском городе Пиза. Он был купцом и одновременно одним из самых прославленных европейских ученых своего времени. Среди величайших достижений Фибоначчи — введение арабских цифр, заменивших римские. Он

Полосы Фибоначчи

Полосы Фибоначчи Каналы Фибоначчи получаются, когда к скользящей средней прибавляют и вычитают расширения Фибоначчи, умноженные на 8-дневный торговый диапазон. При помощи этих полос трейдеры пытаются найти ключевые области поддержки и сопротивления. Каналы Фибоначчи –

Волны Эллиотта

Волны Эллиотта В конце 1920-х гг. Ральф Эллиотт предложил оригинальную теорию, которая впоследствии стала носить его имя. Эллиотт обнаружил, что рынки имеют волновую структуру. Он предположил, что любое движение рынка состоит из пяти волн (рис. 49–51). РИС. 49Волновая теория

Модель «Волны Вульфа»

Модель «Волны Вульфа» И эта модель была описана Ларри Коннорсом и Линдой Рашки в книге «Биржевые секреты».Она предложена Вульфом, поэтому и носит его имя. Построение модели имеет определенную методологию.Для покупки мы начинаем отсчет от вершины. Для продажи, наоборот,

Скальперы – это пена на гребне волны

Скальперы – это пена на гребне волны Торговать лучше, когда движение цен предсказуемо. При хаотичном и шумном рынке лучше быть вне рынка. Как из опилок нельзя сделать хорошую мебель, так и из торговли шума нельзя создать успешную и долговечную торговую модель. В связи с

Уровни коррекции Фибоначчи

Уровни коррекции Фибоначчи В какое место графика ни ткни, обязательно наткнешься на какую-нибудь фибу. (Трейдерское изречение.) Еще в XII веке выдающийся итальянский математик эпохи Возрождения Леонардо Боначчи, более известный как Фибоначчи (Fibonacci), выявил замечательную

Рыночные числа

Рыночные числа Круглые числа (5, 10, 20, 25 и т. д.), или, как еще их называют, рыночные числа, сами по себе являются важными уровнями поддержки/сопротивления. Еще Джесси Ливермор подметил, что на круглых отметках цена ведет себя особым образом и если наблюдать за ней, то по ее

Числа и люди

Числа и люди Человечество движется навстречу будущему со «скоростью» в 8 тысяч человек в час, если под «скоростью» условиться считать разницу, полученную после вычитания числа смертей из числа рождений. «Мощность двигателя», то есть уровень плодовитости, остается более

Волны от ЮКОСа

Волны от ЮКОСа Ситуация с ЮКОСом, крупнейшей российской нефтяной компанией, возникшая еще 2 июля сего года, скоро полтора месяца как держит в напряжении бизнес-элиту и политические круги России. Подозреваю, что инициаторы этой акции ожидали ощутимой реакции на нее и

15. ПЕРИОДИЧЕСКИЕ КРИЗИСЫ И ДЛИННЫЕ ВОЛНЫ

15. ПЕРИОДИЧЕСКИЕ КРИЗИСЫ И ДЛИННЫЕ ВОЛНЫ Были обнаружены русским экономистом Н. Д. Кондратьевым (1892–1938) на основании исследования динамики основных показателей экономической действительности. Им выделены чисто ценностные факторы – товарные цены как демонстрирующие

Microsoft: на гребне волны

Microsoft: на гребне волны Приятно смотреть, как тяжеловесная, скучная компания демонстрирует свою креативную, веселую сторону, да еще и в духе современности.• Отличное использование ссылок. С помощью этого впечатляющего джеба Microsoft продвигает продукт, называемый Fresh Paint –

Обращайте внимание на последовательность и числа

Обращайте внимание на последовательность и числа Социологическая литература полна интересных (и иногда противоречивых) данных о том, как последовательность и числа влияют на питчи. Ниже приведены два общих правила, которые подтверждены надежными доказательствами. (Для

Волны

Волны Волновая теория очень эффективна. Если постоянно усиливать нажим, люди будут «сливаться». Если ослаблять, произойдет то же самое. Для гармоничной работы нужны чередования: в один день нажать, во второй отпустить, в третий день опять усилить, в четвертый снова