6.4 Оформление операции поступления безналичных денежных средств на расчетный счет организации

6.4 Оформление операции поступления безналичных денежных средств на расчетный счет организации

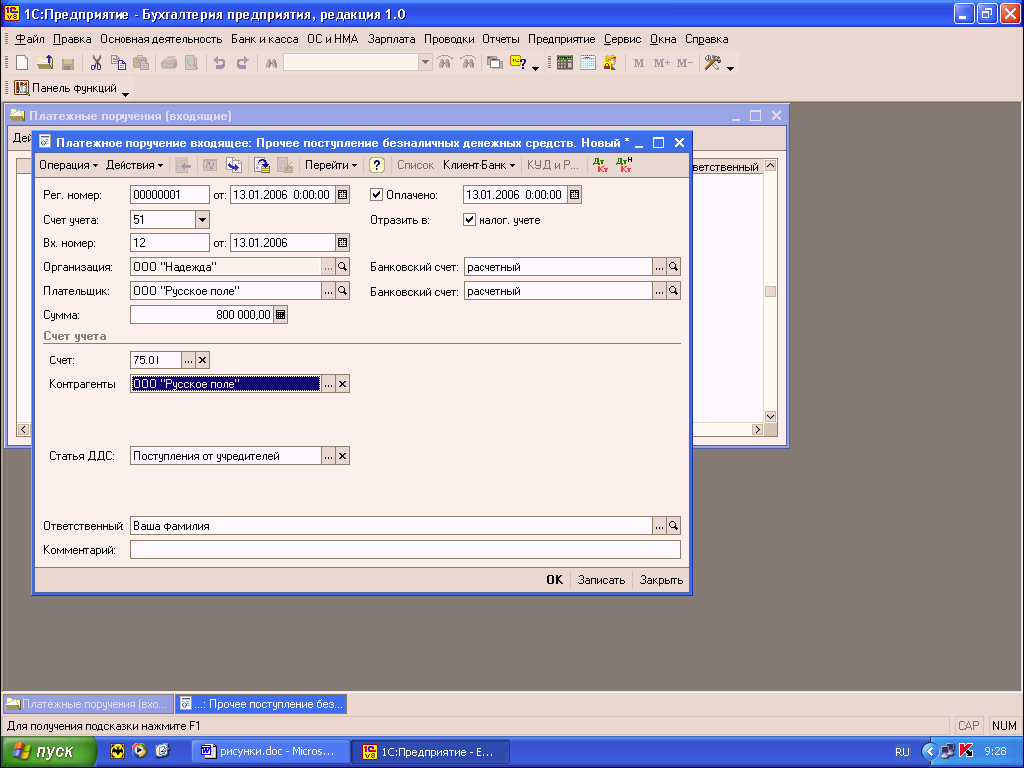

Оформляется документом Платежное поручение входящее

Документ предназначен для учета поступления безналичных денежных средств. С помощью документа отражаются следующие виды хозяйственных операций:

? «Оплата от покупателя»;

? «Возврат денежных средств поставщиком»;

? «Расчеты по кредитам и займам»;

? «Прочие поступления безналичных денежных средств»;

? «Прочие расчеты с контрагентами».

Операция «Оплата от покупателя» предназначена для отражения поступления безналичных денежных средств от покупателя. При этом в реквизите «Договор» документа «Платежное поручение (входящее)» необходимо выбрать договор с видом «с покупателем», «с комиссионером» или «с комитентом». При проведении документа будет определено состояние расчетов по договору и поступившая сумма автоматически разделится на аванс и оплату. В том случае, если счет аванса явным образом не указан в форме документа, поступившая сумма будет определена, как оплата по договору.

Операция «Возврат денежных средств поставщиком» указывается при поступлении безналичных денежных средств, возвращенных поставщиком. Договор необходимо выбрать тот, у которого установлен вид «с поставщиком», «с комиссионером» или «с комитентом».

Операция «Расчеты по кредитам и займам» указывается при поступлении безналичных денежных средств по кредитам и займам. При этом необходимо выбрать договор с видом «прочее».

Операция «Прочие расчеты с контрагентами» указывается для регистрации прочих расчетов по договорам с контрагентами.

В остальных случаях выбирается операция «Прочие поступления безналичных денежных средств».

Документ заполняется в два этапа. Первый этап – необходимо указать:

? организацию;

? банковский счет организации;

? контрагента, от которого поступил (или ожидается) платеж;

? договор с контрагентом;

? курс валюты взаиморасчетов по договору, по которому будет учтен платеж во взаиморасчетах или сумму, на которую изменится состояние взаиморасчетов;

Второй этап заключается в учете фактического поступления денежных средств по информации из банка организации. При этом заполняются следующие реквизиты:

? флаг «Оплачено».

Документ можно провести. На этом этапе изменяется состояние остатка денежных средств на расчетном счете организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.4.3. Документальное оформление операций поступления и выдачи визиток

6.4.3. Документальное оформление операций поступления и выдачи визиток Во исполнение требований п. 2 ст. 9 Закона о бухгалтерском учете и п. 1 ст. 252 НК РФ, а также в целях снижения потенциальных налоговых рисков рекомендуем оформить следующий пакет документов,

Глава 13 Размещение кредитными организациями денежных средств, привлеченных во вклады, от своего имени и за свой счет

Глава 13 Размещение кредитными организациями денежных средств, привлеченных во вклады, от своего имени и за свой счет Нормативная база1. Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ.2. Федеральный

Возврат денежных средств на расчетный счет организации

Возврат денежных средств на расчетный счет организации На практике может сложиться ситуация, когда аванс, перечисленный «упрощенцем» поставщику или подрядчику, будет возвращен обратно.В этом случае, по мнению Минфина России, сумма возвращенного аванса не включается в

6.3. ОПЛАТА ТОВАРОВ РАБОТНИКАМИ ОРГАНИЗАЦИИ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ

6.3. ОПЛАТА ТОВАРОВ РАБОТНИКАМИ ОРГАНИЗАЦИИ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ Нередко в организации, применяющей упрощенную систему налогообложения, возникает ситуация, когда работник оплачивает приобретение товаров, работ, услуг для организации за счет собственных средств.

5.3. ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ МАТЕРИАЛОВ

5.3. ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ МАТЕРИАЛОВ Каналы поступления материалов на сельскохозяйственные предприятия разнообразны. Одной из особенностей деятельности предприятий в сельском хозяйстве является то, что большая часть изготовленной на предприятии

6.3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА

6.3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА Поступающую от растениеводства продукцию учитывают в отдельности по бригадам, звеньям, отделениям. Документальное оформление продукции зависит от ее вида и способа уборки.Зерновая

6.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА

6.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА Как и в растениеводстве, в животноводстве в процессе производства может изготавливаться несколько видов продукции от каждого вида и каждой половозрастной группы животных (от основного стада

6.5 Списание безналичных денежных средств с расчетного счета.

6.5 Списание безналичных денежных средств с расчетного счета. Оформляется документом Платежное поручение исходящееТакже, с его помощью печатаются формы исходящих платежных поручений.С помощью документа отражаются следующие виды хозяйственных операций:? «Оплата

Документарное оформление поступления материалов

Документарное оформление поступления материалов Материалы могут поступать в организацию из внешнего мира: как от деловых партнеров – поставщиков при посредничестве других организаций – перевозчиков, так и через работников организации – подотчетных лиц. Но иногда

37. Очередность списания денежных средств в случае задолженности организации

37. Очередность списания денежных средств в случае задолженности организации При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств в соответствии с п. 2 ст. 855 ГК РФ осуществляется в следующей

Глава 5. Учет безналичных денежных средств

Глава 5. Учет безналичных денежных средств Безналичные деньги предприятия – это все его денежные средства, которые находятся на банковских счетах. Отметим, что преимущественная часть расчетов между предприятиями происходит именно в безналичном порядке (то же самое

41. Состав, структура и движение денежных средств по видам деятельности организации

41. Состав, структура и движение денежных средств по видам деятельности организации Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием де нежных средств.Для осуществления своих расходов организация должна

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 63. Поступление безналичных денег на счет предприятия

УРОК 63. Поступление безналичных денег на счет предприятия Для оформления факта поступления денег на банковский счет предприятия предназначен документ, который называется Поступление на счет. После проведения этого документа происходят соответствующие изменения в

5.1. Оплата на расчетный счет по безналичному расчету

5.1. Оплата на расчетный счет по безналичному расчету Безналичные расчеты – это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. В ст. 486 ГК РФ указано, что

Как зарегистрировать интернет-бизнес в налоговой и выводить деньги на расчетный счет

Как зарегистрировать интернет-бизнес в налоговой и выводить деньги на расчетный счет Итак, вы готовы зарабатывать через Интернет, получая легальный доход. Это вполне реально, причем не так сложно, как кажется на первый взгляд. Конечно, потребуется регистрация в