7.2 Приобретение материалов через подотчетное лицо

7.2 Приобретение материалов через подотчетное лицо

Выдача наличных денежных средств под отчет оформляется документом «Расходный кассовый ордер». В документе указывается вид операции «Выдача денежных средств подотчетнику».

Возврат неиспользованных денежных средств в кассу проводится документом «Приходный кассовый ордер» с установленным видом операции «Возврат денежных средств подотчетником». В документе указывается сумма возврата, касса, подотчетное лицо, документ, по которому были выданы денежные средства.

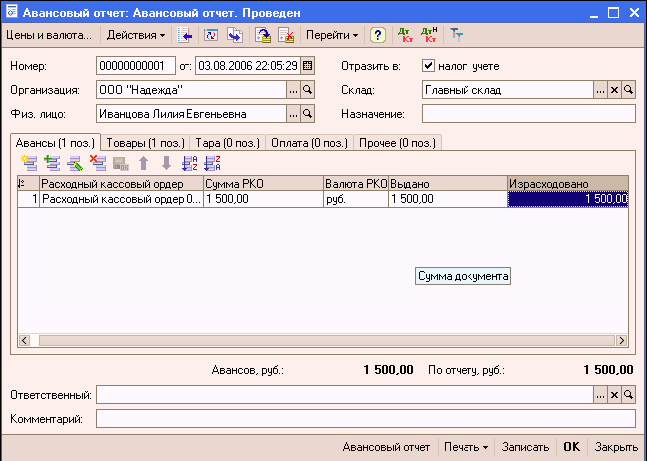

Авансовые отчеты хранятся и редактируются в журнале «Авансовые отчеты».

Документ авансовый отчет оформляется в той валюте, которая определена для сотрудника при выдаче ему денежных средств (документ «Расходный кассовый ордер»), как валюта подотчетного лица. Он имеет несколько табличных частей, которые располагаются на соответствующих закладках. Информация о денежных средствах, полученных подотчетным лицом, отображается на закладке «Авансы».

Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

? Закупку товаров и тары (закладки «Товары» и «Тара»)

? Оплату поставщикам (закладка «Оплата»)

? Прочие (дополнительные) расходы (закладка «Прочее»).

Данные о расходе денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части.

Закупка товаров

Информация о закупленных подотчетным лицом товаров фиксируется на закладке «Товары „, информация о закупке возвратной тары фиксируется на закладке «Тара“.

Информация об израсходованных подотчетным лицом суммах заполняются в соответствии с предоставленными подотчетным лицом печатными формами документов.

При заполнении информации о приобретенных подотчетным лицом товаров сумма, которую истратило подотчетное лицо, отображается в двух валютах: валюте, указанной в печатной форме документа, на основании которого оформляется запись о закупке товаров, и в валюте взаиморасчетов подотчетного лица.

Если закупленный подотчетником товар сразу поступает на склад, то в документе указывается вид поступления «На склад» и указывается склад, на который поступил товар. При вводе количества и цены ТМЦ общая сумма и сумма НДС рассчитываются автоматически. Сведения о полученных счетах – фактурах также указываются в записях табличной части закладки «Товары».

Оплата поставщику

Затраты подотчетного лица на оплату поставщикам фиксируются на закладке «Оплата». Суммы фиксируются в двух валютах: валюте, в которой подотчетное лицо реально расплатилось с поставщиком и в валюте взаиморасчетов, указанной в договоре поставщика. При проведении авансового отчета автоматически корректируется сумма задолженности перед поставщиком.

Дополнительные расходы

К дополнительным расходам подотчетного лица могут относиться командировочные расходы, расходы на проезд, расходы на бензин и т.д. Эта информация заполняется на закладке «Прочее». В качестве дополнительной информации может быть указана та статья затрат, на которую надо отнести прочие расходы подотчетника.

При записи документа, по строкам табличных частей «Товары» и «Прочее», в которых установлен флаг «Счет-фактура предъявлен», формируются документы вида «Счет-фактура полученный».

В конфигурации предусмотрена печать авансового отчета по регламентированной печатной форме.

Бухгалтерский учет

При проведении авансового отчета формируются бухгалтерские записи по дебету счетов, указанных в табличной части документа (в том числе счета учета НДС по приобретенным ценностям), и кредиту счета 71 «Расчеты с подотчетными лицами», соответствующих субсчетов (если отчет в рублях – то субсчета 71.01 «Расчеты с подотчетными лицами», если в иностранной валюте – то субсчета 71.02 «Расчеты с подотчетными лицами (в валюте)»).

Налоговый учет

При установленном флаге «Отразить в налоговом учете» авансовый отчет может быть отражен в налоговом учете по налогу на прибыль.

Для корректного отражения операций в налоговом учете необходимо указать в табличной части документа счет и аналитику налогового учета приобретаемых объектов.

При проведении документа в налоговом учете будут сформированы записи:

? в части приобретения товаров (работ, услуг) – по дебету счетов, указанных в табличной части, и кредиту счета ПВ «Поступление и выбытие имущества, работ, услуг, прав»

? в части оплаты поставщикам – не отражается

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приобретение материалов

Приобретение материалов Стоимость товарно-материальных ценностей (ТМЦ), включаемая в состав материальных расходов, определяется без учета НДС. Такое положение установлено п. 2 ст. 254 НК РФ, согласно которому при применении упрощенной системы налогообложения

4.2. Приобретение материалов за плату

4.2. Приобретение материалов за плату Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев,

4.9. Приобретение материалов через подотчетных лиц

4.9. Приобретение материалов через подотчетных лиц Материалы могут приобретаться за наличный расчет через подотчетных лиц.Пример 4.16. Предприятие выдало через кассу своему сотруднику (подотчетному лицу) сумму в размере 10 000 руб. на приобретение материалов за наличный

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

Пример 21. Ошибки при отражении операций, когда подотчетное лицо не возвратило в кассу неизрасходованный остаток выданных денежных средств

Пример 21. Ошибки при отражении операций, когда подотчетное лицо не возвратило в кассу неизрасходованный остаток выданных денежных средств Работник получил деньги, приобрел товар, составил авансовый отчет, но неизрасходованный остаток в кассу не возвратил. Эту сумму

3. Как выбрать лицо компании?

3. Как выбрать лицо компании? Дмитрий Дятлов: Для имиджевой рекламы и PR логичнее выбрать звезду. Однако в рекламных материалах по конкретным продуктам или услугам лучше работает личностная коммуникация – человеку приятнее взаимодействовать с конкретным сотрудником –

36. Застрахованное лицо

36. Застрахованное лицо Застрахованное лицо – это физическое лицо, жизнь или здоровье которого застрахованы по договору личного страхования или страхования ответственности (п. 1 ст. 934 и п. 1 ст. 955 Гражданского кодекса РФ). Иногда застрахованным лицом называют лицо,

Лицо – зеркало души

Лицо – зеркало души «Глаза – зеркало души! Какой вздор! Глаза – обманчивая маска, глаза – ширмы, скрывающие душу. Зеркало души – губы. И хотите узнать душу человека, глядите на его губы. Чудесные, светлые глаза и хищные губы. Девически невинные глаза и развратные губы.

Окружающая среда как заинтересованное лицо

Окружающая среда как заинтересованное лицо Мы все – часть окружающей среды. Мы живем в ней, она воздействует на нас, а мы на нее. Природа в прямом смысле проходит через наши тела в каждый момент нашей жизни, она ощущается в воздухе, которым мы дышим, в воде, которую

Соперников надо знать в лицо

Соперников надо знать в лицо Знаменитый бейсболист Сатчел Пейдж говорил: «Никогда не оглядывайтесь назад, ведь кто-то может нагонять вас». Но в бизнесе необходимо четко знать, кто из конкурентов дышит вам в спину. Ведь вы не хотите однажды днем услышать известие, что ваши

ТОРТ В ЛИЦО

ТОРТ В ЛИЦО Когда Гейтс приехал на встречу с бизнесменами и правительственными лидерами в Брюссель, какой-то шутник бросил ему в лицо огромный липкий кусок кремового торта. Телевизионные агентства по всему миру немедленно начали торги, кое-какие предлагали за запись

Помогите собеседнику сохранить лицо

Помогите собеседнику сохранить лицо Если собеседник принимает ваш отказ, он рискует потерять лицо перед теми, чье мнение для него небезразлично. Порой об этом не думают, считая подобные вопросы чисто субъективными, но в действительности они играют очень важную роль. Речь

Лицо салона – водитель

Лицо салона – водитель В салоне обязательно нужен водитель. Водитель – это лицо фирмы, поэтому с выбором такого человека не нужно торопиться. Можно принять просто водителя и человека, который будет доставлять с ним заказы – мальчика или девочку, студентов. Это будет